De lage rente en het slechte beursklimaat knabbelden vorig jaar aan de inkomsten van de banken. Maar nu de economie over haar hoogtepunt lijkt, moeten de banken vooral een toename van de kredietkosten vrezen.

Op Belfius na publiceerden de grootbanken in België (en hun moedermaatschappijen) de voorbije week hun resultaten over het boekjaar 2018. In absolute termen mogen de inkomsten en winsten worden gezien. Procentueel is de trend echter neerwaarts (zie tabel). De rendabiliteit van de sector blijft onder druk staan. Hoe moet het nu verder?

De rentemarge daalt, maar de bodem lijkt in zicht

Zowat alle grootbanken zagen hun rentemarge vorig jaar krimpen. Financiële instellingen halen het grootste deel van hun inkomsten uit het renteverschil tussen kortetermijnspaardeposito’s en langetermijnkredieten en -beleggingen. Door de aanhoudend lage rente staat dat verdienmodel op de helling.

Zo zag ING België zijn rentemarge vorig jaar met 8 basispunten dalen tot 1,68 procent. Bij het moederbedrijf ING Groep bleef de daling beperkt tot 2 basispunten. In beide gevallen kon de toename van de kredietverstrekking (+6%) die daling compenseren. “We hebben heel goed werk geleverd in kredietverlening”, zegt Erik Van den Eynden, de CEO van ING België. “Er was groei in alle segmenten, van hypothecaire leningen tot bedrijfskredieten. Daardoor konden we voor het eerst sinds lang het effect van de dalende rentemarge vrijwel ongedaan maken.”

Door meer kredieten toe te kennen slagen de banken erin hun reële rente-inkomsten min of meer op peil te houden. Bij ING België daalden de rente-inkomsten amper, van 2,15 tot 2,13 miljard euro. Dat is ook het beeld dat we krijgen bij BNP Paribas Fortis. De Belgische marktleider kon zijn kredietportefeuille nog met 4 procent doen groeien. Daardoor bleef de daling van de netto rente-inkomsten beperkt tot 1 procent.

Er is nog goed nieuws. Volgens Van den Eynden zit de rentemarge stilaan op de bodem. Ook Hans De Munck, de financieel directeur van ING België, denkt dat ze niet veel meer zal krimpen. “De marges op kredieten zijn verbeterd in vergelijking met midden vorig jaar”, zegt hij.

Dat blijkt ook uit de cijfers van KBC. De bank-verzekeraar zag zijn rentemarge in België lichtjes stijgen, van 1,69 procent in het derde kwartaal tot 1,72 procent in het vierde kwartaal. Daarmee kwam een einde aan een gestage achteruitgang. Toch moet ook KBC het vooral van een toename van de kredietverstrekking hebben. Zowel op groepsniveau als in België zette het 5 procent groei neer. Op groepsniveau slaagde KBC erin zijn rentemarge met 5 basispunten op te trekken. Maar dat dankt het vooral aan zijn activiteiten in Tsjechië, waar de nationale bank de rente vorig jaar verhoogde.

De fee- en commissie-inkomsten vielen terug

Een tweede inkomstenbron voor de banken zijn de fee- en commissie-inkomsten op de verkoop van beleggingsfondsen en -verzekeringen. Door meer zulke producten te verkopen, willen ze minder afhankelijk zijn van de rentemarge. Maar als gevolg van het slechte beursklimaat in 2018, de volatiliteit op de markten en vooral de salamicrash in de laatste weken van het jaar namen de fee- en commissie-inkomsten een duik in vergelijking met 2017.

“In zulke omstandigheden gaan beleggers op de rem staan”, zegt De Munck. “Vooral in het vierde kwartaal was het moeilijk beleggingsproducten te verkopen. Doordat zowat alle activa in waarde daalden, gingen de managementfees op nagenoeg alle portefeuilles naar beneden.”

ING België noteerde een daling van de fee- en commissie-inkomsten van 6 procent. Bij BNP Paribas Fortis en bij KBC bedroeg de achteruitgang 5 procent. “Vooral de laatste zes weken van 2018 waren rampzalig”, zegt Johan Thijs, de CEO van KBC Groep. “De turbulentie op de financiële markten trof onze inkomsten uit vermogensbeheer. In enkele weken daalden de beheerde activa met 6 procent. In absolute termen ging 13 miljard euro in rook op. Terwijl de netto-outflow van klanten die hun geld niet herbelegden maar op een spaarboekje parkeerden, amper 300 miljoen euro bedroeg. Dat geeft te denken.”

De risicokosten blijven laag, maar hoelang nog?

Alle banken konden vorig jaar een daling van de risicokosten voorleggen. Dat is te danken aan de economische groei, de sterke financiële positie van veel bedrijven en de hoge werkgelegenheid. Daardoor kunnen burgers en ondernemingen hun leningen afbetalen en moeten de banken weinig voorzieningen voor kredietverliezen aanleggen.

In België zijn de risicokosten al enkele jaren historisch laag. De lage provisies droegen al die tijd bij tot de goede winstcijfers van de Belgische banken. Volgens de Nationale Bank namen de netto-provisies in 2018 nog af, omdat een aantal banken eerder geboekte voorzieningen en waardeverminderingen terugnam.

Dat was het geval voor KBC Groep, dat voorzieningen op portefeuilles met probleemkredieten in Ierland en Hongarije terugnam. Daardoor verdiende KBC in 2018, net als een jaar eerder, aan zijn slechte leningen. Maar de netto-opbrengst daalde van 42 tot 17 miljoen euro. Omgerekend betekent dat een toename van de kredietkosten met 60 procent.

De vraag is of die toestand van ultralage kredietkosten kan blijven duren. Doordat ze de voorbije jaren meer kredieten tegen soepeler voorwaarden hebben toegekend, is de kans reëel dat de banken hun kredietverliezen zien toenemen als de economische situatie zou verslechteren.

KBC-CEO Johan Thijs waarschuwde in elk geval voor een toename van de kredietkosten in 2019. Volgens hem ligt de piek van de economie achter ons: “De kredietcyclus is aan het keren. De economie in West-Europa vertraagt. Sommige bedrijven krijgen het daardoor moeilijker hun leningen af te betalen.” Dat merkte KBC al in het vierde kwartaal van vorig jaar. In België moest de bank 48 miljoen euro opzijzetten voor acht bedrijfsdossiers.

De bankiers vrezen bovendien dat een chaotische brexit meer kredietverliezen zullen veroorzaken. Een brexit zonder akkoord kan leiden tot een recessie en fors banenverlies. Niet enkel in het Verenigd Koninkrijk, maar ook in Europa en in België. Een studie van de KU Leuven heeft het over meer dan 42.000 banen in ons land. “Politieke instabiliteit is het grootste risico”, zegt Thijs, die tevens verwijst naar het handelsconflict tussen de Verenigde Staten en China.

Ook de Nationale Bank steekt een waarschuwende vinger op. Gezinnen hebben de voorbije jaren hoge bedragen (in verhouding tot de waarde van hun huis) tegen langere looptijden geleend. Als ze in financiële ademnood komen, kan dat de banken opzadelen “met grotere verliezen op hun hypotheekportefeuilles dan ze momenteel inschatten”, stelt de Nationale Bank van België in haar pas gepubliceerde jaarverslag.

Blijven besparen

Als de inkomsten onder druk blijven staan en de kredietkosten klimmen, doen de banken er goed aan hun besparingsinspanningen voort te zetten. “Gelukkig hebben we in 2016 beslist de bank compleet om te vormen”, zegt Erik Van den Eynden, de CEO van ING België. “Waar zouden we vandaag anders staan?”

ING België besliste in 2016 in vijf jaar afscheid te nemen van meer dan 3000 medewerkers, het netwerk van zijn dochter Record Bank te integreren, en met de Nederlandse moedergroep te werken aan één geïntegreerd IT-platform op Benelux-niveau. Van die reorganisatie en transformatie plukt de bank al de eerste vruchten. De operationele kosten lagen vorig jaar 7 procent lager en ze zullen volgens Van den Eynden de volgende jaren blijven dalen.

Ook de andere banken maken er geen geheim van dat ze de hand op de knip houden. De Franse groep BNP Paribas kondigde de intentie aan tegen 2020 meer te besparen dan oorspronkelijk gepland was. De bankreus verwacht een lagere omzetgroei dan eerder geschat. In plaats van 2,5 procent zou de groei 1,5 procent per jaar bedragen. Ook de winst op eigen vermogen zou lager uitkomen. Daarom wil BNP Paribas 600 miljoen extra besparingen doorvoeren. Tegen 2020 moeten de kosten 3,3 miljard euro lager liggen.

BNP Paribas plant de meeste extra besparingen in zijn zakenbank, maar ook de retailbank ontsnapt niet. Waarnemers denken dat de besparingsronde ook gevolgen zal hebben voor België. “BNP Paribas Fortis is de enige grootbank die nog geen grote transformatie of herstructurering heeft doorgevoerd. De bank kan dat niet voor zich uit blijven schuiven”, zegt een consultant. BNP Paribas Fortis telt nog 13.000 werknemers, een pak meer dan de andere grootbanken. Komt er binnenkort een grote saneringsoperatie bij BNPP Fortis? De toekomst zal het uitwijzen.

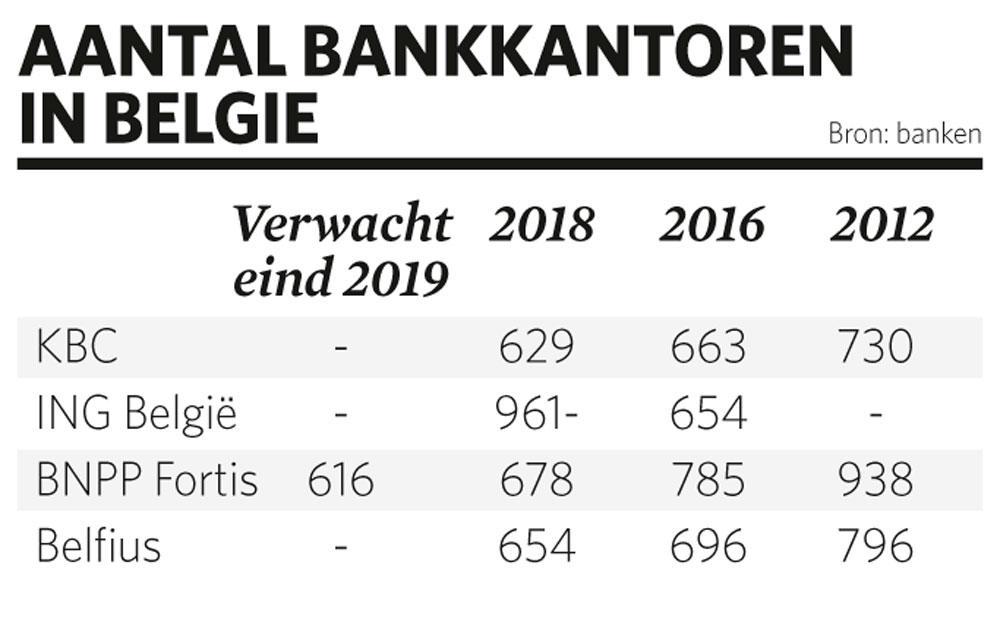

KBC bespaart vooral door routinetaken te laten uitvoeren door robots en door bedrijfsprocessen te automatiseren. Dat leverde vorig jaar een besparing van 50.000 mandagen op. Ook het aantal kantoren blijft dalen, vooral door de sluiting van kleinere kantoren en de omvorming tot automatenkantoren.

Nieuwe inkomsten creëren

Een van de belangrijkste besparingen die de banken in de komende jaren nog kunnen doen, is het invoeren van een cashloze samenleving. Dat zou hen verlossen van de kosten voor het geldtransport en de beveiliging van de automaten. Om de bevolking een zetje in de juiste richting te geven, proberen ze met vallen en opstaan hun tarieven voor geldafhalingen op te trekken. Het is een manier om het klantengedrag te sturen, maar ook om bijkomende inkomsten te genereren.

ING België gaf het voorbeeld door voor houders van een Lion Account een halve euro aan te rekenen voor cashafhalingen bij een niet ING-automaat. “Als we een duurzame bank willen zijn, moeten we bepaalde kosten durven door te rekenen en de tarieven op te trekken”, verdedigt Van den Eynden zich.

Maar steeds vaker stoten de banken daarbij op maatschappelijke barrières. Een groot deel van de bevolking is niet klaar voor een cashloze samenleving. In de West-Vlaamse grensgemeente Rekkem tekenden meer dan 1300 mensen een petitie voor de heropening van een geldautomaat. Eind vorig jaar was het laatste bankkantoor in de gemeente dichtgegaan en daarmee was ook de enige geldautomaat verdwenen. Tot grote onvrede van de 5000 inwoners, het gemeentebestuur en de lokale handelaars.

In hun zoektocht naar extra inkomsten, dreigen bankiers zich te verkijken op de maatschappelijke realiteit. Zo wilde bpost bank haar klanten voor elke geldafhaling, ook aan de eigen automaten, een halve euro aanrekenen. Na protest van consumentenorganisaties en politici verdween dat plan na een halve dag alweer in de lade.