De neobanken Revolut en N26 zijn in opmars in België, maar de doorsnee-Belg is toch tevredener over de apps van Belfius en KBC. Dat blijkt uit een studie van het Franse agentschap D-Rating.

“De Belgen zijn heel actieve gebruikers van digitale bankkanalen”, zegt Didier Farjon, de CEO van D-Rating. “Volgens ons onderzoek worden de websites en mobiele applicaties van de Belgische banken 1,6 miljard keer per maand bezocht.” Dat is heel wat meer dan in Frankrijk en Spanje, waar dat respectievelijk 1 miljard en 650 miljoen keer per maand gebeurt. “In België gebruiken veel klanten dagelijks een of meer keer hun bankenapp, bijvoorbeeld om de stand van hun rekening te consulteren of een storting te doen”, verduidelijkt Farjon.

D-rating publiceerde midden vorig jaar een analyse van het digitale aanbod van de retailbanken in België. Daaruit bleek dat de digitale kanalen (website, app, gebruik van sociale media) van Belfius en KBC heel performant zijn, in die mate dat ze nieuwkomers, zoals de 100 procent digitale banken Revolut en N26, de wind uit de zeilen nemen. Beide neobanken zijn in ons land veel minder succesvol dan in Frankrijk en Spanje.

Neobanken versnellen

In het tweede deel van het onderzoek focust D-Rating op het gebruik dat de klanten van de digitale kanalen maken. Daarbij heeft het de trafiek en de oorsprong ervan, het aantal interacties met klanten en potentiële klanten, en de tevredenheid in rekening gebracht. D-Rating analyseerde 45 websites, 145 apps en 271 accounts van sociale media en mailsystemen van 13 in België actieve retailbanken (Argenta, AXA Bank, Belfius, Beobank, BNP Paribas Fortis/Hello Bank!, bpost bank, Crelan, Deutsche Bank, ING België, KBC, Keytrade Bank, N26, Revolut).

Uit de resultaten blijkt dat Revolut en N26 het best scoren voor het gebruiksniveau, het aantal contacten en de prestaties van de mobiele applicatie. “De neobanken hebben in 2019 een versnelling geplaatst”, zegt Farjon. Ze hebben actief gebruikgemaakt van allerlei digitale kanalen om nieuwe klanten aan te trekken. Dat heeft geresulteerd in hoge groeipercentages. Niettemin blijven de twee neobanken in absolute cijfers klein in vergelijking met de traditionele Belgische banken. In Frankrijk is Revolut in verhouding veel groter. Het heeft zich daar opgeworpen als de referentie in het gebruik van en de tevredenheid over de app.”

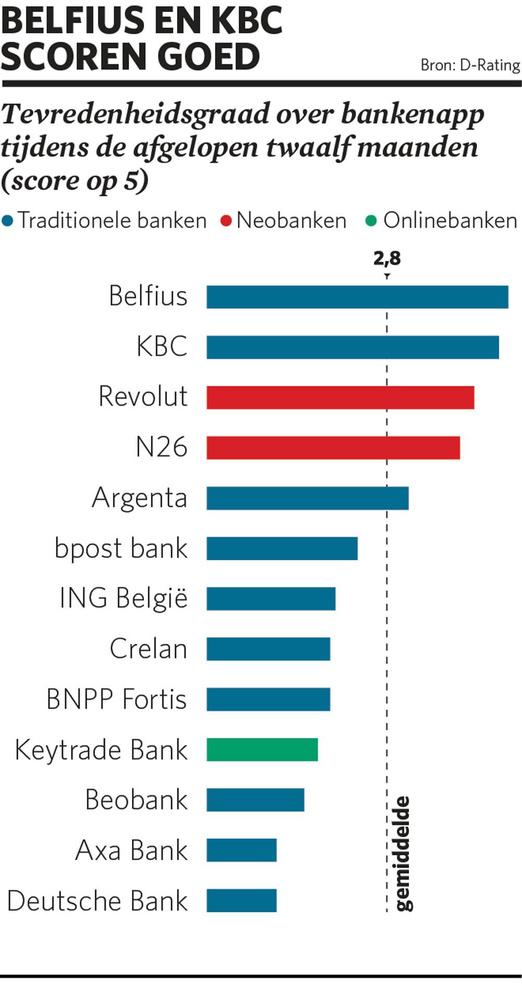

In België haalt de app van Revolut niet de hoogste tevredenheidsgraad (gemeten aan de reacties gedurende de afgelopen 12 maanden in de appstore en op sociale media). Belfius en KBC doen beter (zie grafiek). De klantentevredenheid over hun app is groter dan die van de neobanken. Ook de app van Argenta scoort boven het marktgemiddelde. Maar de andere banken, inclusief de grootbanken BNP Paribas Fortis en ING en de rest van de kleinere banken, komen er maar bekaaid af. “De waardering voor hun app is behoorlijk laag”, vindt Farjon. “Er is eigenlijk geen middenmoot. De eerste vijf halen een positieve score, hun app wordt goed bevonden. De rest voldoet veel minder.”

Crelan en AXA Bank, die samengaan tot de vijfde bank van België, hebben al een grote achterstand in digitale klantenervaring

Zij moeten opletten, waarschuwt Farjon: “De neobanken steken hen de loef af met een veel hoger niveau van contacten en interacties. Banken zoals Crelan en AXA Bank, die samengaan tot de vijfde bank van België, hebben al een grote achterstand in digitale klantenervaring. Het gebruiksniveau van hun websites en apps ligt ver onder het gemiddelde van de markt. De vraag is of de fusie die achterstand niet groter dreigt te maken.” Maar ook de grootbanken BNP Paribas Fortis en ING België zijn er in het gebruik van hun mobiele app op achteruit gegaan, blijkt uit de studie.

De onlinebank Keytrade onderscheidt zich dan weer door met een hoge score voor zijn website en kan zich verheugen in een bovengemiddeld surfverkeer. Keytrade vormt daarmee, samen met N26, een uitzondering. De Belgische banken halen een zwakke gemiddelde score voor hun webprestaties in vergelijking met Frankrijk. De Belgische banken tellen minder contacten en interacties via hun websites dan in Frankrijk. “Het internet en onlinebankieren zijn in België minder een differentiërende factor”, stelt Farjon vast. “De Belgische markt is sterk app-georiënteerd, met KBC, Belfius en de neobanken als voorlopers. Zij verschuiven hun klanten voor dagelijkse transacties zo snel mogelijk van onlinebanking naar mobiel bankieren. Het gevaar dat daaraan vasthangt, is dat er een digitaal gebruik met minder toegevoegde waarde wordt ontwikkeld. Toegang via de mobiele app tot het productaanbod, in het bijzonder hypothecaire leningen, is bij het grootste deel van de Belgische banken beperkt. Het web blijft het belangrijkste kanaal om nieuwe klanten aan te trekken.”

Interacties op Facebook dalen

Ten slotte constateert D-Rating een algemene achteruitgang van de contacten die worden gegenereerd door sociale media. N26 blijkt de best presterende bank op de sociale media, ver voor Revolut en BNP Paribas Fortis/Hello Bank. De neobank onderscheidt zich door meer webverkeer te genereren via sociale netwerken, maar ze is daarin duidelijk de uitzondering.

Volgens D-Rating zijn de interacties op Facebook-, Twitter- en YouTube-accounts van de banken met bijna een kwart gedaald tegenover 2018. En ook al blijft het aantal volgers van banken op Facebook en YouTube toenemen, het aantal interacties per volger daalt opvallend sterk, met 23 procent op Facebook en met 52 procent op Twitter, aldus de studie.

“Die trend wijst erop dat de sociale media als aanbrengkanaal van nieuwe klanten voor retailbanken tekenen van verzwakking vertonen”, zegt Farjon. Een eenduidige verklaring daarvoor heeft hij niet: “Het zou kunnen dat de banken minder investeren in de sociale netwerken en daardoor ook minder actief zijn. Tenslotte houden ze alle kosten tegen het licht. Maar het zou ook kunnen dat er een zekere moeheid optreedt bij de gebruikers, die bijvoorbeeld minder likes posten dan in het verleden.”