Belgische beleggers moeten bij het invullen van hun belastingbrief rekening houden met hun beleggingsportefeuille. Voor jonge beleggers lijkt fiscaliteit vaak een ver-van-mijn-bedshow. Met enkele aftrekposten kunt u evenwel een mooi voordeel doen.

Millennials aan het woord

Gaat de nieuwe generatie anders met geld om dan babyboomers? We laten de jongelui graag zelf aan het woord.

Deze week legt millennial Thomas Laureys uit hoe je als belegger minder belastingen kunt betalen.

Jong begonnen is veel gespaard voor uw pensioen

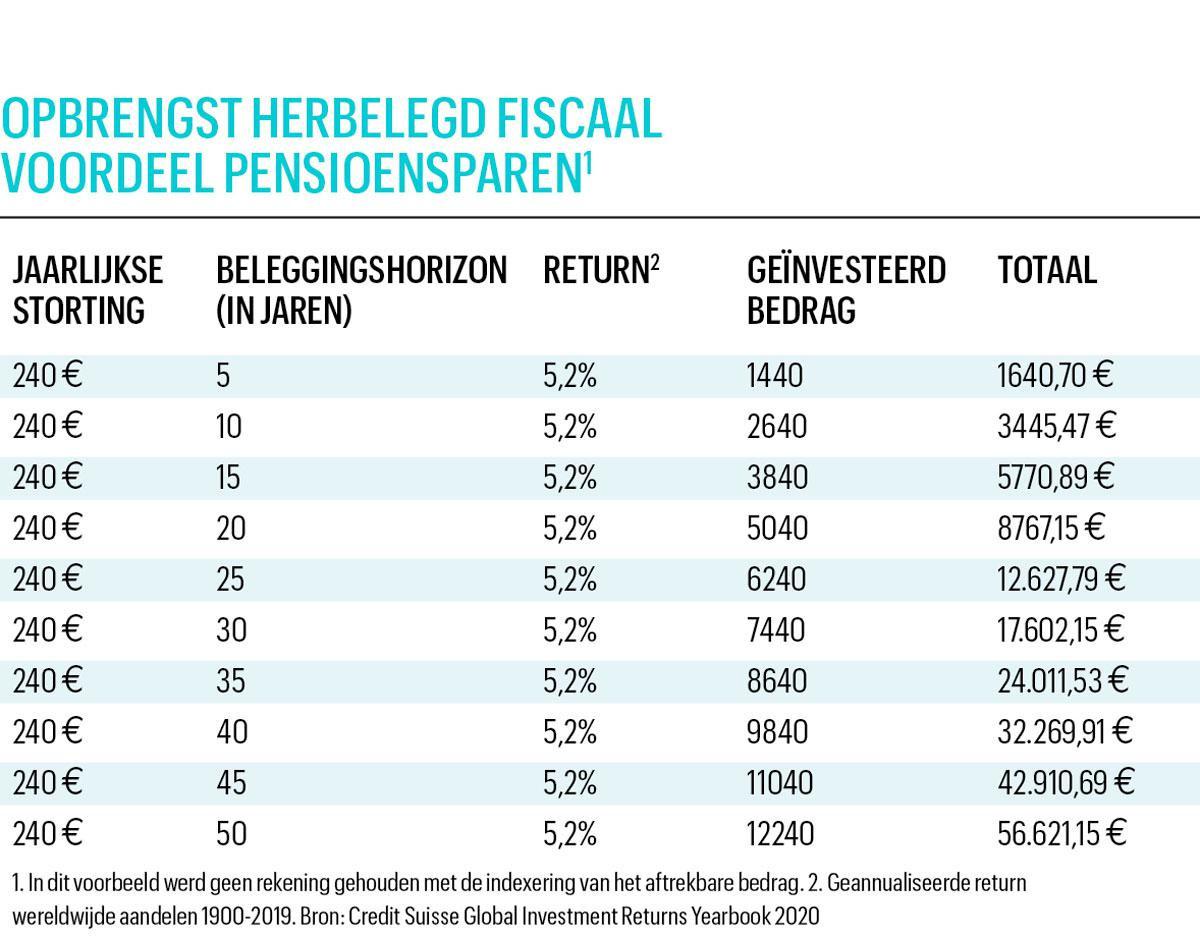

Heel wat Belgen doen aan pensioensparen, onder meer door de gedeeltelijke fiscale aftrekbaarheid van de betaalde premies. Pensioensparen wordt daardoor interessant zodra u werkt en belastingen betaalt. U bent niet verplicht de stortingen aan te geven. Als u dat nooit doet, zal uw eindkapitaal ook niet belast worden tegen 8 procent. Opgelet, als u eenmaal een fiscaal voordeel gekregen hebt, wordt uw eindkapitaal sowieso belast. Zelf als het bij die ene keer blijft.

Wie aan pensioensparen doet, moet jaarlijks kiezen tussen twee wettelijke maximumbedragen. Kiest u voor het hogere bedrag, dan moet u dat aangeven bij uw financiële instelling. Die keuze geldt voor één jaar. U zult dat dus elke keer opnieuw moeten aangeven. Als u in 2020 koos voor het maximumbedrag van 990 euro, krijgt u een belastingvermindering van 30 procent op de gestorte premies. U kunt tot maximaal 297 euro aftrekken. Koos u voor het maximumbedrag van 1270 euro, dan krijgt u een fiscale aftrek van 25 procent op uw stortingen. U kunt dan dus maximaal 317,5 euro aftrekken. Let op: stort u tussen 990 en 1188 euro, dan is uw fiscale voordeel lager dan wat u zou hebben ontvangen door slechts 990 euro te storten.

Elk jaar krijgen pensioenspaarders van hun bank of verzekeraar een attest van hun stortingen. Als de belastingadministratie dat vraagt, moet u dat attest kunnen voorleggen. U kunt dit invullen onder het vak X, codes 1361 & 2361. Voor een koppel zijn de codes 1361 voor de echtgenoot en 2361 voor de echtgenote. Bij een koppel van hetzelfde geslacht is de code 1361 voor de oudste partner en 2361 voor de jongste partner.

Als u het bedrag dat u elk jaar terugkrijgt van de belastingen opnieuw investeert in aandelen, dan kunt u nog een paar 10.000 euro’s extra sparen.

Laat de kleine centjes van de dividendjes niet liggen

De inkomsten uit dividenden zijn sinds 2019 tot 800 euro per belastingplichtige vrijgesteld van belastingen. Die vrijstelling kwam er om het spaargeld te activeren en naar de aandelenmarkten te laten vloeien. De vrijstelling gebeurt niet aan de bron, wat betekent dat de bank standaard de Belgische roerende voorheffing afhoudt. U moet dus zelf de gedeeltelijke teruggave van de roerende voorheffing aanvragen via uw belastingaangifte. U kunt maximaal 30 procent van 800 euro, dus 240 euro, recupereren.

Het gaat om de dividenden van beursgenoteerde bedrijven of van erkende coöperaties als Cera, Argen-Co en Alterfin, of van ondernemingen met een sociaal oogmerk. De dividenden van beleggingsfondsen of trackers zijn niet vrijgesteld. Ook de inkomsten van obligaties en andere renteproducten vallen niet onder die regeling. Dividenden van juridische constructies, zoals stichtingen en trusts, en dividenden verkregen door de tussenkomst van juridische constructies tellen ook niet mee.

In de praktijk moet u twee bedragen kennen. Het eerste is het bedrag aan brutodividenden dat u vorig jaar hebt ontvangen. Het tweede is het bedrag aan roerende voorheffing dat is afgehouden. Dat laatste moet u aangeven. Als u meer dan 800 euro aan dividenden ontving in 2020, houd dan eerst rekening met dividenden die onderworpen zijn aan een voorheffing van 30 procent. Aandelen van bijvoorbeeld gereglementeerde vastgoedvennootschappen, zoals Aedifica en Care Property Invest, zijn onderworpen aan een tarief van 15 procent. Daardoor is het te recupereren bedrag kleiner. De meeste banken bezorgden hun klanten geen detailoverzicht van hun ontvangen dividenden. U moet het bedrag dat u kunt recupereren dus zelf berekenen. Daarvoor moet u alle uittreksels van dividendbetalingen verzamelen. Bij een belastingcontrole zult u die ook als bewijs moeten voorleggen. U vult het berekende bedrag in onder de codes 1437 en 2437 van het aangifteformulier.

Smijt geen geld weg en vermijd belasting- verhogingen

De Belgische overheid vraagt buitenlandse rekeningen te melden: zowel zichtrekeningen als termijn- en effectenrekeningen. U moet die rekeningen melden voor u de belastingaangifte doet van het fiscale jaar waarin u de rekening geopend hebt. Voor sommige types van rekeningen is het niet duidelijk of ze onder de aangifteplicht vallen. Weet u bij sommige internetspelers niet of het om binnen- of buitenlandse rekeningen gaat, geef ze dan voorzichtigheidshalve aan.

U moet elke buitenlandse rekening maar eenmalig melden bij het Centraal Aanspreekpunt (CAP) van de Nationale Bank van België. Doet u dat niet of laattijdig, dan riskeert u een boete en mogelijk ook een belastingverhoging. Elk jaar moet u wel weer op uw belastingaangifte vermelden dat u een buitenlandse rekening hebt. Het melden van de buitenlandse rekening in de belastingaangifte doet u onder code 1075. Voor effectenrekeningen zijn dat de codes 1072 en 2072.

Het aanmelden bij het CAP kan zowel elektronisch als op papier. In het eerste geval moet u surfen naar https://cappcc.nbb.be. U vindt op de website van de Nationale Bank ook instructies en verklarende nota’s over hoe u te werk moet gaan. U kunt ook een aangifteformulier downloaden op de website van de Nationale Bank. Dat formulier kunt u elektronisch invullen en afdrukken, of eerst afdrukken en dan met de hand invullen. Daarna stuurt u het per post op naar: Nationale Bank van België, Centraal Aanspreekpunt, De Berlaimontlaan 14, 1000 Brussel.

Nuttige adressen en bronnen

– Website van FOD Financiën

https://financien.belgium.be

– Informatie over pensioensparen https://financien.belgium.be/nl/particulieren/belastingvoordelen/pensioensparen

– Informatie over vrijstelling dividenden https://financien.belgium.be/nl/particulieren/belastingvoordelen/vrijstelling-dividenden

– Contactcenter 02/572.57.57, iedere werkdag van 8.30 tot 17 uur.

– Allerlei informatie www.wikifin.be