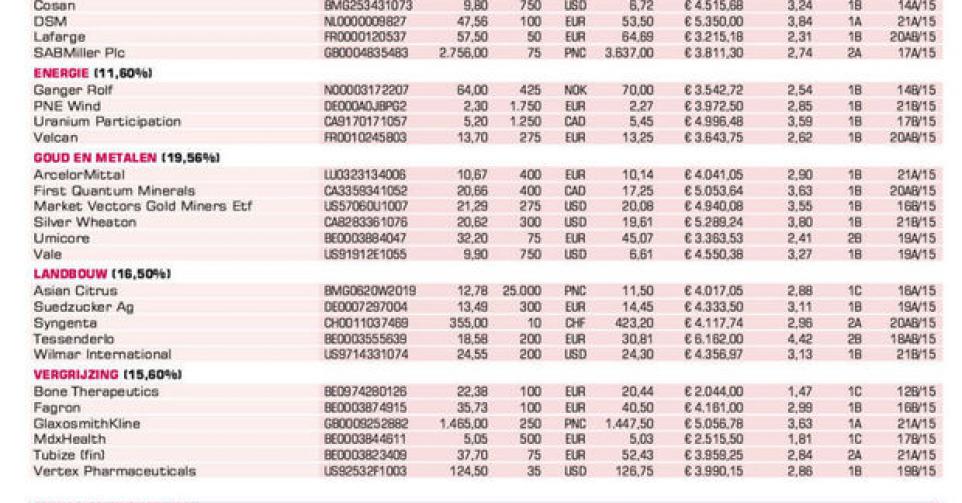

De resultaten van Wilmar International in het eerste kwartaal waren beter dan verwacht.

De Aziatische landbouwgroep, die het best te vergelijken is met Archer Daniels Midland (ADM), behaalde een nettoresultaat van 241,2 miljoen USD, terwijl de gemiddelde analistenverwachting 226 miljoen USD bedroeg. Bij Wilmar International ligt de klemtoon logisch op Azië (naast Afrika) en op palmolie. Maar er is de jongste jaren ook de diversificatie richting suiker en consumentenproducten. De winststijging bedroeg 49% ten opzichte van hetzelfde trimester vorig jaar, maar dat was toen het zwakste eerste kwartaal sinds 2008. De toename had vooral te maken met de verbeterde marges in de ‘crushing’ (fijnmalen) van oliezaden door de Chinese beperkingen op de import van sojabonen.

Wilmar is ook een van de grootste eigenaars van palmolieplantages ter wereld, met eind vorig jaar een totaal beplante oppervlakte van 241.000 hectare (ha), waarvan 71% in Indonesië, 24% in Maleisië en 5% in Afrika. Maar daar ondervindt het toch serieuze last van de aanhoudende daling van de palmolieprijs. Die afdeling rapporteerde dan ook een 44% lager resultaat. Een ander opvallend aspect aan Wilmar is dat de groep over een eigen vloot aan schepen beschikt voor het vervoer van droge en vloeibare bulk. Hier zagen we een 3% beter resultaat.

De winst per aandeel bedroeg 0,038 USD per aandeel. Wilmar haalt vooral in de tweede jaarhelft hoge omzetten en winsten. Vandaar de beperkte koersreactie. Toch blijven we bij de overtuiging dat Wilmar International een plaats verdient in de voorbeeldportefeuille en herstelpotentieel heeft als achterblijver in het thema ‘landbouw’, aangezien het aandeel tegen 11 keer de verwachte winst voor 2015 en net onder de boekwaarde sterk ondergewaardeerd is (rating 1B).