De voorbeeldportefeuille is bijna volledig belegd, zodat we ons concentreren op de verdere verfijning van het beheer.

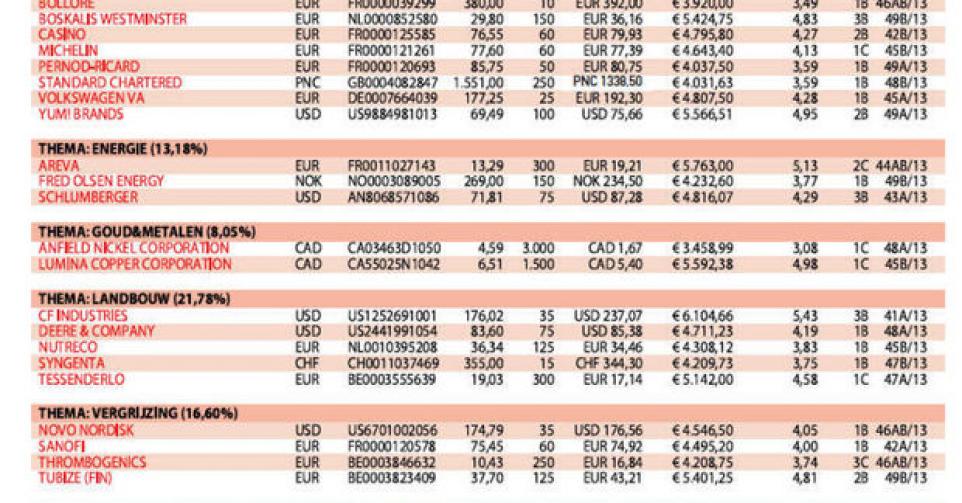

We stellen vast dat de koers van het Noorse Fred Olsen Energy al enige tijd afbrokkelt. De Noorse speler in de verhuur van offshore-installaties bleef in het derde kwartaal steken op een bedrijfskasstroom (ebitda) van 928 miljoen NOK en op een winst van 7,3 NOK per aandeel; de analistenconsensus voor de winst mikte op 8,41 NOK per aandeel. De markt reageerde ook negatief op het uitstel van de start van het nieuwe platform, de Bolette Dolphin, tot het eerste kwartaal van volgend jaar. Maar de terugval stopt al twaalf tot vijftien maanden in de zone tussen 230 en 240 NOK door de lage waardering van het aandeel (minder dan 9 keer de geschatte winst en een verwacht brutodividendrendement van 8%) en de toch gunstige vooruitzichten voor de komende jaren. Vandaar dat we een aankooplimiet leggen voor 30 extra aandelen (rating 1B).

Daarnaast zien we een duidelijk gunstige nieuwsstroom bij Boskalis. Deze week nog sleepte de joint venture met de andere Nederlandse baggeraar Van Oord een contract ter waarde van 140 miljoen EUR in de wacht. Hier leggen we een verkooplimiet voor een eerste schijf van 50 aandelen (rating 3B).

We hadden meeval met de timing van de aankoop van Tubize. Meteen ging de holding boven UCB mee met de stijging van het Belgische biofarmabedrijf, na een goede tradingupdate over het derde kwartaal. De voorbije twee maanden steeg het Tubize-aandeel met bijna 12%, tegenover 10% voor het UCB-aandeel en 2,5% voor de BEL20-index. We blijven op langere termijn volop vertrouwen in UCB en Tubize, maar momenteel zouden we toch wachten op een terugval alvorens te kopen. Vandaar de adviesverlaging naar ‘kopen op correctie’ (rating 2B).