Wie zijn geld enkel in veilige beleggingen in euro stopt, is goed op weg om de komende tien jaar een pak armer te worden. Dat leren de voorspellingen van Robeco en Schroders. JP Morgan Asset Management biedt een sprankeltje hoop voor de heel verre toekomst.

Robeco maakt sinds 2011 elk jaar voorspellingen over het rendement dat beleggingen over een periode van vijf jaar zullen opbrengen. De Nederlandse vermogensbeheerder berekent het totale rendement: de koersstijging én de dividenden voor aandelen, en de prijsstijging én de coupons voor obligaties. De voorspellingen voor de periode van 2020 tot 2025 zijn voor de meeste activa minder rooskleurig dan de voorgaande jaren.

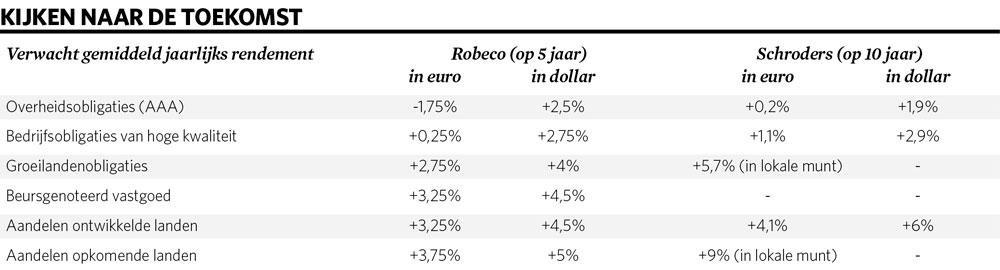

Overheidsobligaties met een AAA-rating kosten de komende vijf jaar gemiddeld 1,75 procent per jaar, in plaats dat ze geld opbrengen. Nog maar een tiental landen heeft bij de drie belangrijke ratingagentschappen die hoogst mogelijke kredietwaardigheidsbeoordeling. Particuliere beleggers beleggen doorgaans niet meer in die allerveiligste overheidsobligaties, omdat ze hen met een negatief rendement opzadelen.

Bedrijfsobligaties werden de afgelopen jaren als een alternatief naar voren geschoven, maar ze werden het slachtoffer van hun succes. Obligaties van bedrijven met een goede kredietscore zullen boven op de risicovrije rente naar schatting 0,76 procentpunt extra jaarlijks rendement opleveren in Europa, 1 procentpunt in de Verenigde Staten en 0,81 procentpunt in Japan. Ondanks dat extraatje scheuren beleggers nog altijd hun broek aan sommige bedrijfsobligaties.

Vijf jaar

Het financiële informatiebureau Bloomberg berekende dat voor meer dan 1000 miljard dollar bedrijfspapier met een negatief rendement in omloop is, tegenover 15.000 miljard dollar aan negatiefrentende overheidsobligaties. In 2016 zochten lopende obligaties van bedrijven zoals Siemens, Shell en Sanofi ook negatieve regionen op.

Als de obligatiekoersen stijgen tot boven het bedrag dat op de vervaldag terugvloeit naar de beleggers, betalen beleggers meer voor de obligaties dan ze waard zijn en rest er een negatief rendement. Beleggers betalen dus meer voor de obligaties dan ze ooit via coupons of de terugbetaling van de obligaties zouden terugverdienen.

Robeco verwacht slechts een gemiddelde jaarreturn van 0,25 procent voor kwalitatieve bedrijfsobligaties en 0,75 procent voor hoogrentende of rommelobligaties. Die rendementen liggen ver onder de verwachte inflatie van gemiddeld 1,6 procent over de komende vijf jaar. Obligaties bieden geen redding aan beleggers die de koopkracht van hun spaargeld op peil willen houden, tenzij ze willen investeren in obligaties uit de groeilanden, uitgegeven in euro. Die zouden een gemiddeld jaarlijks rendement van 2,75 procent opleveren.

Het licht staat wel op groen voor obligaties in dollar, waarmee de schommeling van de dollar tegenover de euro wordt afgedekt. Voor Amerikaanse overheidsobligaties ligt 2,5 procent jaarlijks rendement te rapen. Amerikaanse bedrijfsobligaties van hoge kwaliteit bieden met 2,75 procent nauwelijks meer rendement. Voor Amerikaanse hoogrentende obligaties dikt dat rendement aan tot 3,75 procent per jaar. Van uitgiften van groeilanden in dollar verwacht Robeco zelfs 4 procent jaarlijks rendement.

Voor beleggers die liever in euro beleggen, is er geen alternatief voor aandelen als ze enig rendement willen halen. Op de beurzen is het vet al wat van de soep. Voor aandelen uit de ontwikkelde landen rekent Robeco op een gemiddeld jaarlijks rendement van 3,25 procent en voor aandelen uit de opkomende landen op 3,75 procent.

Tien jaar

Ook Schroders haalde zijn glazen bol van onder het stof om tien jaar ver in de toekomst te zien. De Britse vermogensbeheerder ziet aandelen en de Amerikaanse dollar eveneens als de belangrijkste motoren van rendement voor beleggers. Over tien jaar moeten overheidsobligaties in euro wel iets opbrengen, maar 0,2 procent gemiddeld jaarlijks rendement is nog niet echt om naar huis over te schrijven. Overheidsobligaties in dollar zouden het komende decennium een jaarlijkse return van 1,9 procent opbrengen. Bij bedrijfsobligaties is het verschil tussen euro en dollar minder spectaculair, met een gemiddeld verwacht jaarrendement van respectievelijk 1,9 en 2,9 procent. Schroders verwacht vooral veel van obligaties uit de groeilanden: 5,7 procent gemiddeld per jaar, in lokale munt weliswaar.

Aandelen zouden de komende tien jaar 4,1 procent in euro en 6 procent in dollar opbrengen per jaar. Voor aandelen uit opkomende landen mikt Schroders op 9 procent, in lokale valuta.

Tot vijftien jaar

Voorspellen wordt uitdagender naarmate de horizon langer wordt, maar JP Morgan Asset Management neemt het risico om tien à vijftien jaar vooruit te kijken. De vermogensbeheerder van de Amerikaanse bank JP Morgan Chase verwacht dat Amerikaanse largecaps nog maar een rendement van jaarlijks 4,3 procent neerzetten, tegenover 17,4 procent de voorbije tien jaar.

Het verwachte rendement van Europese hoogrentende obligaties zakt ook spectaculair van 14,5 procent de voorbije tien jaar naar 4 procent. Alleen schuldpapier van de opkomende landen ontsnapt. Uitgedrukt in lokale valuta zou er 5,2 procent jaarreturn in de sterren staan, tegenover een rendement van 5,8 procent de voorbije tien jaar.

De rangschikking op tien à vijftien jaar toont een omwenteling tegenover de voorbije tien jaar, waarin aandelen van de opkomende landen het voortouw nemen. De strategen van JP Morgan Asset Management zijn veel positiever over de eurozone dan hun collega’s van Schroders en Robeco. De large caps uit de eurozone zouden de komende tien à vijftien jaar een gemiddeld jaarlijks rendement van 6 procent neerzetten, bijna de helft meer dan wat de vermogensbeheerder verwacht van de grote ondernemingen in de VS.

Hoogrentende obligaties uit de eurozone zouden slechts iets slechter presteren dan de Amerikaanse hoogrentende obligaties (4 versus 4,5%), terwijl Amerikaanse hoogrentende obligaties (14,5%) de afgelopen tien jaar Europese hoogrentende obligaties (11,1%) overtroffen.