Wat zegt een private banker in coronatijden tegen zijn klanten? “Blijf rustig. Spring niet van de boot tijdens een storm”, stelt René Havaux, de voorzitter van het directiecomité van Delen Private Bank.

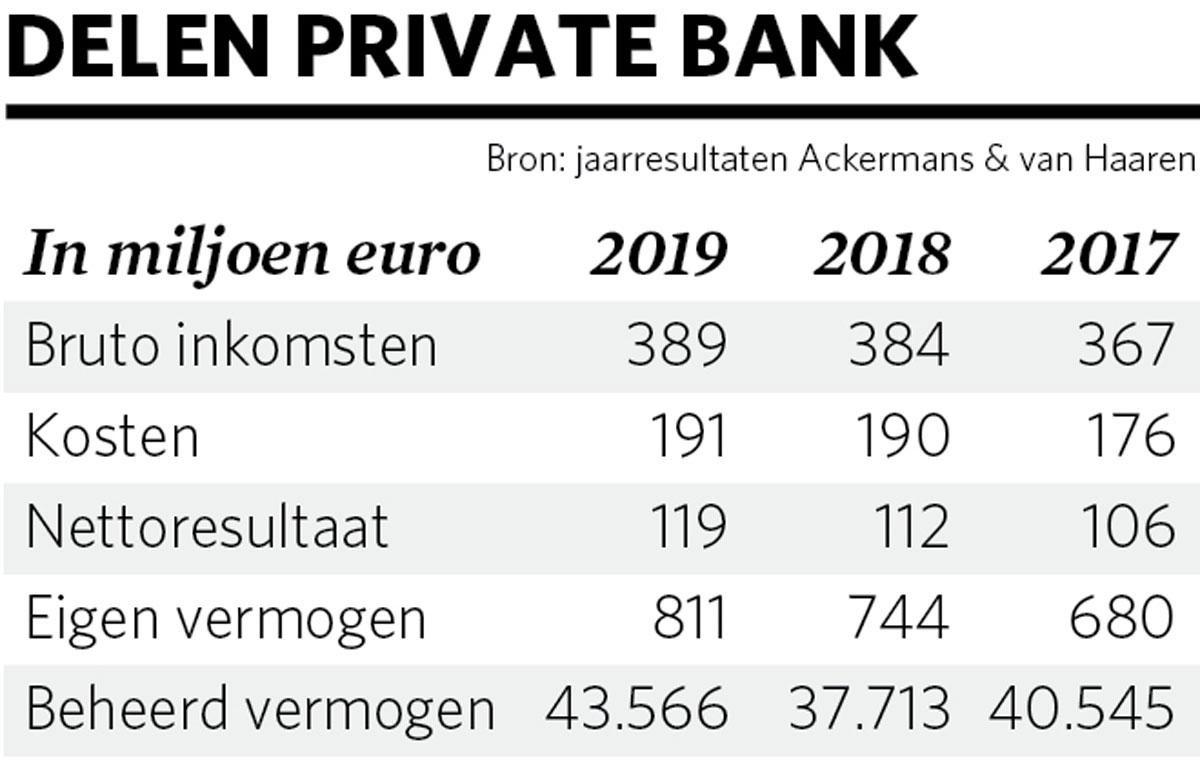

Delen Private Bank was het voorbije decennium de meest succesvolle bank voor vermogende particuliere klanten van het land. Efficiëntie en een strategische focus zorgden voor een stabiele groei van het aantal klanten en het beheerde vermogen. Over een periode van tien jaar verdrievoudigden de klantenactiva, van 15 miljard in 2010 tot 43,6 miljard euro vorig jaar. Dat komt neer op een groei op jaarbasis van 12,4 procent. De bank groeide zowel bij bestaande klanten, die meer kapitaal naar Delen lieten vloeien, als door het aantrekken van nieuwe klanten.

Kan de bank in deze donkere economische coronatijden vertrouwen op haar successen uit het verleden? René Havaux (57), die sinds iets meer dan een jaar de CEO van Delen Private Bank is, benadrukt de langetermijnvisie en de voorzichtige aanpak van zijn instelling: “Natuurlijk zullen onze inkomsten dit jaar worden beïnvloed door covid-19. Maar dit is niet onze eerste crisis. Onze boot is bestand tegen onweer. We zullen hier samen met onze klanten sterker uitkomen.”

Hoe gaat een private banker om met de coronacrisis?

RENé HAVAUX. “Zowat alle medewerkers van Delen Private Bank werken thuis. We hebben als het ware 400 digitale thuiskantoren, van waaruit we de klant persoonlijk te woord staan. We bellen al onze klanten proactief op en stellen hen gerust. Dat appreciëren ze. Dat het klantencontact op afstand werkt, is een belangrijke vaststelling. Private banking is een peoplebusiness, waar vertrouwen cruciaal is. Ondanks de fysieke beperkingen hebben we getoond dat we er zijn voor de klanten, ook in moeilijke tijden.”

Wat vertelt u de klanten?

HAVAUX. “We proberen hen vertrouwen te geven. Het is onze prioriteit te vermijden dat klanten nu uitstappen. Dat zou een slecht moment zijn. Wie op het dieptepunt van een crisis verkoopt, doet een slechte zaak. We wijzen de klanten op onze behoedzame langetermijnfilosofie en de kwaliteit van onze fondsen. We garanderen ook dat ze voldoende liquide zijn voor het geval dat ze toch willen uitstappen.”

Zijn er veel klanten die uitstappen?

HAVAUX. “Het tegendeel is waar. We hebben de voorbije weken nieuwe kapitalen aangetrokken, zowel van bestaande als van nieuwe klanten (zie kader Groeipoot van Ackermans & van Haaren, nvdr). Tijdens vorige crisissen in 2008 en eind 2018 heeft minder dan 1 procent van onze klanten beslist te verkopen. Dat is nu ook zo.”

Toch kan ik me voorstellen dat klanten in paniek raken als ze de aandelenmarkten met een derde zien crashen.

HAVAUX. “Daarom is het als private banker essentieel dat je je klant goed kent en zijn investeringsprofiel correct inschat. Een vermogende klant ziet zichzelf nogal gemakkelijk als een dynamische investeerder. Maar dan confronteren wij hem met de prestatie van onze dynamische portefeuille (100 procent aandelen, nvdr) in het crisisjaar 2008. Dat was een daling met 25 procent. En we vragen hem of hij met zo’n schok kan leven. Dat is volgens mij de belangrijkste taak van een private banker: heel goed bepalen welk risico een klant bereid is te nemen.”

We hebben de voorbije weken nieuwe kapitalen aangetrokken, zowel van bestaande als van nieuwe klanten

Een goede beleggingsportefeuille samenstellen, is dat niet het belangrijkste?

HAVAUX. “Dat is het minimum. Eigenlijk is goed beheer een basisproduct geworden. Een verstandige spreiding, een goede allocatie van de activa, voldoende diversificatie: daarmee alleen maak je niet langer het verschil. Het beheer goed organiseren, dat is de uitdaging. Door keuzes te maken, door bepaalde zaken niet te doen. Nee kunnen zeggen is heel belangrijk. Het heeft geen zin voor elke klant een portefeuille op maat te maken. Dan zit je al snel met tienduizenden verschillende portefeuilles. Daarom werkt Delen bij voorkeur met discretionair beheer (de klant mandateert de bank om zijn portefeuille te beheren, nvdr) via een beperkt aantal patrimoniale fondsen.”

Komt dat de efficiëntie ten goede?

HAVAUX. “Het komt in de eerste plaats de klant ten goede, want hij krijgt een gefocust en consistent portefeuillebeheer. Daarnaast is het inderdaad efficiënt, maar dat klinkt eenvoudiger dan het is. Je moet fors in IT investeren. Een kwart van ons personeel werkt in IT. En je moet nog altijd de klanten én je eigen medewerkers overtuigen dat een gecentraliseerd beheer beter is. Dat is een langzaam proces. Vroeger waren privatebankingklanten het gewoon aandelen te kopen en te verkopen, terwijl medewerkers bijna op een individuele basis voor een klant werkten. Je moet kunnen aantonen dat dat niet de meest geschikte manier van vermogensbeheer is, en op die manier de mentaliteit veranderen.”

U hebt ook meer de klemtoon gelegd op de planning en de overdracht van vermogens.

HAVAUX. “Vroeger kon je bij wijze van spreken met twee jaar intresten de successiebelastingen betalen. Die tijd is voorbij, en daarom heeft een goede vermogensplanning aan belang gewonnen. Maar eigenlijk heeft Delen daar altijd veel aandacht aan geschonken. Wij bouwen een langetermijnrelatie op met onze klanten. Velen van hen kennen wij al heel lang. Daarom organiseren wij voor hen de familiale vermogensoverdracht, maar we houden ook alle documenten en gegevens bij, zodat ze altijd beschikbaar zijn als de klant ze nodig heeft. Vermogensoverdracht is niet zomaar een bedrag overschrijven op om het even welke rekening. Daar komt een heel beheersproces bij kijken.”

Wij hoeven geen rekening te houden met kredietverliezen op slechte leningen. Daardoor kunnen we de schok beperken

Delen heeft na enkele overnames ook activiteiten in Nederland en het Verenigd Koninkrijk, maar daar slaat het model niet zo goed aan.

HAVAUX. “Nederland volgt intussen dezelfde strategie als wij. We hebben er vorig jaar kantoren geopend in Valkenburg en Heerenveen, en een deal gesloten met een kleine vermogensbeheerder, Nobel Vermogensbeheer. Het Verenigd Koninkrijk is een land met een andere fiscaliteit en een andere cultuur dan België. Er wordt meer gewerkt met individuele lijnen en klanten hebben er veeleer een relatie met een specifieke beheerder dan met een bank. Het is aan ons om iedereen ervan te overtuigen dat ons model van vermogensbeheer efficiënter en interessanter is. Het gaat de goede richting uit, maar mensen overtuigen kost tijd.”

In België profiteert u van de aanbreng van klanten door het zusterbedrijf Bank J. Van Breda & Co. Dat ontbreekt in het buitenland.

HAVAUX. “Dat is juist. Bank van Breda bedient een cliënteel van zelfstandige ondernemers, die vaak jonger zijn dan onze gemiddelde klant. Daardoor beschikken we over een belangrijk aanvoerkanaal van mogelijke nieuwe klanten. Delen Private Bank zag de voorbije jaren een belangrijke natuurlijke aangroei van middelen. De helft daarvan was afkomstig van bestaande klanten die meer kapitaal naar ons overhevelden, de andere helft kwam van nieuwe klanten. In dat laatste segment is de samenwerking met Bank Van Breda heel belangrijk.”

Welke gevolgen kan de coronacrisis hebben op het verdienmodel van Delen?

HAVAUX. “Het is duidelijk dat er een impact zal zijn op onze inkomsten. Wij rekenen gemiddeld iets meer dan 1 procent aan op de beheerde vermogens. Door de crash van de markten daalt de waarde van de activa onder beheer en dus zullen ook onze inkomsten iets dalen. We gaan een deel van die terugval proberen te compenseren door de kosten te drukken. In tegenstelling tot andere commerciële banken hoeven wij geen rekening te houden met kredietverliezen op slechte leningen. Daardoor kunnen we de schok beperken. Wij panikeren niet. Paniek is een slechte raadgever.”

Ook de grootbanken willen in België minder afhankelijk worden van kredieten en rente-inkomsten. Ze profileren zich steeds meer op uw terrein. Beschouwt u ze als concurrenten?

HAVAUX. “Onze belangrijkste concurrent blijft vastgoed. Daar lusten vermogende klanten nog altijd pap van. Maar na vastgoed komt de concurrentie vooral van de grootbanken. Zij hebben de middelen om goede mensen te rekruteren en fors in IT te investeren. Ze bouwen steeds meer knowhow op in dienstverlening aan families en ondernemers. Dus ja, we nemen ze ernstig. Dankzij onze persoonlijke aanpak, onze vertrouwensrelatie en onze kennis van complexe zaken maken we het verschil. Hoe moeilijker een klantendossier, hoe belangrijker de rol van de private banker. En wat ook een verschil maakt, is de transparante kostenaanrekening. Bij Delen weet een klant heel duidelijk hoeveel hij betaalt en wat hij daarvoor krijgt.”

Kerncijfers Delen Private Bank

· Had vorig jaar 43,6 miljard euro vermogen onder beheer. Daarvan werd 35,6 miljard euro discretionair beheerd. Dat wil zeggen dat de klant het beheer overlaat aan de bank.

· Beheerde in België 31,5 miljard euro. De Britse dochter JM Finn was goed voor 11,5 miljard euro en het Nederlandse Oyens & Van Eeghen voor 629 miljoen euro.

· Heeft 11 kantoren in ons land. Het meest recente opende vorig jaar in Waterloo. Dit najaar zijn nieuwe vestigingen gepland in Brasschaat en Waregem.

· Telt 720 personeelsleden, van wie ongeveer 400 in België. Zij bedienen in ons land 30.000 particuliere klanten.

Cijfers van eind 2019

Groeipoot voor Ackermans & van Haaren

Delen Private Bank vormt de bankenpoot van de Antwerpse holding Ackermans & van Haaren, samen met Bank J. Van Breda & Co, een gespecialiseerde bank voor ondernemers en vrije beroepers. Vorig jaar was die tak goed voor 127 miljoen van de 282 miljoen euro courante groepswinst die Ackermans & van Haaren realiseerde. Daarmee zijn de banken al twee jaar op rij de belangrijkste winstmotor van de investeringsmaatschappij, voor de baggeraar DEME. “Ze vertegenwoordigen 35 procent van ons eigen vermogen, maar zijn goed voor 45 procent van de recurrente winst”, aldus Jan Suykens, de topman van Ackermans & van Haaren.

Uit de kwartaalupdate van de holding blijkt dat de beurscrash die volgde op de uitbraak van de coronacrisis het beheerde vermogen van Delen Private Bank met 14 procent deed dalen, van 43,6 tot 37,4 miljard euro eind maart. Intussen hebben de portefeuilles zich al hersteld. Midden mei bedroeg de daling nog maar 6,6 procent. De bank kon profiteren van een positieve netto-instroom van kapitaal, wat betekent dat klanten meer middelen aan de bank hebben toevertrouwd dan er is opgevraagd.