Goedkope waarderingen, solide balansen en sterke vraag- en aanbodfundamenten van de goudprijs: alles lijkt te pleiten voor een goudmijnhausse van verscheidene jaren.

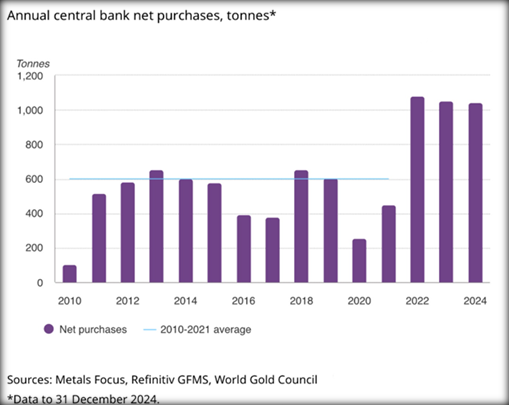

Gezien de stijgende rentes van de voorbije jaren en de stijgende dollar – die toch meestal spiegelbeelden van de goudprijs zijn – is het normaal dat de wereldwijde goud-ETF’s de voorbije jaren flinke netto-uitstromen vertoonden. Die werden echter volledig overwalst door de belangrijkste goudhausse van de voorbije jaren: de netto-aankopen door de wereldwijde centrale banken. Die komen al drie jaar op rij uit boven 1.000 ton per jaar, fors hoger dan het gemiddelde van 2010-2021.

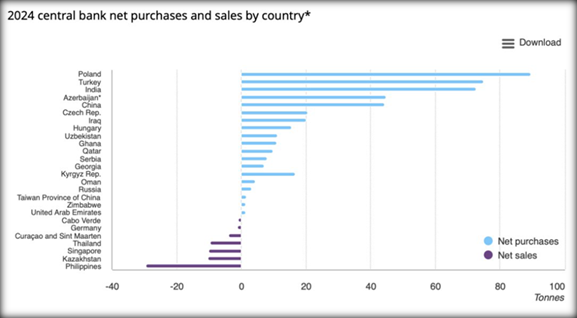

De Chinese centrale bank, die daarin het voortouw nam in 2022 en 2023, laste een pauze van zes maanden in van mei tot november2024. In januari kocht de Chinese centrale bank voor de derde maand op rij weer goud bij. De fors verlaagde vraag uit China werd gecompenseerd door andere centrale banken, Polen voorop, dat in 2024 zo’n 90 ton bijkocht. Onlangs toonden nieuwe cijfers dat de nationale bank van Polen haar goudreserves in januari 2025 met 3 ton heeft uitgebreid, waardoor die nu 451 ton bedragen, of 26 procent meer dan in januari 2024 en een indrukwekkende 97 procent meer dan in januari 2023. Ook Turkije, India en Azerbeidzjan lieten zich niet onbetuigd over 2024. Hun goudaankopen overstegen die van China.

Nog een lange weg te gaan

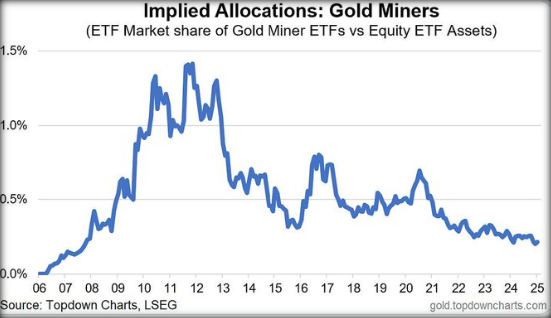

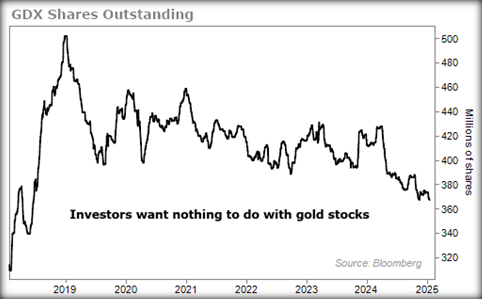

Goud krijgt meer en meer media-aandacht, maar het heeft nog een lange weg te gaan voordat we kunnen spreken van beleggingseuforie, en dat geldt zeker voor de goudmijnen. Hoewel de Gold Bugs-index een goede prestatie neerzette in 2024 (+14%), een indrukwekkende start maakt in 2025 (+18%) en nu zo’n 80 procent boven de bodem van november 2022 staat, is het beleggerssentiment pessimistisch, zoals kan worden afgelezen uit het uitstaande aantal aandelen van GDX, het VanEck Gold Miners Fund. GDX is de bekendste goudproducenten-ETF en creëert of liquideert aandelen op basis van de vraag van beleggers.

Daardoor is het totale aantal aandelen van het fonds een proxy voor het sentiment omtrent goudaandelen. Na de hierboven genoemde indrukwekkende prestaties zou je verwachten dat het aantal aandelen op een hoog niveau staat, maar het tegenovergestelde is waar: het aantal uitstaande aandelen bevond zich tot voor kort op het laagste niveau sinds 2018, wat lijkt te rijmen met het oude adagium dat een haussemarkt een muur van zorgen beklimt.

Laagste niveau

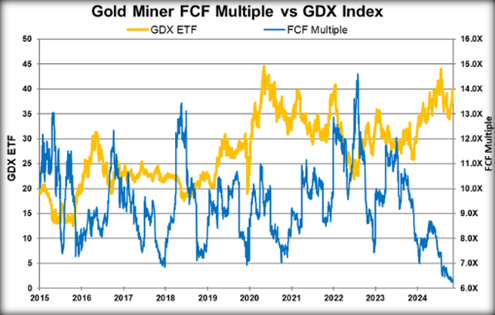

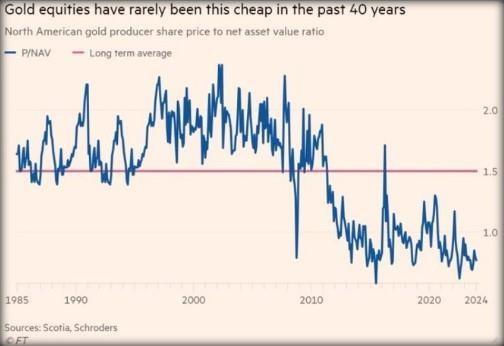

Daarbij staat het marktaandeel van de goudmijn ETF-activa als percentage van de totale aandelen-ETF-activa op het laagste niveau sinds 2008, en dat op een moment dat de gemiddelde vrijekasstroommultiple van de goudproducenten op 6,2 staat, het laagste niveau sinds 2015. Voor wie eerder een waarderingsindicator op lange termijn als maatstaf wil hanteren, toont de verhouding tussen de koers en de netto actuele waarde van de grote goudmijnproducenten – waarbij bovendien rekening gehouden wordt met een conservatieve goudprijs – eveneens het goedkoopste niveau in veertig jaar tijd. Goedkope waarderingen, solide balansen en sterke vraag- en aanbodfundamenten van de goudprijs: alles lijkt te pleiten voor een goudmijnhausse van verscheidene jaren, zoals we die al niet meer gekend hebben sinds de periode 2000-2008.