Year-to-date is de Gold Bugs Index, de index van de grootste goudmijnproducenten, gestegen met een indrukwekkende 109,69 procent. Aangezien we de goudmijnengekte van 2000 tot 2008 hebben meegemaakt, loont het even afstand te nemen en in te schatten waar we ons in de huidige goudcyclus bevinden in vergelijking met toen.

We stellen vast dat de goudmijnen gemiddeld noteren tegen 6,7 keer de bedrijfswinst, wat historisch bekeken goedkoop is. Critici beweren echter dat grondstoffenproducenten, gezien de eindigheid van hun mijnen, niet volgens dezelfde maatstaven mogen worden gewaardeerd als bijvoorbeeld Microsoft.

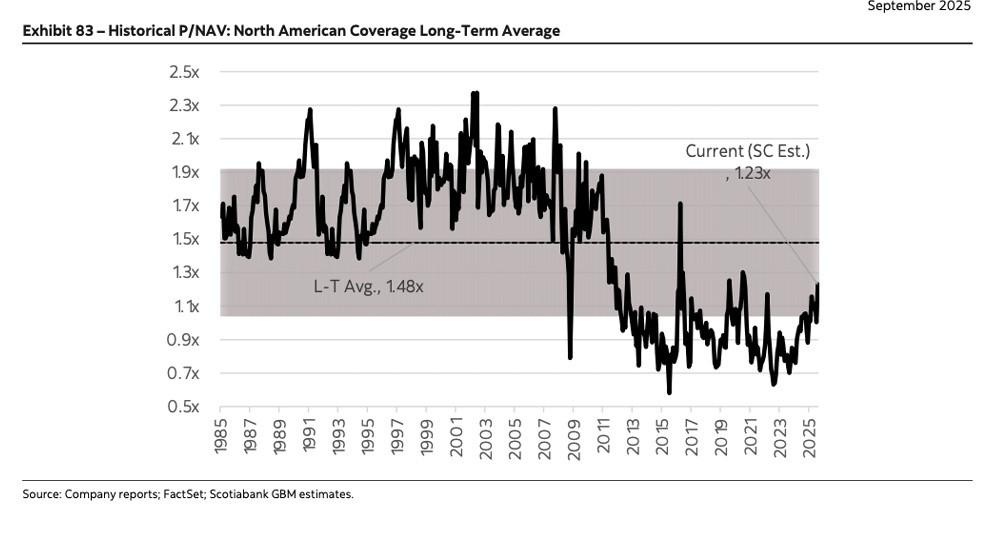

Een eerlijkere maatstaf lijkt daarom de verhouding tussen de koers en de netto actuele waarde te zijn, aangezien die een verdiscontering maakt van de toekomstige kasstromen. Zoals de grafiek toont, zijn de goudmijnen ook volgens die ratio nog niet duur. Bovendien is de grafiek een compilatie van analisteninschattingen, die in hun modellen uitgaan van een goudprijs tussen 2.200 en 2.600 dollar per ounce. Dat geeft een stevige veiligheidsmarge tegenover de huidige goudprijs van 3.650 dollar.

Blijvende apathie

Kijken we vervolgens naar het sentiment, dan kun je werken met enquêtes die weergeven hoe optimistisch de gemiddelde belegger is tegenover goud en goudmijnen. Beter is uit te gaan van een harde echt-geldindicator, waarbij de volgende grafiek de blijvende apathie van de westerse belegger toont. In de grafiek toont de rode lijn het uitstaande aantal aandelen van GDX, de Van Eck Gold Miners ETF. GDX is de bekendste goudproducenten-ETF en creëert of liquideert aandelen op basis van de vraag van beleggers, wat dus een proxy is voor het sentiment ten aanzien van goudaandelen.

Na een meer dan verdubbeling van de goudmijnkoersen zou je verwachten dat het aantal aandelen op een hoog niveau staat, maar het tegenovergestelde is waar: het aantal uitstaande aandelen bevindt zich dicht bij het laagste niveau sinds 2020. Dit lijkt te rijmen met het oude adagium: “een haussemarkt beklimt een muur van zorgen”.

Kooplustige centrale bankiers

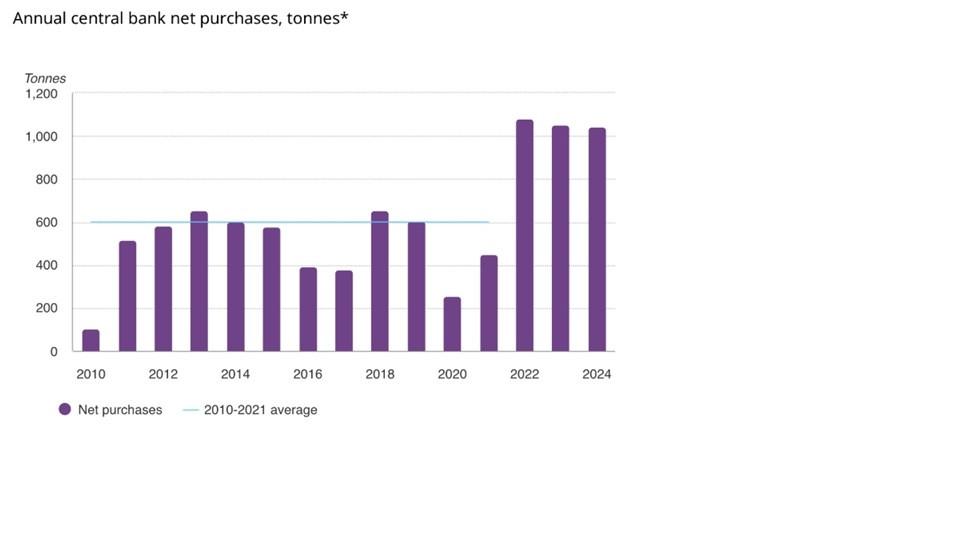

De grote stuwkracht van de goudhausse van de voorbije jaren waren de aankopen door centrale banken. Nadat de Russische activa ter waarde van zo’n 300 miljard dollar in 2022 werden bevroren, schakelden de centrale banken een tandje hoger met hun goudaankopen, zoals de volgende grafiek toont. Terwijl hun gemiddelde aankoop tussen 2010 en 2022 zo’n 600 ton goud per jaar bedroeg, zagen we sindsdien een forse stijging. Die trend zet zich onverminderd door met een totale aankoop van 410 ton goud over de eerste jaarhelft van 2025, vergeleken met 270 ton over de eerste jaarhelft van 2022, 387 ton over de eerste jaarhelft van 2023 en 483 ton over de eerste jaarhelft van 2024.

Aangezien president Trump absoluut de dollar lager wil en zich almaar nadrukkelijker inmengt in de Amerikaanse centrale bank, denken we dat de goudaankopen door centrale banken niet zullen minderen. In een recente rondvraag bij 72 centrale banken heeft 43 procent verklaard dat ze hun goudreserves de komende twaalf maanden verder willen opbouwen – het hoogste cijfer sinds de World Gold Council die gegevens begon te verzamelen. Geen enkele centrale bank zei dat ze haar goudreserves wil afbouwen.

Alles samen lijken de waarderingen, het sentiment en de fundamenten te pleiten voor een voortzetting van de goudhausse.