Kalium is, naast stikstof en fosfor, een van de belangrijkste drie voedingsstoffen voor planten en gewassen. Het is onderhevig aan sterke cyclische prijsschommelingen, maar nu staan we weer voor een stijgende fase.

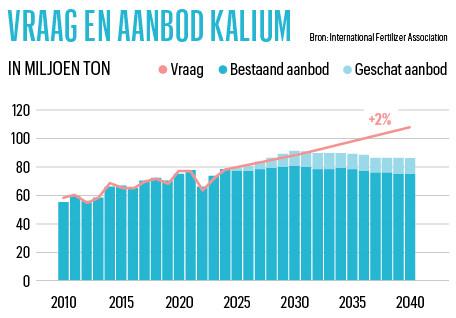

Terwijl de wereldwijde vraag, gedreven door de groeiende en welvarender wordende bevolking, gestaag met zo’n 2 tot 2,5 procent per jaar groeit, toont onderstaande grafiek hoe het aanbod vanaf dit jaar moeite heeft om de vraag bij te houden. Tussen nu en 2030 zal het landbouwareaal per capita met zo’n 6 procent dalen, wat de behoefte aan hogere opbrengsten en dus meststoffen nog groter maakt.

Nauwelijkse nieuwe mijnen

Tijdens de vorige grote hausse van meststoffenprijzen (2000-2008) werden wereldwijd verschillende expansieprojecten opgestart. Die zorgden ervoor dat de kaliumprijs tussen 2008 en 2020 sterk cyclisch was: uitbreidingen van bestaande mijnen leidden tijdelijk tot overaanbod, totdat de gestaag stijgende vraag het evenwicht herstelde. Sinds 2020 werken de kaliummijnen wereldwijd al enkele jaren op hun maximale capaciteit. Expansieprojecten zijn er maar weinig, en in de volgende jaren worden slechts twee belangrijke projecten operationeel.

Ten eerste is er het Jansen-project van BHP, dat eind 2026 opstart en in een eerste fase tegen 2030 gradueel naar zijn volle capaciteit van 4 miljoen ton zal evolueren. Dat dient afgezet te worden tegen een wereldwijde vraag die dit jaar mogelijk 77 miljoen ton bereikt (mits het aanbod kan volgen).

Ten tweede zijn er verschillende greenfieldprojecten in Rusland en Wit-Rusland, die mikten op een capaciteit van 11 miljoen ton tegen 2032. Die zijn door het conflict in Oekraïne aanzienlijk vertraagd en teruggeschroefd naar 5 miljoen ton.

Dat alles gebeurt op een moment dat de wereldwijde voorraden bij de kaliumklanten overal laag staan, met China voorop. China mikt doorgaans op een strategische voorraad van 300 miljoen ton, maar zit momenteel op 210 miljoen ton.

Van de 160 aangekondigde kaliumprojecten in 2006 zijn er slechts drie effectief in productie, voornamelijk door geologische uitdagingen bij de overige 157. Dat geeft aan hoe moeilijk het is een rendabele nieuwe kaliummijn in productie te krijgen.

Voorbij het dieptepunt

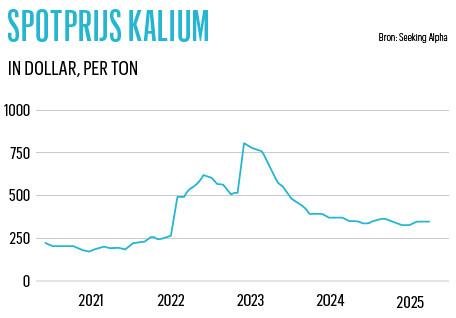

De sinds 2020 gewijzigde vraag-aanboddynamiek uitte zich al in het dieptepunt van de kaliumprijs in het vierde kwartaal van 2024. Waar in het verleden meestal een prijs van ongeveer 200 dollar per ton werd getikt, bevond het dieptepunt zich nu op 280 dollar per ton. Voor de volgende jaren voorspelt het gespecialiseerde analysebureau Argus Research dat de kaliumprijs boven 400 dollar per ton zal stijgen door de verwachte aanbodkrapte.

Bij een echte prijsschok schroeven landbouwers het kaliumgebruik terug met zo’n 20 tot 30 procent, hoewel kalium slechts 4 procent van de gemiddelde productiekosten uitmaakt. Aangezien dat tijdelijke terugschroeven tweemaal kort op elkaar gebeurd is (herfst 2022 en lente 2023), is de kans nihil dat het in de komende twee jaar opnieuw gebeurt. De kans lijkt dan ook groot dat zowel de kaliumprijs als de aandelenkoersen van kaliumproducenten in de komende jaren fors zullen stijgen.