Beleggers hebben goede redenen om hun dure Amerikaanse aandelen van de hand te doen en zich meer te richten op een bredere mix van wereldwijde obligaties.

Aandelen zijn al bijna 25 jaar niet meer zo duur geweest vergeleken met obligaties. Dat meldt de obligatiegigant Pimco in zijn nieuwste vijfjaarsvisie, de Secular Outlook. We hebben de neiging ons aan te sluiten bij dat standpunt. Veel aandelen noteren tegen recordkoersen en obligatiebeleggers krijgen kansen die ze al lang niet meer gezien hebben.

De aandelenrisicopremie – het extra rendement dat aandelen zouden moeten opleveren voor het hogere risico – bedraagt nog slechts 0,2 procent. Dat is extreem laag. De afgelopen zeventig jaar gebeurde dat maar twee keer: in 1987 en tijdens de internetzeepbel van 1996 tot 2001. Daarna volgde telkens een stevige correctie op de aandelenmarkten. Intussen presteerden obligaties net beter.

“Aandelen en obligaties bieden vandaag ongeveer hetzelfde verwachte rendement”, stelt Pimco-econoom Peder Beck-Friis. “Maar aandelen zijn veel risicovoller. Normaal gesproken worden beleggers voor dat extra risico gecompenseerd met een hoger rendement, maar dat is nu niet het geval. De premie zal waarschijnlijk normaliseren, meestal via een obligatierally, een beurscorrectie, of allebei.”

Voorkeur voor obligaties

De voorkeur voor obligaties hangt ook samen met een veranderde geopolitieke realiteit. We leven niet langer in een wereld waar de economie de politiek vormgeeft. Het is vandaag net andersom: de politiek stuurt de economie, vooral in de Verenigde Staten, maar in toenemende mate ook daarbuiten.

Het protectionistische beleid van de Amerikaanse president Donald Trump speelt daarin een centrale rol. Zijn importtarieven en zijn economische agenda zetten druk op de Amerikaanse consument en de bedrijfswinsten. En intussen neemt het Amerikaanse begrotingstekort schrikwekkende proporties aan. De schatkist moet almaar meer geld lenen. Dat houdt de langetermijnrente hoog. De Fed, de Amerikaanse centrale bank, aarzelt om de rente te verlagen. Fed-voorzitter Jerome Powell staat onder enorme druk van Trump om de rente eindelijk wat te doen dalen. Zoals we al schreven, verwachten we dat de centrale bank dat ook zal doen op woensdag 17 september. De meeste experts verwachten een verlaging van 25 basispunten. Later op het jaar kan dat nog eens gebeuren.

De waardering van veel Amerikaanse aandelen is intussen opgelopen. Beleggers hebben daarom goede redenen om hun dure Amerikaanse aandelen van de hand te doen en zich meer te richten op een bredere mix van wereldwijde obligaties. Staatsobligaties en kwalitatieve bedrijfsobligaties bieden rendementen die historisch hoog zijn.

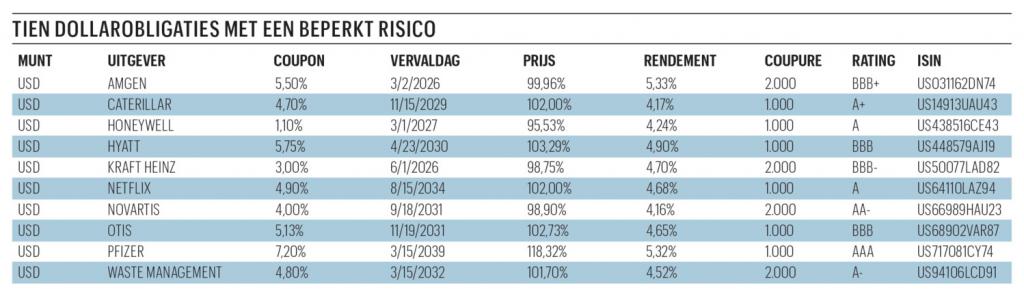

Momenteel zijn obligaties van topdebiteuren in dollar te koop met een verwacht rendement van 4,5 à 5,5 procent per jaar (zie tabel Tien dollarobligaties met een beperkt risico). Het kredietrisico is heel beperkt. Zo’n rendement is vergelijkbaar met het gemiddelde historische rendement van aandelen, maar dan met veel minder risico. Bovendien is dat verwachte rendement van een obligatie vrijwel gegarandeerd, want wie het papier bijhoudt tot de vervaldag, krijgt zijn startkapitaal terug. Intussen is een semestriële of jaarlijkse coupon gepasseerd. In de tabel hebben we de gegevens van enkele weken geleden een update gegeven. De vermelde obligaties zijn van de beste kwaliteit en zijn in België relatief vlot verkrijgbaar.

Middellange looptijden

We geven de voorkeur aan middellange looptijden van vijf tot tien jaar. Langere looptijden, zoals dertig jaar, zijn minder aantrekkelijk vanwege de budgettaire zorgen in de Verenigde Staten. Ook andere landen kampen met erg hoge schulden.

Een opleving van de inflatie kan obligaties minder aantrekkelijk maken. Maar het gevaar daarop lijkt ons eerder beperkt. De inflatie is in de meeste landen gedaald naar 2 procent. Een opstootje is altijd mogelijk, vooral in de Verenigde Staten, als gevolg van de hogere importtarieven. Die werken ook remmend op de wereldeconomie: minder handel betekent een lagere productiviteit en een tragere groei. Voor veel aandelen is dat slecht nieuws. Volgens klassieke maatstaven zoals de koers-winstverhouding staan vele koersen al geruime tijd te hoog. Elk negatief nieuws kan hard aankomen.

Pimco zet obligaties met aantrekkelijke rendementen en een beperkt risico opnieuw in het zonnetje. Maar niet iedereen deelt die mening. Goldman Sachs plaatst een kanttekening bij Pimco’s analyse dat aandelen erg duur zijn. Volgens hun strategen is de risicopremie laag, maar de oorzaak daarvoor ligt in de kracht van de Amerikaanse bedrijfswinsten. Bedrijven slagen erin hoge marges te behouden, en zolang dat zo blijft, zijn correcties eerder tijdelijk.

UBS wijst daarentegen net als Pimco op de risico’s van de politieke onzekerheid en de hoge Amerikaanse schulden. Zij raden aan meer te spreiden naar opkomende markten en Europese obligaties. Volgens UBS kunnen beleggers zich het best positioneren met een kern van staatsobligaties, aangevuld met kwaliteitsvolle bedrijfsobligaties.

HSBC Asset Management ziet de inflatie als het grootste risico. Deze vermogensbeheerder vreest dat het protectionisme en hogere lonen de inflatie hardnekkiger zullen maken dan Pimco verwacht. In dat geval zouden obligaties teleurstellen en zouden aandelen in sectoren met prijskracht (zoals energie en luxe) het beter doen.

Obligatiefocus

In China doen ze net andersom

In het Westen zien we de eerste indicaties dat aandelen deels vervangen worden door obligaties. In China gebeurt net het omgekeerde. De Chinese beurs heeft een opmerkelijke opleving gekend. De Shanghai-index staat dicht bij het hoogste niveau sinds augustus 2015. Het herstel van de Chinese aandelenmarkten volgt op de forse terugval in april en wordt vooral gevoed door de verbeterde verstandhouding tussen de Verenigde Staten en China. De Amerikaanse president Donald Trump besliste de deadline voor een handelsakkoord met drie maanden te verlengen. In afwachting van een definitieve deal gelden invoertarieven van 30 procent op Chinese export naar de Verenigde Staten en van 10 procent op Amerikaanse goederen richting China. Dat is een aanzienlijke verlichting tegenover de escalatie na Liberation Day begin april.

Naast de geopolitieke ontspanning speelt ook een duidelijke rotatie op de markten in het voordeel van aandelen. Beleggers stappen massaal uit obligaties, nadat de centrale bank had laten doorschemeren niet meteen extra stimuleringsmaatregelen te nemen. De herinvoering van een belasting op rente-inkomsten uit nieuwe staats- en bankobligaties versterkt die beweging. Daardoor zakken de obligatiekoersen en stijgt het rendement op tienjarige leningen.