Obligaties beleven eindelijk een renaissance. De lange rente stijgt wat, de inflatie lijkt onder controle. ETF’s maken het eenvoudiger dan ooit om de obligatieportefeuille te spreiden. Voor wie rendement zoekt zonder slapeloze nachten, zijn obligatie-ETF’s een volwaardig alternatief geworden.

Een tijd geleden konden overheden gratis geld lenen. Bedrijven betaalden nauwelijks rente en spaarders bleven met lege handen achter. Maar het tij lijkt te keren. De tienjaarsrente op Amerikaanse staatsleningen schommelt vandaag rond 4,15 procent, terwijl Duitse Bunds 2,7 procent opleveren. Het is lang geleden dat obligatiebeleggers een degelijk rendement haalden en tegelijk uitzicht hadden op koerswinst. Beleggen met ETF’s maken dat nu mogelijk.

Mandje vol obligaties

Een ETF of exchange traded fund volgt een obligatie-index en wordt net als een aandeel verhandeld op de beurs. Het grote voordeel is dat een ETF of tracker een mand vol obligaties bevat. Zo wordt het risico automatisch gespreid. Bovendien zijn de kosten laag, meestal onder 0,20 procent per jaar. De samenstelling is transparant en de handel verloopt doorgaans vlot. Zoals bij individuele aandelen en obligaties kan ook de waarde van zo’n ETF schommelen.

Wie het meeste zekerheid wil, kan beginnen bij staatsobligatie-ETF’s. De SPDR Bloomberg 3-5 Year Euro Government Bond UCITS ETF – EUR belegt in euro-obligaties van kernlanden zoals Duitsland, Frankrijk en Nederland, met een gemiddelde looptijd van vier jaar. Amerikaanse staatsleningen via de Vanguard USD Treasury Bond ETF leveren ruim 4,5 procent op. Voor wie rekent op een rentedaling, biedt de SPDR Bloomberg Barclays 15+ Year Gilt ETF mogelijkheden met een lange looptijd. Maar dat brengt een koersrisico met zich.

Bedrijfsobligaties geven doorgaans hogere coupons, tegen een beperkt extra risico. De iShares Euro Corporate Bond ETF is een klassieker en spreidt over honderden Europese bedrijven, van Siemens tot Nestlé. De gemiddelde kredietrating is A-. Het rendement bedraagt ongeveer 3,7 procent, en de looptijd 5,5 jaar. De Amerikaanse tegenhanger, de SPDR USD Corporate Bond ETF, kan ook interessant zijn, al moeten beleggers rekening houden met het dollarrisico.

Hoogrentend

Wie bereid is wat meer risico te nemen, kan kiezen voor high yield ETF’s. Die beleggen in bedrijven met een lagere kredietkwaliteit, maar met hogere coupons. Bij iShares Euro High Yield Corporate Bond ETF is de looptijd relatief kort – gemiddeld drie jaar – waardoor het renterisico beperkt blijft. Met ‘rommelobligaties’ moeten we wel opletten. Het risico mag niet te hoog worden.

Naast klassieke obligaties bestaan er ook inflatiegelinkte leningen. Ze beschermen tegen onverwachte inflatiestijgingen, omdat zowel de hoofdsom als de coupon meestijgt met de inflatie. De Lyxor Euro Government Inflation-Linked Bond ETF bevat Franse, Duitse en Italiaanse inflatieobligaties en levert een reële rente van ongeveer 1,2 procent. De Amerikaanse tegenhanger is de iShares USD TIPS ETF, gebaseerd op Treasury Inflation-Protected Securities. Zulke ETF’s werken goed wanneer de inflatie weer stijgt, maar kunnen achterblijven bij dalende inflatieverwachtingen.

Een gebalanceerde obligatieportefeuille combineert het best verschillende lagen.

Korte termijn

Wie absolute rust wil, kiest short-duration ETF’s. Die volgen obligaties die binnen drie jaar vervallen, waardoor ze nauwelijks rentegevoelig zijn. De Vanguard Euro Government Bond 0–3yr ETF biedt een interessant rendement met een minimaal koersrisico. De iShares Treasury Bond 1–3yr UCITS ETF is populair bij beleggers die tijdelijk cash willen parkeren met hogere opbrengst dan een spaarrekening.

ETF’s in opkomende markten zijn meer risicovol. Landen als Mexico, Brazilië of Indonesië betalen daar wel een forse premie voor. De iShares JPMorgan EM Local Government Bond ETF belegt in lokale munten. De SPDR EM USD Government Bond ETF noteert in dollar en levert iets minder rendement, maar vermijdt het valutarisico. Die markten zijn volatieler en gevoelig voor geopolitieke schokken, maar bieden waardevolle diversificatie voor wie dat nastreeft.

Een gebalanceerde obligatieportefeuille combineert het best verschillende lagen. Een voorbeeld: 40 procent staatsobligaties, 30 procent investment-grade bedrijfsobligaties, 15 procent high-yield obligaties, 10 procent inflatiegelinkte leningen en 5 procent obligaties uit opkomende markten. Dat levert vandaag een verwacht rendement tussen 4 en 4,5 procent per jaar op, met een beheersbaar risico. Die weging moet regelmatig – minstens twee keer per jaar – opnieuw afgewogen worden.

Fiscale behandelingen

Belgische beleggers moeten rekening houden met de fiscaliteit. ETF’s met meer dan 25 procent obligaties vallen onder de roerende voorheffing van 30 procent op de rentecomponent van de meerwaarde. De meeste brokers berekenen dat automatisch. Daarnaast telt de Total Expense Ratio (TER). Hoe lager, hoe beter. Bij grote aanbieders zoals iShares, Vanguard of SPDR ligt die tussen 0,10 en 0,25 procent.

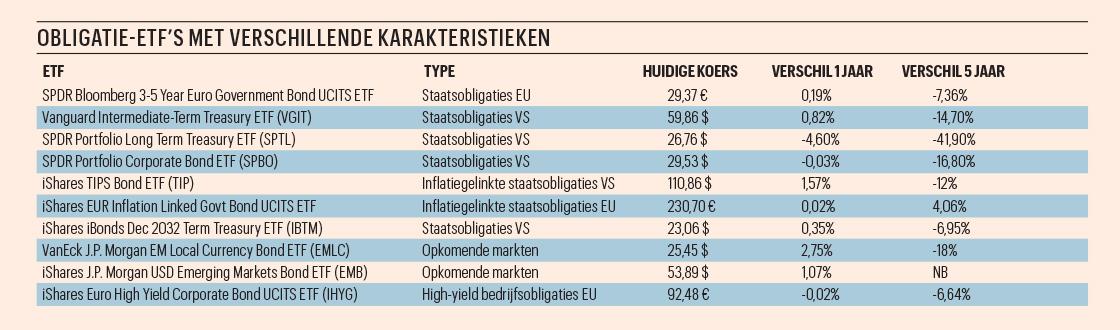

In de bijgevoegde tabel vindt u enkele interessante obligatie-ETF’s met totaal verschillende karakteristieken. De prestaties zijn bijna allemaal ondermaats. Dat heeft te maken met de gestegen lange rente, waardoor bestaande obligaties terrein hebben verloren. We denken dat daar in de nabije toekomst verandering in komt.