Tot voor kort hebben we sterk de nadruk gelegd op de kwaliteit van de debiteurs. Dat verandert niet, maar we stellen ons weer meer open voor high-yieldobligaties van aanvaardbare kwaliteit.

De Europese Centrale Bank (ECB) en de Federal Reserve doen pogingen om de beleidsrente verder te verlagen, maar toch evolueert de langetermijnrente in de tegenovergestelde richting. De ECB verlaagde de korte rente begin dit jaar tot 2,75 procent, een vol procentpunt minder dan begin vorig jaar. In de Verenigde Staten zagen we een vergelijkbare evolutie. Daar bedraagt de korte rente 4,5 procent, of een half procentpunt lager dan een jaar eerder.

De voorzitter van de Fed, Jerome Powell, heeft onlangs wel verkondigd dat hij zich niet zal haasten om de rente nog verder te verlagen, maar intussen ging de tienjaarsrente wel van 4,2 procent vorig jaar naar 4,75 procent. In België klom de lange rente van 2,9 zelfs even naar 3,27 procent. Intussen ging er weer wat vanaf, maar de trend is opwaarts gericht. Het is dan misschien vreemd dat de hypotheekrente daalt tot net onder 3 procent. Dat heeft te maken met de aanhoudende verlaging van de korte rente die de banken betalen op spaarrekeningen waarmee ze het uitgeleende kapitaal ter beschikking stellen.

Inflatieverwachtingen

Veel experts hadden verwacht dat renteverlagingen zouden leiden tot dalende tarieven over de hele linie. Dat is niet onlogisch. Er zijn veel voorbeelden in het verleden van rentetarieven van verschillende looptijden die de neiging vertonen zich op een soortgelijke manier te gedragen. Deze keer is het dus anders – voorlopig althans. De toegenomen bezorgdheid over de schuldenlast van de Amerikaanse overheid heeft de vraag naar treasuries afgeremd. Dat doet de prijs zakken en draagt op zijn beurt toe aan de stijging van het rendement.

Voor de verdere evolutie van de rente is de inflatieverwachting belangrijk. Terwijl de meeste economen ervan uitgingen dat de inflatie min of meer onder controle was, duiken nu steeds meer twijfels op. In de EU-zone klom de inflatie van 1,74 procent in september 2014 naar 2,50 procent. In de Verenigde Staten bedroeg de stijging van de consumptieprijzen in september vorig jaar 2,44 procent. Nu is dat 3 procent. De trend is duidelijk.

Een van de aanjagers van hogere inflatieverwachtingen zijn de voorspellingen over de economische groei en de kracht van de arbeidsmarkt. Zeker in de Verenigde Staten wijzen die op een mogelijke verhoging van het algemene prijspeil. Voeg daar de verhoging van heel wat importtaxen bij en er ontstaat een cocktail van argumenten om aan te nemen dat de inflatie verder zal toenemen. Ook de markt denkt niet langer dat de Fed zijn monetaire beleid nog veel moet versoepelen. Dat leiden we af van de stijging van de reële rendementen.

Als de Amerikaanse president Donald Trump zijn geplande verhoging van de importtarieven doorzet, zullen de Europese autoriteiten vergelijkbare tegenmaatregelen nemen, waarschuwde Ursula von der Leyen, de voorzitter van de Europese Commissie. In dat geval zullen uit de Verenigde Staten geïmporteerde goederen aanzienlijk duurder worden, wat de inflatie verder kan aanwakkeren. Tot voor enkele weken lag een ander scenario op tafel. Het kan dus geen kwaad de vastrentende allocaties opnieuw te beoordelen. Wellicht zal cash de komende maanden underperformen tegenover kortlopend papier. De duration of de gewogen gemiddelde looptijd van de obligaties mag wat worden verlengd.

Om de risico’s zo veel mogelijk te beperken, zouden we nooit lager mikken dan rating BB-.

Hoogrentende kanshebbers

Tot voor kort hebben we sterk de nadruk gelegd op de kwaliteit van de debiteurs. Dat verandert niet, maar we stellen ons ook weer meer open voor high-yieldobligaties van aanvaardbare kwaliteit. De jongste tijd presteren die aanzienlijk beter dan investment-gradeobligaties. De huidige rendementen (5,6% in euro en zelfs tot 9% in dollar) zijn aantrekkelijk en de vooruitzichten voor wanbetalingspercentages verbeteren. De Amerikaanse vermogensbeheerder Pimco noemt de stijging van de obligatierentes een kans voor beleggers. T. Rowe Price stelt zelf dat high-yieldobligaties naar historische maatstaven goedkoop zijn en aantrekkelijke koopkansen bieden.

Daniel Kraft van Pimco verwacht dat high-yieldobligaties de komende drie tot vijf jaar rendementen kunnen opleveren die vergelijkbaar zijn met die van aandelen, maar met minder neerwaartse volatiliteit. Hij benadrukt dat de kwaliteit van de high-yieldmarkt verbeterd is, met een gemiddelde kredietrating van BB, wat dicht bij investment grade ligt.

Hoogrentende obligaties kunnen een waardevolle toevoeging zijn aan een gediversifieerde portefeuille. Ze bieden niet alleen hogere inkomsten dan overheidsobligaties en investment grade corporate bonds, maar zijn ook minder gevoelig voor renterisico’s. Dat maakt ze aantrekkelijk, zeker als de economische groei positief blijft.

Kwaliteitssegment

Kempen Capital Management, een onderdeel van Van Lanschot Kempen, geeft de voorkeur aan het hogere kwaliteitssegment van de high-yieldmarkt vanwege de aantrekkelijke risico-rendementsverhouding. Het Kempen (Lux) Euro High Yield Fund I Acc is een fonds dat zich richt op die strategie. Morningstar-analisten zijn positief over verschillende high-yieldstrategieën, waaronder fondsen zoals HSBC GIF Euro High Yield Bond, PGIM Broad Market US High Yield Bond, en Robeco High Yield.

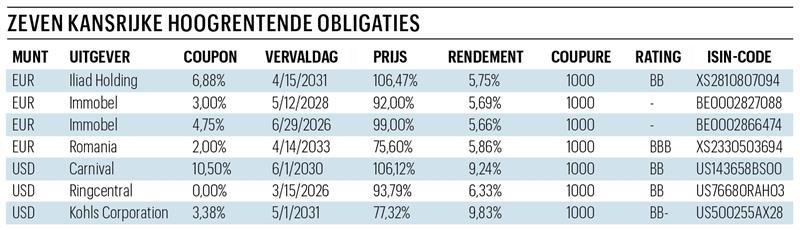

In de tabel hebben we zeven voorbeelden van interessante high-yieldobligaties geselecteerd. We wijzen erop dat die categorie van obligaties begint van BB+, net onder investment grade, en gaat tot D (faillissement met weinig of geen kans op terugbetaling). De prijzen zijn momentopnames. Ze kunnen van dag tot dag verschillen. Om de risico’s zo veel mogelijk te beperken, zouden we nooit lager mikken dan rating BB-. Let ook op met de ratings. Die kunnen worden aangepast als zich bij de emittent belangrijke wijzigingen voordoen.

Europese oorlogsobligaties

De Franse minister voor Europese Zaken Benjamin Haddad pleit voor de uitgifte van gezamenlijke Europese obligaties om de defensiefinanciering van de Europese Unie op te voeren. Bloomberg meldde eerder dat functionarissen werken aan een groot nieuw pakket om Kiev te ondersteunen. Eurobonds kunnen daarbij een belangrijke rol spelen. De Franse president Emmanuel Macron dringt al lang aan op meer investeringen in Europese defensie en zal waarschijnlijk opnieuw pleiten voor gezamenlijke defensieobligaties.

De obligatiemarkt neemt het idee ernstig, getuige de daling van de Europese obligatiekoersen nadat de plannen bekend werden gemaakt. Er zijn dan ook grote bedragen nodig om de hulp aan Oekraïne te blijven financieren. De Europese Unie heeft sinds het begin van de oorlog al voor meer dan 120 miljard dollar hulp verleend, aldus het Kiel Institute for the World Economy.

Oorlogsobligaties zijn niet nieuw. Tijdens de Eerste en Tweede Wereldoorlog gaven de Verenigde Staten liberty bonds uit. Victory bonds werden vooral in Canada op de markt gebracht. Het Verenigd Koninkrijk gaf tijdens de twee wereldoorlogen war loans uit en ook België heeft tijdens de twee wereldoorlogen oorlogsobligaties uitgegeven. In 2022 verkocht Oekraïne oorlogsobligaties om de strijdkrachten te financieren.