De farmaceutische markt ondergaat een fundamentele verandering. Het beleid van de Amerikaanse regering herschrijft de spelregels voor deze sector die traditioneel werd gezien als defensief en stabiel. Beleggers staan voor nieuwe risico’s, maar er dienen zich ook kansen aan.

Het speelveld wordt beïnvloed door prijsdruk, herindustrialisering en een veranderende regelgeving. Dat heeft directe gevolgen voor de kredietwaardigheid en de rendementen van obligaties uitgegeven door farmabedrijven.

De schaduw van Trump

Centraal in het geneesmiddelenbeleid van de Amerikaanse president Donald Trump staan drie grote factoren: de prijzen, het terughalen van de productie en het versnellen van goedkeuringen voor generieke medicatie en biosimilars – geneesmiddelen die sterk lijken op een biologisch geneesmiddel waarvan het patent is verlopen, maar die niet exact identiek zijn zoals generieken. Eerst is er de directe prijsdruk. Via hervormingen van Medicare krijgt de Amerikaanse overheid voor het eerst de macht om rechtstreeks over de geneesmiddelenprijzen te onderhandelen. Medicare is de federale ziektekostenverzekering gericht op ouderen en kwetsbare bevolkingsgroepen. Producenten van merkgeneesmiddelen, die jarenlang konden rekenen op stevige marges, worden nu geconfronteerd met verwachte winstdalingen tot 10 à 15 procent. Die margedruk tast hun kredietprofiel aan, wat zich vertaalt in hogere risicopremies op hun obligaties.

Daarbovenop hervormt Trump de werking van de Food and Drug Adminstration (FDA). Door de procedures te stroomlijnen wordt het eenvoudiger om generieke medicijnen en biosimilars op de markt te brengen. Hierdoor stijgt de concurrentie en komen prijsbeschermde markten sneller onder druk. Voor grote farmabedrijven met een zwakke productdiversificatie of een hoge afhankelijkheid van enkele blockbusterproducten, zoals Regeneron of Biogen, kan dat een probleem vormen.

Tot slot promoot Trump de binnenlandse productie. Via subsidies, belastingvoordelen en importbeperkingen probeert hij farmaceutische productie terug te brengen naar de Verenigde Staten. Dat biedt meer controle over toeleveringsketens, maar vereist ook forse investeringen. Bedrijven als Pfizer investeren miljarden in nieuwe fabrieken, wat op korte termijn drukt op hun balans en hun schuldgraad.

Wie inzet op kwaliteit, spreiding en risicobeheer kan nog altijd mooie rendementen halen.

Voor defensievebeleggers

De marktreacties zijn gemengd. Aan de ene kant zien we stabiele prestaties van zwaargewichten zoals Johnson & Johnson en Novartis. Met een hoge kredietrating, brede productportefeuilles en stevige kasstromen blijven hun obligaties aantrekkelijk voor defensieve beleggers, ondanks het volatiele beleid.

Aan de andere kant kampen bedrijven met een hoge blootstelling aan Medicare of een sterke afhankelijkheid van één product met toenemende kosten. Biotechbedrijven met een high-yieldrating, zoals Regeneron, zagen hun risicopremies met 150 basispunten stijgen. Niet elke speler wordt op dezelfde manier geraakt. Producenten van generieken, zoals Teva en Sandoz, profiteren van het versnelde goedkeuringsproces en kunnen marktaandeel veroveren in domeinen die voorheen het exclusieve terrein van dure merkgeneesmiddelen waren. Voor hen stijgt het investeerdersvertrouwen en daalt het kredietrisico.

Innovatieve biotechbedrijven vormen de kwetsbaarste groep. Ze opereren vaak met een smalle focus, zijn afhankelijk van één molecule of technologie, en gevoelig voor prijsschokken. De combinatie van hogere financieringskosten, strengere prijspolitiek en kortere patentbescherming maakt die obligaties volatiel en risicovol. Investeerders eisen logischerwijs hogere coupons, die kunnen oplopen tot 10 procent. Maar enkel wie bereid is diepgaand kredietonderzoek te doen, waagt zich daaraan.

Mooie rendementen

Voor risicomijdende beleggers blijven investment-gradeobligaties van multinationals als Roche, Johnson & Johnson en Novartis aantrekkelijk. Die bedrijven combineren stabiliteit met aantrekkelijke coupons, die te danken zijn aan de huidige rentestand. Wie bereid is risico te nemen, kijkt naar high-yieldobligaties in de biotechsector – denk aan spelers zoals BioNTech of Moderna. Sommige beleggers kiezen voor fondsen als iShares U.S. Healthcare of VanEck Pharmaceutical. Die ETF’s beperken het individuele risico en bieden toegang tot een brede waaier aan emittenten met diverse risicoprofielen.

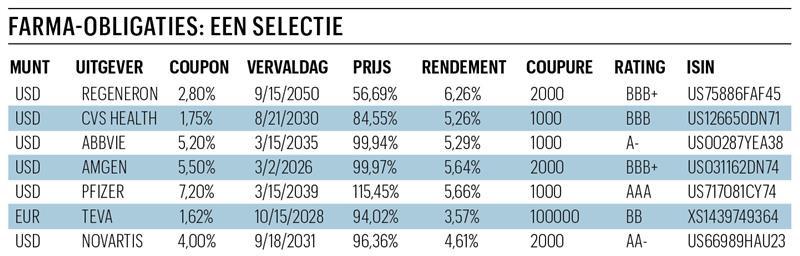

De komende maanden worden bepalend voor de richting van de markt. Op 15 juni worden de eerste Medicare-prijsafspraken gepubliceerd en op 18 juni vergadert de Federal Reserve over de rente. Dat heeft mogelijk implicaties voor de financieringskosten van high-yieldbedrijven. De farmaceutische obligatiemarkt zit midden in een structurele verschuiving. Maar wie inzet op kwaliteit, spreiding en risicobeheer, kan nog altijd mooie rendementen realiseren. In de tabel vindt u enkele interessante voorbeelden van obligaties die vlot verkrijgbaar zijn.

obligatiefocus

Een converteerbare Trump-obligatie

Trump Media & Technology Group (TMTG) heeft recentelijk aangekondigd converteerbare obligaties uit te geven ter waarde van 1 miljard dollar. De opzet is een aanzienlijk deel van dat kapitaal te investeren in bitcoin. Die emissie heeft belangrijke implicaties voor beleggers in zulke obligaties, aangezien het de aard van het risico fundamenteel verandert.

Converteerbare obligaties worden doorgaans beschouwd als relatief veilige schuldinstrumenten die een rente uitkeren en het gestorte bedrag op de vervaldatum terugbetalen. TMTG hanteert nu een hybride strategie waarbij de waarde van het bedrijf mede wordt bepaald door de volatiele koers van de bitcoin. Dat impliceert dat obligatiehouders indirect worden blootgesteld aan het risico van cryptocurrency. Een aanzienlijke waardedaling van bitcoin kan de financiële positie van TMTG verzwakken, wat de terugbetaling van de obligaties onzeker maakt. Daarnaast geeft het converteerbare karakter van de obligaties aan de houders de mogelijkheid hun schuld om te zetten in aandelen. Dat kan aantrekkelijk zijn als de aandelenkoers stijgt, maar het kan tevens leiden tot een verwatering voor bestaande aandeelhouders. Door die speculatieve strategie zal TMTG waarschijnlijk een hogere rente moeten bieden om beleggers aan te trekken. De obligaties van Trump Media vertegenwoordigen geen conventionele vastrentende belegging meer, maar een combinatie van schulden en een blootstelling aan de volatiele cryptomarkt. Obligatiehouders, let op uw centen.