Inflatiegerelateerde obligaties beschermen wel tegen inflatie, maar niet tegen de stijgende rente.

Inflatiegelinkte obligaties, ook wel inflation linked bonds (ILB) genoemd, zijn obligaties waarvan de hoofdsom wordt aangepast aan de inflatie. De rente wordt periodiek berekend op die geïndexeerde hoofdsom, waardoor zowel het kapitaal als de coupon beschermd zijn tegen de stijgende kosten van levensonderhoud. Op de eindvervaldag krijgt de belegger de geïndexeerde hoofdsom terug. Zulke obligaties zijn vooral in trek als de inflatie of de inflatieverwachting oploopt. Dat maakt ze dan echter ook duurder. Vandaag daarentegen wijzen de inflatietrends in de eurozone en de Verenigde Staten eerder naar beneden. Daardoor zijn ILB’s nu goedkoper en verdienen ze opnieuw aandacht.

Er is al veel gezegd en geschreven over de invoerrechten die Donald Trump invoerde of aankondigde. Toch lijkt er een consensus dat zulke protectionistische maatregelen in de Verenigde Staten tot een hogere inflatie kunnen leiden. Geïmporteerde goederen worden duurder en bedrijven zullen de extra kosten deels of zelfs volledig doorrekenen aan de consument. Het verhoogt de kans dat de inflatie in de Verenigde Staten weer aantrekt.

Beleggers in obligaties zijn van nature eerder behoudsgezind en kijken naar de lange termijn. Als er een risico op stijgende inflatie en rente is, zijn kortlopende obligaties vaak beter geschikt. Toch kunnen beleggers ook een deel van hun obligatieportefeuille in inflatiegelinkte leningen investeren. Bij inflatie stijgt de coupon, terwijl die bij klassieke obligaties vast blijft. Dat maakt het reële rendement van gewone obligaties kwetsbaar. Langlopende obligaties ondervinden daar de meeste schade van, al ontsnappen ook kortlopende er niet volledig aan.

Inflatiegelinkte obligaties zijn dan ook vooral in trek bij een hoge inflatie of wanneer inflatie aan het stijgen is. Als de inflatie laag blijft, zoals vandaag, is de interesse kleiner en zakken de koersen. Hoewel de inflatieverwachtingen nu gematigd zijn, kunnen ILB’s net om die reden interessant zijn als diversificatie in een bredere portefeuille. Ze beschermen tegen het uithollende effect van inflatie op de koopkracht.

Doorgaans volatieler

Zoals bij elke vorm van bescherming staat daar een prijs tegenover. Uitgevers van inflatiegelinkte obligaties houden rekening met de verwachte inflatie. Stel dat de markt 1 procent inflatie per jaar verwacht, dan zullen ILB’s gemiddeld ook 1 procent minder rente bieden dan vergelijkbare klassieke obligaties. De belegger wint als de inflatie hoger uitvalt dan verwacht, maar boet in als die lager blijkt te zijn.

Op elke coupon geldt 30 procent roerende voorheffing. Bij ILB’s komt daar op de eindvervaldag nog een extra heffing op het geïndexeerde deel van de hoofdsom. Wie de obligatie vóór de vervaldag verkoopt, ontsnapt aan de roerende voorheffing op de meerwaarde, maar moet die wel opnemen in zijn of haar belastingaangifte.

Inflatiegerelateerde obligaties beschermen wel tegen inflatie, maar niet tegen de stijgende rente. Het is perfect mogelijk dat de rente stijgt, terwijl de inflatie beperkt blijft. In dat geval daalt de koers van ILB’s sterker dan die van gewone obligaties, doordat ze doorgaans volatieler zijn.

Krappe markt

De meeste inflatiegelinkte obligaties worden uitgegeven door overheden. Duitsland, Frankrijk en het Verenigd Koninkrijk hebben zulk papier op de markt gebracht. De markten in Duitsland en Frankrijk zijn het meest liquide, wat van belang is voor in- en uitstapmogelijkheden. België heeft in 2015 voor het eerst obligaties uitgegeven die gekoppeld zijn aan de inflatie. Het betrof een lening van 150 miljoen euro op zowel 20 als 25 jaar tegen een rente van 0,15 en 0,25 procent. Germany (FED REP) IDX/LKD BDS 15/04/2046 (ISIN-code: DE0001030575) is een voorbeeld van een Duitse geïndexeerde obligatie. De huidige koers bedraagt 79,63 procent, maar liefst 43 procent onder de topkoers van 169 procent van december 2021.

Ook Franse geïndexeerde overheidsobligaties zijn de voorbije jaren fors in waarde gedaald. France (GOVT OF) IDX/LKD SNR 25/07/2029 EUR (ISIN-code: FR0000186413) kost vandaag 110 procent. Begin 2022 betaalden beleggers nog 142 procent, of 22 procent meer dan nu. Het kan een geschikt moment zijn om zulke overheidsobligaties binnen te halen tegen een redelijke prijs. In de Verenigde Staten heten die obligaties TIPS (Treasury Inflation-Protected Securities). Ook die zijn vandaag aantrekkelijk gewaardeerd.

Wegens de krappe markt stappen particuliere beleggers het best in via fondsen zoals Allianz Euro Inflationlinked Bond, AXA World Funds – Euro Inflation Bonds, BNP Paribas Funds Euro Inflation-Linked Bond en CapitalatWork Foyer Umbrella – Inflation.

Daarnaast zijn er trackers of ETF’s die focussen op inflatiegelinkte obligaties. Enkele voorbeelden zijn de iShares Global Inflation Linked Government Bond ETF, de Lyxor Euro Government Inflation Linked Bond en de Xtrackers II Global Inflation-Linked Bond ETF. Trackers gericht op Europese inflatiegelinkte obligaties bevatten meestal Franse en Italiaanse leningen, aangevuld met Duitse en Spaanse.

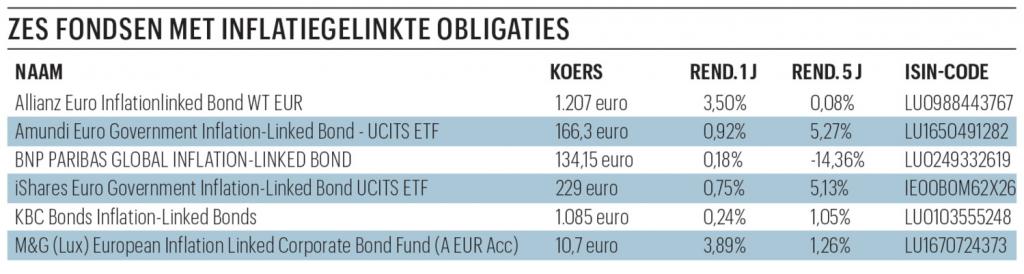

In de tabel vindt u enkele voorbeelden van fondsen en trackers en hun prestaties op één en vijf jaar. Die zijn niet fameus, maar dat kan snel veranderen als de inflatie weer oprukt. Overdrijf echter niet. Beleg niet meer dan 10 procent van het vermogen in deze producten.

Inflatie in Europa

De inflatie in de eurozone is in juni licht gestegen naar 2 procent. Daarmee is het streefdoel van de Europese Centrale Bank (ECB) bereikt. Dat percentage lag iets boven het cijfer van mei (1,9%) en bevestigt de verwachting van de financiële markten. Ondanks die stijging blijft de inflatie in Europa lager dan in het Verenigd Koninkrijk, waar ze 3,6 procent bedraagt. Cyprus heeft de laagste inflatie (0,5%), gevolgd door Frankrijk (0,9%) en Ierland (1,6%), terwijl Roemenië (5,8%), Estland (5,2%) en Hongarije en Slowakije (beide 4,6%) de hoogste cijfers noteren.

De prijzen van voeding, alcohol en tabak stegen met 3,1 procent, diensten werden 3,3 procent duurder en industriële goederen ondergingen een beperkte prijsstijging van 0,5 procent. Energie daarentegen werd 2,6 procent goedkoper dan een jaar eerder. De ECB heeft het afgelopen jaar acht keer de rente verlaagd, maar verdere aanpassingen lijken voorlopig niet op de agenda te staan. Dat heeft te maken met de internationale onzekerheid, en vooral de mogelijke Amerikaanse importheffingen. ECB-voorzitter Christine Lagarde benadrukte onlangs het belang van prijsstabiliteit en wees op het snelle herstel van de inflatie en de veerkrachtige arbeidsmarkt in de eurozone.