Niet iedereen vindt hangmatbeleggen interessant voor vastrentend papier. Slimme obligatiebeleggers houden rekening met het valutarisico. Ze houden ook de looptijd in de gaten.

Begin dit jaar werd ‘hangmatbeleggen’ het woord van 2024. Het is een informele term die verwijst naar een passieve, ontspannende manier van beleggen, alsof je in een hangmat ligt en nauwelijks omkijkt naar je portefeuille. Hoewel vooral beleggen in aandelen bedoeld wordt, kan dezelfde ‘luie’ manier van beleggen ook worden toegepast op obligaties. De meest extreme vorm bestaat uit de aankoop van obligatietrackers, ETF’s, zoals de iShares Core Global Aggregate Bond (wereldwijde obligaties) of de Vanguard Global Aggregate Bond. U koopt dus brede, gediversifieerde indextrackers, gaat in de hangmat liggen en de obligatiemarkt doet het werk.

Zo’n manier van beleggen heeft ongetwijfeld verdiensten. U schakelt emoties uit – vaak de grootste vijanden van verstandig beleggen –, werkt met een maximale discipline – u doet gewoon niets – met een laag risico op fouten en betaalt weinig kosten. Dat laatste is heel belangrijk, want veelvuldig kopen en verkopen van obligaties kan knagen aan uw rendement.

Toch vindt niet iedereen dat hangmatbeleggen interessant is voor vastrentend papier. Ook wij menen dat een te actief beheer van een obligatieportefeuille voor de meeste beleggers niet verstandig is. Maar hopen dat de markt voor u werkt en dat u slechts passief hoeft toe te zien, lijkt te gemakkelijk om waar te zijn en dat is het ook. Die manier van handelen of beter, niet handelen, is te simplistisch, te afhankelijk van historische trends, te beperkt in flexibiliteit en risicobeheer. Slimme obligatiebeleggers houden rekening met het valutarisico. Ze houden ook de looptijd in de gaten. Hoe langer de gemiddelde looptijd van de portefeuille, des te gevoeliger die is voor rentewijzigingen. Verder is de kredietrating erg belangrijk. Bestaat er gevaar op wanbetaling of zelfs een faillissement? Het zijn slechts enkele essentiële elementen waar hangmatbeleggers geen rekening mee houden, maar die een wrange smaak kunnen achterlaten.

Ondermaatse prestaties

De meeste obligatie-ETF’s presteren de jongste jaren ondermaats. Vorige maand kon u hier een analyse vinden over zulke trackers. De conclusie luidde: “De prestaties zijn bijna allemaal ondermaats. Dat heeft te maken met de gestegen lange rente, waardoor bestaande obligaties terrein hebben verloren.” Misschien komt daar de komende maanden of jaren verandering in. Maar in de brede selectie van verschillende soorten ETF’s was er slechts eentje met een positief rendement over vijf jaar. Het verlies bedroeg 6 tot zelfs 40 procent.

Dat wil niet zeggen dat zulke trackers niet interessant kunnen zijn. Maar ze vergen ook opvolging, rekening houdend met de rente-evolutie, de rating, de looptijd enzovoort. Als obligatiebelegger in een hangmat gaan liggen, is niet alleen oncomfortabel, het is ook vaak onrendabel.

Betere alternatieven

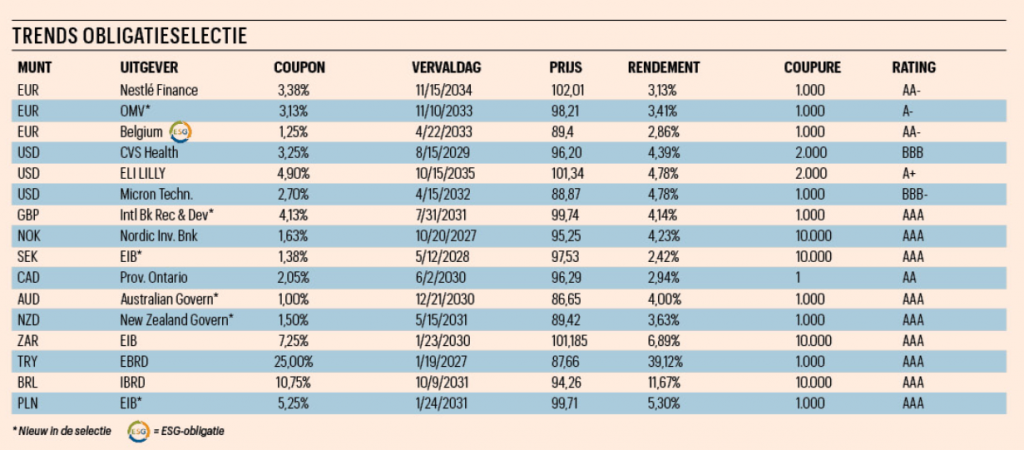

We raden dan ook een meer actief beheer van de obligatieportefeuille aan. De Trends Obligatieselectie kan als voorbeeld dienen. In de tabel treft u een selectie aan die we elke week updaten. Regelmatig vervangen we stukken, omdat we betere alternatieven ontdekken, omdat we winst nemen of omdat ze op vervaldag gekomen zijn.

De waarde van alle obligaties in de selectie is in minder of meerdere mate gestegen, behalve bij die in Turkse lira. Uitschieters zijn Europese Investeringsbank (EIB) in rand (+16,5%) en in Poolse zloty (+11%), Micron in Amerikaanse dollar (+14%) en Fresenius in euro (+10%). Maar zelfs de Belgische staatslening deed het goed (+6,3%).

Het is vandaag een geschikt moment om de obligatieportefeuille onder de loep te nemen. Verschillende obligaties naderen hun vervaldag. We vervangen ze nu en realiseren een mooie koerswinst. Voor de nieuwe obligaties hebben we vooral oog voor een vlotte verhandelbaarheid, beperkte coupures en dus meer mogelijkheden om te diversifiëren, en de kredietrating. Die moet investment grade zijn (AAA tot BBB-). We gaan voor een restlooptijd van vier tot zes jaar.

De obligatie van Fresenius in euro halen we uit de selectie omdat er interessante effecten te koop zijn met een hoger rendement. De koers is met 10 procent gestegen sinds we de lening geïntroduceerd hebben in de Obligatieselectie. OMV komt in de plaats (ISIN-code: XS3225966699). Het Oostenrijkse olie-, gas- en petrochemiebedrijf heeft een stabiele balans en wil ten laatste tegen 2050 klimaatneutraal worden via een progressieve transitie.

De Britse regering heeft de geplande verhoging van de inkomstenbelasting ingetrokken, meldt de krant Financial Times. Beleggers reageren negatief, want ze vrezen dat het begrotingstekort daardoor zal stijgen. Britse obligaties worden massaal verkocht, waardoor de koersen zakken. We vervangen de obligatie van Inter American Development Bank (IDB) door een lening van International Bank for Reconstruction and Development (ISIN-code: XS2861554645). Die debiteur heeft de hoogste rating (AAA).

De Zweedse kroon is al geruime tijd een van de sterkste valuta. In de valutatabel ziet u dat het zelfs de enige munt is waarvan de waarde tegen de euro vandaag hoger is dan een jaar eerder. De obligatie van de Europese Investeringsbank verdwijnt uit de selectie omdat ze op haar einde loopt. De koerswinst van 4,5 procent is mooi meegenomen, maar de meerwaarde op de kroon (+5,14%) overtreft die winst. We blijven voor de nieuwe stukken bij dezelfde triple A-debiteur, maar verlengen de looptijd tot 2028. Bovendien kunnen we meer koerswinst verwachten van dit papier (ISIN-code: XS1751359016).

De Canadese, Australische en vooral de Nieuw-Zeelandse dollar zitten in de hoek waar al zware klappen gevallen zijn. Laatstgenoemde verloor in een jaar tijd al meer dan 13 procent van zijn waarde tegenover de euro. De andere munten uit de familie van de dollar gingen allemaal ongeveer 9 procent achteruit. Wells Fargo, dat begin 2027 vervalt, vervangen we nu al door een Australische overheidsobligatie (ISIN-code: AU0000087454) die momenteel te koop is tegen slechts 86,6 procent. Er zit een aanzienlijk potentieel in.

De waarde van alle obligaties in de selectie is in minder of meerdere mate gestegen.

Dat laatste geldt ook voor de nieuwe staatsobligatie van Nieuw-Zeeland. De debiteur behoort tot de veiligste op de markt (AAA). De kiwidollar kreeg al rake klappen. We zien daar niet direct beterschap in komen. Maar wellicht is het ergste achter de rug. Zo’n obligatie is echter alleen geschikt voor wie de obligatieportefeuille ruim wil diversifiëren.

De obligatie in Poolse zloty is een gelijkaardig geval: alleen geschikt voor grotere portefeuilles. De munt staat, in tegenstelling tot de meeste andere valuta, relatief sterk tegenover de euro. In vijf jaar tijd werd de zloty zelfs vijf keer duurder. Obligaties in die munt worden echter niet vaak voorgesteld door Belgische financieel tussenpersonen. Nochtans is er geen gebrek aan allerlei leningen. De Europese Investeringsbank, de leverancier van enkele andere obligaties in de selectie, heeft er zelfs een heel aantal in aanbieding. We lieten ons oog vallen op de obligatie met ISIN-code XS2302922302. Die loopt nog iets meer dan vijf jaar. Het huidige rendement bedraagt 5,3 procent. Dat is meer dan het dubbele van obligaties in euro uitgegeven door een topdebiteur.