Misschien zijn de tijdelijk lagere obligatiekoersen en de gestegen rendementen een uitgelezen kans om de portefeuille met kwaliteitsleningen uit te breiden.

De financiële markten zijn nerveus en reageren soms in extreme mate op de importheffingen die de Amerikaanse president Donald Trump aankondigt, aanpast, tijdelijk intrekt en als een boemerang terugkrijgt van de getroffen landen. De invoertarieven zijn niet gezond voor de wereldhandel. Wellicht waren er verschillende redenen voor de pauze van negentig dagen die Trump vorige week heeft afgekondigd, maar de stijgende rente op Amerikaans staatspapier wordt als een van de belangrijkste beschouwd.

Het moet gezegd dat de rente al serieus aan het stijgen was toen het tijdperk-Biden op zijn einde liep. Midden oktober 2024 bedroeg de rente op tienjarige staatsobligaties 4 procent. Vandaar klom de rente tot wel 4,8 procent tegen de inauguratie van president Trump. Zolang die druk bezig was met het ontslag van overheidsambtenaren en maatregelen tegen de LGTBG-gemeenschap viel de rente weer rustig terug tot 4 procent. Maar de handelsoorlog die de Amerikaanse president daarna in gang trapte, leidde ineens tot een scherpe daling van de koersen van Amerikaanse overheidsobligaties. De rendementen stijgen dan, en dat kan de wereldeconomie, waar een recessie dreigt, missen als kiespijn.

Treasury’s, zoals de Amerikaanse overheidsobligaties ook heten, worden beschouwd als een van de belangrijkste veilige havens. Beleggers gaan er schuilen als er gevaar dreigt. Daardoor stijgen de koersen en daalt het rendement. Niet zo onder Trump: de rendementen stijgen. Lenen en investeren worden daardoor duurder, en als de overheid leent, wat de Amerikaanse massaal doet, moet dat tegen een veel hogere kostprijs. Omdat de economie minder zuurstof krijgt, dreigt de groei stil te vallen en loert een recessie om de hoek. Het leger werklozen groeit aan, wat bijkomende problemen veroorzaakt.

Verkoopgolf door hedgefondsen

De rente op de tienjarige treasury’s is onlangs gestegen naar 4,46 procent en de dertigjarige rente klimt tot 4,90 procent. Dat kan alleen omdat grote beleggers het Amerikaanse staatspapier dumpen uit schrik dat de handelsoorlog enorme economische problemen zal teweegbrengen en de Verenigde Staten daarvan misschien het grootste slachtoffer zullen worden.

In die verkoopgolf spelen ook hedgefondsen een belangrijke rol. Die hebben geld geleend om in te zetten op kleine verschillen tussen de prijzen van treasury’s en de prijzen van futures daarop. Ze gebruiken een hefboom om te profiteren van het verschil tussen de prijs van de future en de prijs van de obligatie naarmate het futurecontract zijn vervaldatum nadert. Maar die hefboom kan zich ook tegen hen keren, waardoor ze grote verliezen kunnen lijden. Om dat te vermijden verkopen ze, soms onder dwang van makelaarskantoren, massaal Amerikaanse staatsobligaties, om te voldoen aan hun kapitaal- en margevereisten. Het is een gevaarlijk spel waar grote belangen mee gemoeid zijn.

Bunds als alternatief

Beweren dat treasury’s niet langer een veilige haven zijn, is misschien voorbarig, maar het is een feit dat de markten eerder de voorkeur geven aan Duitse staatsobligaties als veilige haven. Die worden steeds meer gezien als een alternatief voor Amerikaans papier. Amerikaanse verzekerings- en pensioenfondsen die normaal treasury’s opkopen, stellen zich nu terughoudend op.

Trump lijkt toe te geven dat de sterke koersdalingen op Wall Street en vooral de massale uitverkoop op de Amerikaanse staatsobligatiemarkt hem hebben doen bijdraaien. De stijgende rente en de massale verkoop van staatsobligaties en Amerikaanse aandelen moesten een halt worden toegeroepen en het vertrouwen moest dringend worden hersteld. Ook Kevin Hassett, een belangrijke economisch adviseur van de president, geeft aan dat de nervositeit op de obligatiemarkten een belangrijke reden was om de invoertarieven met negentig dagen uit te stellen. Maar wat er zal gebeuren als die termijn eenmaal verstreken is, weet nog niemand. Als er intussen niets fundamenteels gebeurt, zitten we tegen de zomer in hetzelfde schuitje.

Dat is niet onschuldig. Grote beleggingsportefeuilles zijn gebouwd op het vertrouwen in Amerikaanse overheidsobligaties. Als dat wegvalt, zullen er fundamentele verschuivingen plaatsvinden op de internationale financiële markten. China zou zich niet onbetuigd laten. Dat land bezit nog voor 760 miljard dollar aan treasury’s. Als het die ook begint te verkopen – als het dat nu al niet doet – kunnen ze dat pakket inzetten in de handelsoorlog met de Verenigde Staten. Er kan een nieuwe verkoopgolf ontstaan, met dalende obligatiekoersen en stijgende rendementen als gevolg. Het zou de Amerikaanse begroting nog meer in moeilijkheden brengen.

Klassieke aanpak ter discussie

Het is een spel met een grote inzet dat zich boven de hoofden van de doorsnee-obligatiebeleggers afspeelt. De vraag of het nog opgaat een klassieke 60-40-portefeuille samen te stellen, die voor 60 procent bestaat uit aandelen en 40 procent uit obligaties, wordt weer gesteld. Dalende aandelenkoersen worden niet langer opgevangen door stijgende obligatiekoersen. We hebben daar onlangs weer eens een doortastend bewijs van gekregen. Moeten we dan vluchten naar de Japanse yen of de Zwitserse frank? Leningen in die munten leveren nauwelijks rente op. Ze zijn uitermate geschikt voor aanzienlijke portefeuilles die waardebehoud prefereren boven rendement. De obligartiebelegger die houdt van een regelmatige coupon, heeft er weinig te zoeken.

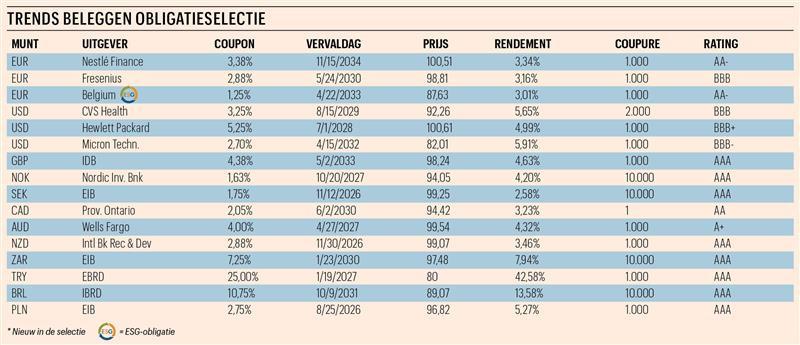

Misschien zijn de tijdelijk lagere obligatiekoersen en de gestegen rendementen een uitgelezen kans om de portefeuille met kwaliteitsleningen uit te breiden. In de bijgevoegde tabel vindt u enkele mogelijkheden. De sterkere euro maakt de aankoop van Amerikaans overheidspapier extra aantrekkelijk.

obligatiefocus

Ratingwijzigingen

Op 11 april verhoogde Standard&Poor’s zijn langetermijnrating voor Italiaanse staatsobligaties in vreemde en lokale valuta van BBB naar BBB+ en bevestigde de kortetermijnrating van A-2. De vooruitzichten zijn stabiel. De opwaardering weerspiegelt de verbeterde economische, externe en monetaire buffers van Italië te midden van de toenemende wereldwijde tegenwind, en de geleidelijke vooruitgang die het land heeft geboekt bij het stabiliseren van de overheidsfinanciën sinds het begin van de pandemie.

Fitch Ratings heeft de rating van Vallourec opgetrokken van BB+ naar BBB-. De vooruitzichten zijn stabiel. De upgrade komt door de versterkte balans van het bedrijf, dat vorig jaar een nettoschuld van nul realiseerde. Het verbeterde kredietprofiel maakt het beter bestand tegen de toegenomen onzekerheden op de wereldwijde markten en ondersteunt een investment-graderating. De outlook van Volkswagen Financial Services werd daarentegen herzien van stabiel naar negatief en de langetermijnrating bevestigd op A-.

Moody’s heeft de rating van Nasdaq voor langlopende leningen verhoogd van Baa2 naar Baa1. De outlook van Nasdaq blijft stabiel. De ratingverhoging weerspiegelt de toenemende schaalgrootte en schuldgraad van Nasdaq als gevolg van de diverse bedrijfsactiviteiten en de blijvende kredietvoordelen, die samenhangen met de sterk terugkerende inkomstenstroom uit niet-handelsactiviteiten, de robuuste winstgevendheid en de solide marktpositie in de kernactiviteiten van de beurs. We verwachten dat die ratio verder zal verbeteren.