Op de Zweedse beurs noteert een divers aanbod van vaak unieke aandelen, waaronder heel wat small- en midcaps. Het land beschikt ook over een flink aantal mooie dividendgroeiers. We pikten er vijf interessante aandelen uit.

Op de Zweedse beurs noteren honderden bedrijven, veel meer dan in België en Nederland. De afgelopen jaren zijn er nog veel nieuwelingen bij gekomen. Bovendien blinkt Zweden uit met een divers aanbod van vaak unieke aandelen, waaronder heel wat small- en midcaps. Zweden beschikt over een flink aantal mooie dividendgroeiers, met een hoofdrol voor sectoren als technologie, industrie en consumentenproducten. Een trend van de jongste jaren was de verschuiving van jaarlijkse naar halfjaarlijkse en kwartaaldividenden.

In beurswaarde is Atlas Copco het grootste Zweedse beursgenoteerde bedrijf, met een kapitalisatie van omgerekend 69 miljard euro. Het is internationaal actief met gespecialiseerde producten en diensten in het domein van compressoren, vacuümoplossingen, industriële gereedschappen en apparatuur voor de mijnbouw- en de bouwsector. Een goede tweede plaats is weggelegd voor Investor AB, de industriële investeringsmaatschappij die in 1916 door de familie Wallenberg werd opgericht en als grootste investering een belang van 23 procent in Atlas Copco aanhoudt.

Voor dit artikel selecteerden we vijf minder bekende Zweedse aandelen die uitmunten door hun sterke merkbekendheid, hun aantrekkelijke dividendrendement en/of hun sterke groeivooruitzichten voor de lange termijn. Achtereenvolgens gaat het om één sterk dividendaandeel, twee snel groeiende nieuwkomers en twee fraaie dividendaandelen voor de lange termijn.

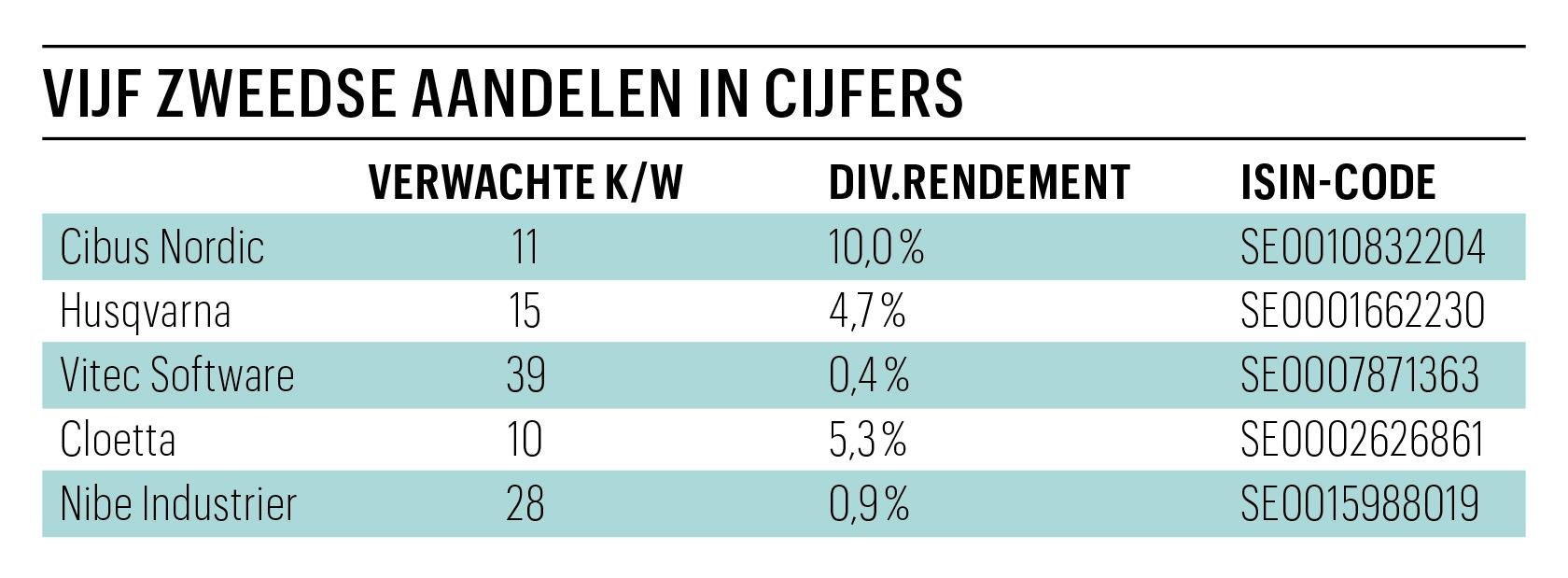

Tip 1. Cibus Nordic

Een van de meest opvallende Zweedse dividendaandelen is Cibus Nordic Real Estate. Uniek in Europa is de maandelijkse dividenduitkering van het bedrijf. Cibus verhuurt hoofdzakelijk supermarktvastgoed aan grote ketens als Lidl, Tokmanni, S-Group, Kesko en Coop. Zelf stelt Cibus dat het investeert in panden van kapitaalkrachtige huurders, zodat het een stijgend en betrouwbaar inkomen kan delen met zijn aandeelhouders. Op dit moment beheert Cibus ruim 450 panden in Scandinavië, waarvan ruim de helft in Finland. Geen enkel pand draagt meer dan 2,5 procent bij aan de totale omzet van Cibus, al is ruim een derde van de operationele winst afkomstig van de retailer Kesko, waardoor Cibus toch sterk afhankelijk is van één huurder.

Cibus, dat vorig jaar mede door de Zweedse vastgoedcrisis de helft van zijn waarde verloor en in 2023 op bijna 20 procent verlies staat, heeft door de flink gedaalde beurskoers een dividendrendement van bijna 10 procent. Anders dan veel andere vastgoedfondsen houdt Cibus zijn dividend vooralsnog nagenoeg stabiel, waarbij het wel stelt dat het de renteontwikkeling goed in de gaten houdt. Een forse dividendverlaging valt niet uit te sluiten als er nog gekke dingen zouden gebeuren met de rente, ook al benadrukt Cibus dat het zijn dividend op lange termijn verder wil optrekken.

Een hoger dividend op lange termijn is een van de twee financiële doelstellingen, naast een verantwoorde schuldratio met een beoogde nettoschuld-koersverhouding van 55 tot 65 procent. De schuldpositie wordt scherp in de gaten gehouden met het oog op het behoud van de kredietrating. Op jaarbasis keert Cibus een brutodividend van 0,90 euro per aandeel uit, met maandelijkse betalingen van 0,07 à 0,09 euro per aandeel.

Cibus maakte dat dividend tijdens de aandeelhoudersvergadering op 20 april bekend voor het hele aanstaande jaar, inclusief een dividendkalender met alle te verwachte betalingen. Volgens Cibus was dat licht neerwaarts aangepaste dividend destijds houdbaar voor de lange termijn, op basis van de toenmalige rentestand. Het doel is nog altijd dividendgroei, al dan niet – vanwege de hogere rente – vanaf een iets lager niveau in 2023. Om de balans te versterken deed Cibus dit jaar al een kapitaalverhoging.

Naast de oplopende rente is ook Rusland – Finland is de belangrijkste markt – een van de potentiële risico’s. Momenteel volgen slechts twee analisten het aandeel (de een adviseert houden, de ander kopen). Het ‘Realty Income van Europa’ is vooral geschikt voor wie uit is op een hoog dividend, maar beschikt over een bovengemiddelde risicotolerantie.

Tip 2: Husqvarna

Een bekendere naam is Husqvarna, ‘s werelds grootste producent van kwalitatieve en innovatieve tuinonderhoudsproducten zoals grasmaaiers, kettingzagen en tuin- en bosbouwproducten, met ook het merk Gardena, dat een kwart van de omzet levert. Het wereldwijd actieve Husqvarna draaide in 2022 een derde van zijn omzet in de Verenigde Staten. Het aandeel noteert, gezien de verwachte winstgroei in de komende jaren, tegen een aantrekkelijke waardering. Husqvarna beschikt over een sterke prijszettingsmacht en heeft een sterke focus op kostenbesparingen. Het dividend van 3 Zweedse kronen, dat halfjaarlijks wordt uitgekeerd, levert een dividendrendement van 4,7 procent op. Het dividend kan de komende jaren verder worden opgetrokken.

Tip 3: Vitec Software

Vitec Software Group AB is een Zweeds technologiebedrijf dat gespecialiseerde softwareoplossingen ontwikkelt voor nichemarkten zoals vastgoed, bouw, financiën en gezondheidszorg. De software van Vitec wordt gebruikt om bedrijfsprocessen te automatiseren, de efficiëntie te vergroten en zakelijke activiteiten te stroomlijnen. Na Zweden (39%), Noorwegen (25%) en Denemarken (19%) stond Nederland (6,5%) in 2022 opvallend genoeg op de vierde plaats van de landen waar Vitec de meeste omzet draaide.

De omzet groeit in 2023 naar verwachting met ruim 40 procent tot 2,8 miljard Zweedse kronen. De koers-winstverhouding van bijna 40 oogt hoog, maar past bij een snelle groeier als Vitec, dat niet voor niets dicht bij zijn hoogste koers ooit noteert en een van de absolute uitblinkers in Zweden is. Als het aandeel terugvalt, wordt het koopwaardig. Een interessant detail is dat Vitec sinds 2020 per kwartaal een dividend uitkeert, dat elk jaar flink verder wordt verhoogd. Dit jaar kwam er 14 procent bij tot 0,57 Zweedse kronen per kwartaal, goed voor een rendement van 0,4 procent.

Tip 4 Cloetta

Een andere bekende naam is de snoep- en kauwgomfabrikant Cloetta, dat merken als Red Band, Lakerol, King, Sportlife en Xilifresh bezit. Naast die bekende merken, die onder de divisie Branded Packaged Products vallen (75% van de omzet in 2022), is Cloetta ook een grote speler in de pick-and-mixmarkt of het schepsnoepgoed. Dat was vorig jaar goed voor een kwart van de omzet. Zweden (30%) en Finland (20%) blijven de belangrijkste markten, gevolgd door Nederland (14%).

De laatste kwartaalcijfers waren sterk, aangevoerd door pick-and-mix. Dankzij prijsverhogingen om de kosteninflatie te compenseren groeide de omzet met dubbele cijfers. Behalve van de toenemende aandacht voor gezonde voeding – snoep is ongezond – heeft Cloetta ook last van de fors gestegen suikerprijs. Cloetta snijdt flink in de kosten door fabrieken te sluiten en het assortiment te beperken. Met een koers-winstverhouding van 10 en een dividendrendement van ruim 5 procent lijkt echter een bodem in zicht voor het speculatieve aandeel. Cloetta is met een nettoschuld-ebitdaverhouding van 2,3 financieel gezond, ondanks de sterk gestegen rentelasten.

Tip 5: Nibe Industrier

Nibe Industrier is al jaren een van de parels op de Zweedse beurs. Nibe is als producent van onder meer warmtepompen gespecialiseerd in duurzame energieoplossingen. De jongste kwartaalcijfers vielen tegen. Met een koersverlies van 15 procent in 2023 is de overnamemachine Nibe, die nog altijd tegen een koers-winstverhouding van bijna 30 noteert, een achterblijver in de OMX 30. Op lange termijn blijven de vooruitzichten prima.

H&M is de grote uitblinker in de OMX-30

De bekendste Zweedse index is de OMX Stockholm 30. Daarin zitten alle bekende aandelen, inclusief de zwaargewichten Atlas Copco en Investor AB. Van de 30 Zweedse steraandelen is de kledingretailer Hennes & Mauritz (H&M) dit jaar met afstand de winnaar, met ruim 40 procent koerswinst. H&M kwam met uitstekende tweedekwartaalcijfers: de omzet groeit en deels door forse kostenbesparingen zit de winst in de lift.

In negatieve zin valt de koersdreun van 80 procent op voor het vastgoedfonds SBB. Ook Sinch, een concurrent van CM.com, doet het slecht met een koersdaling van ruim 40 procent in 2023.