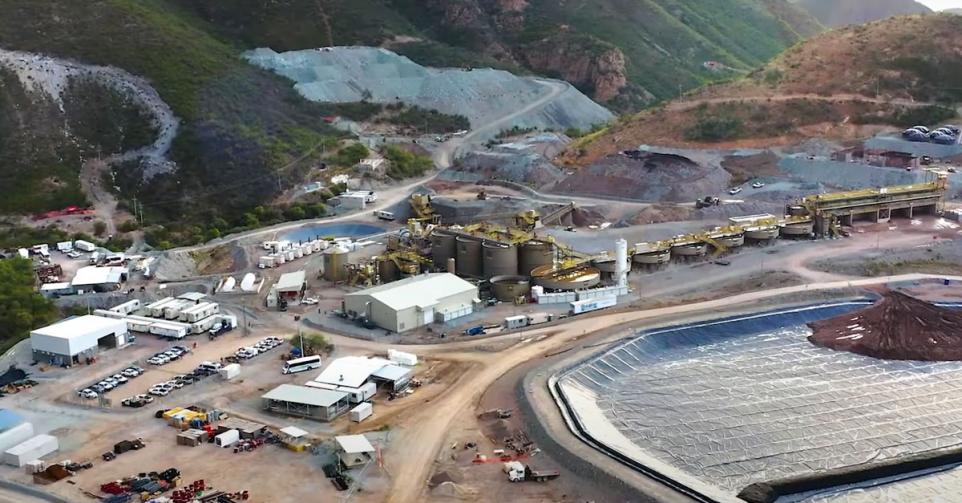

Bijna een jaar na de opstart van de Las Chispas-mijn in Mexico mag Silvercrest op een goed jaar terugblikken. Voor de aandeelhouders was de balans gemengd. Mijnaandelen zijn tijdens het grootste deel van 2023 uitgespuwd maar Silvercrest liet sinds het dieptepunt van oktober een mooi herstel optekenen. Het aandeel sloot het jaar zo goed als onveranderd af.

Silvercrest kwam de beloftes met Las Chispas allemaal na en scoorde soms zelfs beter dan verwacht. Tijdens de drie eerste kwartalen van 2023 produceerde de mijn 45.600 troyounce goud en 4,31 miljoen troyounce zilver, samen goed voor 7,93 miljoen troyounce zilverequivalent. De totale productiekostprijs bedroeg gemiddeld 12,13 dollar per troy ounce, wat tegen de huidige prijzen een comfortabele marge opleverde. De voorbije vier kwartalen schommelt de operationele marge rond 60 procent en Las Chispas genereert ook positieve vrije kasstromen.

Tot het einde van het decennium zal de output jaarlijks rond 10 miljoen troyounce zilverequivalent schommelen en de productiekostprijs rond 12 dollar. Silvercrest kiest er bewust voor twee tot drie maanden ertsvoorraden aan te houden. Zo kan de verwerkingsinstallatie verder tijdens een productieonderbreking.

Voor 2023 ligt de prognose op 9,8 tot 10,2 miljoen troyounce en een productiekostprijs tussen 12,75 en 13,75 dollar. Op basis van de periode januari tot en met september zal de output veeleer aan de bovenkant en de kosten aan de onderkant van de vork liggen.

Silvercrest mikt tegen de huidige goud- en zilverprijzen op een vrije kasstroom van gemiddeld bijna 100 miljoen dollar per jaar. Dat is uiteraard afhankelijk van verschillende parameters, niet het minst de toekomstige prijsevolutie.

Silvercrest publiceerde ook een update van de haalbaarheidsstudie voor de ondergrondse uitbreiding van Las Chispas. Er is nog maar een beperkt gedeelte van het gebied ontgonnen. De nieuwe studie schat de reserves iets lager in dan die van 2021. De gemiddelde grade ligt nu op 719 gram per ton, waar dat eerder 843 was. De markt reageerde negatief, maar nuance is op zijn plaats. In de mijnbouwsector is een eerste haalbaarheidsstudie vrijwel altijd te optimistisch en 719 gram per ton is nog altijd een heel hoog cijfer. Positief is dat Silvercrest voor een groter deel van de ondergrondse mijn gebruik kan maken van een goedkopere productiemethode.

Bijzonder sterk is dat dankzij de positieve kasstromen nog voor de eerste jaarhelft alle schulden zijn terugbetaald. Silvercrest beschikte eind september over 70 miljoen dollar cash en voor 11,7 miljoen dollar goud. Dat een deel van de liquiditeiten wordt aangehouden in edelmetaal geeft aan dat het management sterk gelooft in hogere prijzen. Er is ook nog een ongebruikte kredietlijn van 70 miljoen dollar. Er is dus voldoende financiële ruimte om nieuwe exploratie te financieren. Voor het eerste kwartaal van volgend jaar is daarvoor 10 miljoen dollar uitgetrokken.

Silvercrest profiteert van de erg lage koers om een inkoopprogramma voor eigen aandelen te starten. Dat is uitstekend. De goud- en zilverdelver mag tot 7,36 miljoen eigen aandelen inkopen, 5 procent van het aantal uitstaande aandelen. Eind september had Silvercrest al voor 7,1 miljoen dollar aandelen ingekocht

Conclusie

Silvercrest Metals noteert tegen 4,5 keer de ebitda en minder dan 9 keer de verwachte vrije kasstroom per aandeel. Dat is heel goedkoop voor een producent met een kostenstructuur die onder het gemiddelde ligt en nog over heel wat groeipotentieel beschikt. Bovendien is Silvercrest financieel gezond en zal de aandeleninkoop de koers ondersteunen. Het aandeel blijft koopwaardig.

De kostenstructuur ligt onder het gemiddelde.

Advies: koopwaardig

Risico: hoog

Rating: 1C

Koers: 6,15 dollar

Ticker: SILV US

ISIN-code: CA8283631015

Markt: New York Stock Exchange

Beurskapitalisatie: 900 miljoen dollar

K/w 2022: 10,5

Verwachte k/w 2023: 10

Koersverschil 12 maanden: -6%

Koersverschil sinds jaarbegin: +2%

Dividendrendement: –