Ook onze Nederlandse collega’s van Beleggers Belangen pakken halfjaarlijks uit met hun favoriete aandelen. Ze geven drie tips voor de tweede helft van 2025 voor hun thuismarkt, Euronext Amsterdam.

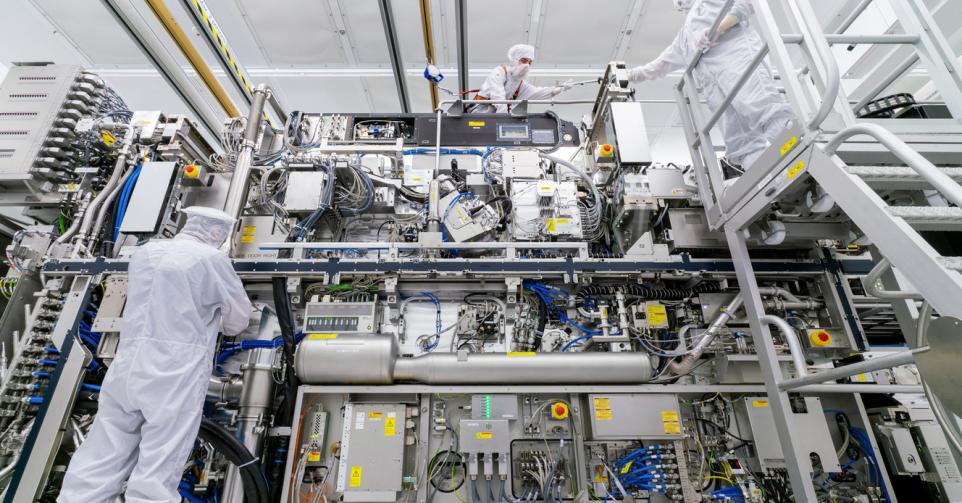

1. ASML

De chipmachinefabrikant ASML is het bekendste en populairste Nederlandse aandeel bij de Trends-lezers. Het zit al geruime tijd in veel porteuilles, ook in die van onze Nederlandse collega’s. ASML staat dit jaar voorlopig niet op het lijstje met duidelijke winnaars. De redenen daarvoor lopen flink uiteen. Denk bijvoorbeeld aan importheffingen en exportrestricties. Net als bij de andere chipmachinefabrikanten knalde de koers van ASML omlaag door de escalatie van de Amerikaans-Chinese tarievenoorlog, terwijl bij de kwartaalcijfers ook het aantal nieuwe orders niet kon bekoren.

Ondanks alle mist op de korte termijn blijven de groeivooruitzichten op de lange termijn intact. Het aantal slimme apparaten blijft toenemen en het aantal datacenters blijft eveneens gestaag groeien. Daarnaast valt een flinke toename in de vraag naar onder meer smartphones, militaire toepassingen, energie-efficiëntie, gezondheidszorg, cyberbeveiliging en kunstmatige intelligentie te verwachten. ASML is goed gepositioneerd om van die trends te profiteren. Daarbij hoort een ambitie van 55 miljard euro omzet tegen 2030. Blijft ASML de komende jaren gestaag eigen aandelen inkopen, dan ligt een bijbehorende winst van 55 euro per aandeel in het verschiet.

ASML staat dit jaar voorlopig niet op het lijstje met duidelijke winnaars.

2. Nedap

Het technologiebedrijf Nedap uit Groenlo behoort tot de kleine en middelgrote ondernemingen op de beurs, de zogenoemde small- en midcaps, die nog al eens worden vergeten door beleggers. De onderneming kwam nochtans met prima kwartaalcijfers: de omzet dikte met 6 procent aan ten opzichte van dezelfde periode een jaar eerder. Exclusief de activiteiten waar Nedap in de toekomst niet meer op wenst in te zetten, bedroeg de omzetgroei zelfs 10 procent. Tegelijkertijd verbeterde de kwaliteit van de omzet. De terugkerende omzet uit softwareabonnementen steeg met 12 procent en is daarmee inmiddels verantwoordelijk voor 40 procent van de verkopen. Op de korte termijn rekent Nedap op een aanhoudende omzetgroei en de ebit-marge (bedrijfswinst/omzet) moet richting 15 procent gaan in 2026. De jongste jaren lag dat percentage nog rond 10 procent.

Nedap blijft een unieke belegging, omdat het een van de weinige technologiebedrijven is dat een relatief hoog dividend biedt. Het aandeel is dan ook een langetermijnbelegging.

3. TKH Group

TKH Group liet bij de laatste kwartaalcijfers verstaan dat het op meerdere terreinen marktaandeel heeft gewonnen en hield dan ook vast aan de verwachtingen voor 2025. De omzet kwam uit op 420 miljoen euro. Onderliggend was er sprake van een groei van 2,2 procent ten opzichte van dezelfde periode een jaar eerder. De ebitda daalde met 2,9 procent naar 40 miljoen euro en het orderboek (1,1 miljard euro) bleef stabiel ten opzichte van eind 2024. De cijfers vielen mee, omdat TKH op voorhand had gecommuniceerd dat het geen sterk kwartaal zou worden. Het management rekent op een omzetgroei en een toename van de bedrijfswinst voor de komende jaren.

Bij een geschatte koers-winstverhouding voor 2026 van slechts 10 is er reden om enthousiast te blijven over de kansen van het aandeel. TKH is goed gepositioneerd om te profiteren van trends als de automatisering en de elektrificatie. Een van de smaakmakers van het concern is de divisie met bandenbouwmachines. Daarin is TKH de wereldmarktleider en wist het door de jaren heen zeer mooie en bekende klanten aan zich te binden.

Lees ook:

Tien favoriete aandelen voor de tweede helft van 2025