De Bel20-index van de Brusselse beurs boekte vorige week een record, liefst achttien jaar na het vorige. Een reden om te feesten is dat niet. De index heeft zijn verdiensten, maar zeker ook zijn tekortkomingen, zoals zijn geschiedenis laat zien.

Vorige week vrijdag tikte de Bel20 – de index met de belangrijkste twintig Belgische beursgenoteerde bedrijven – een recordkoers aan op 4.796 punten. Het vorige record dateerde van mei 2007. Trends vroeg enkele analisten en fondsbeheerders, samen goed voor meer dan een eeuw ervaring in Belgische aandelen, naar het parcours van de Belgische index in de afgelopen twintig jaar en naar de betekenis van dat record.

De Bel20 dook van een hoogtepunt van 4.757 punten in mei 2007 naar een dieptepunt van 1.527 punten in maart 2009. Andere Europese en vooral Amerikaanse indexen klommen veel sneller uit het dal na de financiële crisis van 2008. De Amerikaanse S&P500 deed er vijfenhalf jaar over, de Duitse DAX net geen zes jaar. De Nederlandse en de Franse beursindexen gingen in 2021 door hun pre-crisisrecord.

Verkeerde mix

De financiële crisis hakte dan ook zwaarder in op de Belgische sterindex. “Toen hadden KBC, Fortis en Dexia samen een aanzienlijk gewicht in de index. Die financiële instellingen gingen allemaal stevig onderuit en dat maakte een snel herstel moeilijk. KBC overleefde en is nu een van de beter gekapitaliseerde en rendabelste banken van Europa. Dexia verdween, Fortis overleefde nauwelijks en werd later Ageas”, vertelt Patrick Millecam, beheerder van onder meer het Belgische aandelenfonds bij de onafhankelijke vermogensbeheerder Value Square. KBC is pas onlangs door zijn recordkoers van 2007 gebroken. Ageas noteert nog altijd tegen een fractie van de koersen van wijlen Fortis.

De brouwer AB InBev, goed voor een indexgewicht van 10 tot 12 procent, zette de jongste tien jaar een rem op de koersstijging. “Als zo’n zwaargewicht het niet goed doet, dan kan de index ook geen hoge toppen scheren. Sinds de overname van SAB Miller kampte de biergigant met een overmatige schuldenlast. De vrije cashflow vloeide vooral naar schuldafbouw en niet naar de aandeelhouders”, zegt Patrick Vermeulen, vermogensbeheerder bij Ascot House.

Daarnaast miste de Bel20 de sectoren die uitblonken. “De index is sterk gericht op traditionele value-aandelen met een beperkter groeipotentieel maar hoge dividenden, wat drukt op de koers van de index. In tegenstelling tot andere indexen, zoals de S&P500, mist de Bel20 snelgroeiende sectoren, zoals technologie, defensie en luxe”, zegt Wim Lewi, hoofd aandelenresearch bij KBC Securities.

Hetzelfde, maar toch anders

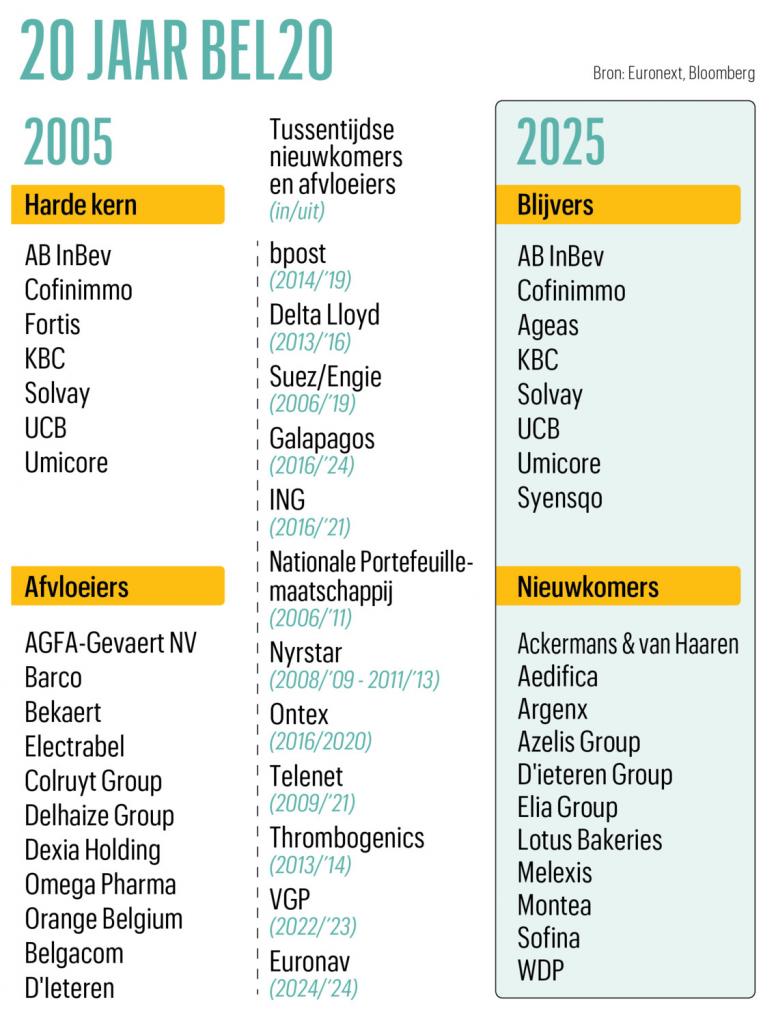

Is de Bel20 veel veranderd in die twintig jaar? Ja en nee, klinkt het. “Hij is in ieder geval beter gediversifieerd over de sectoren”, zegt Patrick Millecam. Negen bedrijven zijn dezelfde als in 2006 – tien, als we Syensqo als zusterbedrijf van Solvay meerekenen. “Die blijvers zijn goed voor 65 procent van het indexgewicht. De grote blokken zijn niet veel veranderd. Bij de nieuwkomers zitten een aantal beurssuccessen van de afgelopen jaren, zoals argenx, Melexis en Lotus. En met WDP, Aedifica en Montea zit er veel meer vastgoed in de Bel20 dan twee decennia geleden”, zegt de Value-Square-beheerder nog.

Aan de keerzijde omvatte de index ooit mislukkingen als Agfa-Gevaert, bpost, Galapagos, Ontex en Nyrstar, naast een aantal afvloeiers, zoals Barco, Orange, Delhaize, Colruyt en Bekaert.

Holdings of investeringsmaatschappijen wegen nu zwaar in de Bel20. In 2006 was dat alleen GBL van wijlen Albert Frère. Een jaar later kwam er Ackermans & van Haaren bij, en nog later Sofina en D’ieteren. “Hebben die wel een plaats in zo’n index?”, vraagt Patrick Vermeulen zich af. “Het zijn beleggingsvehikels van de controlerende families, zonder een eigen industriële activiteit. In de Britse beursindexen worden zulke investeringsfondsen niet opgenomen. De plek van D’Ieteren en Ackermans & van Haaren kan je nog verdedigen, omdat ze mee aan het stuur zitten van de bedrijven waarin ze beleggen.”

Samenstelling moet dynamischer

Een aandelenindex presteert maar zo goed als de onderliggende aandelen. De samenstelling is dus bepalend, maar die volgt regels over onder meer vrij verhandelbare aandelen en beurswaarde. “De samenstelling verandert te traag. Een bedrijf moet het jarenlang goed doen voor het een zitje kan veroveren in de Bel20. Veel opwaarts potentieel is op dat ogenblik al gerealiseerd”, zegt Patrick Vermeulen, die als voorbeeld Lotus Bakeries geeft. “De koekjesbakker zette fantastische prestaties neer, maar door de beperkte handelsvolumes kon een Bel20-zitje lang niet. Het bedrijf werd eigenlijk gestraft omdat het loyale aandeelhouders heeft. Toen Lotus eindelijk in de Bel20 raakte, kreeg het aandeel klappen in het spoor van een tijdelijke groeivertraging.”

‘Ten tijde van de financiële crisis hadden KBC, Fortis en Dexia samen een aanzienlijk gewicht in de index. Die instellingen gingen allemaal stevig onderuit en dat maakte een snel herstel moeilijk’ ‘De samenstelling verandert te traag. Een bedrijf moet het jarenlang goed doen voor het een zitje kan veroveren in de Bel20’

Patrick Millecam geeft dan weer de chipontwikkelaar Melexis als voorbeeld. “Wij kijken jaarlijks welke beursbedrijven de grootste waardecreatie realiseren, en Melexis staat al tien jaar lang in de top drie. Maar het aandeel was al aanzienlijk gestegen, toen het uiteindelijk in de Bel20 kwam”, zegt hij. “In 2021 kwam het erin met een koers van 84 euro. Een jaar nadien ging het eruit op 83, om er in 2023 weer in te komen op 100 euro. Momenteel kost het aandeel zo’n 67 euro. Beleggers die via de Bel20 hoopten mee te profiteren van de beursprestaties van Melexis zijn eraan voor de moeite. Terwijl het aandeel sinds zijn beursgang in 2002 een jaarlijks rendement van 16 procent heeft neergezet, tegenover 4,5 procent voor de Bel20 over diezelfde periode.”

Lees ook: ‘De Bel20 heeft nood aan meer moonshots’

De samenstellingsregels werken de prestaties van de index ook omgekeerd tegen, zegt Patrick Vermeulen nog. “Het duurt ook lang voor een bedrijf zijn zitje verliest. Zwakke broertjes blijven lang de dienst uitmaken, in plaats van het veld te ruimen voor beloftevolle bedrijven”, zegt hij. “Het is ook niet vanzelfsprekend uitdovende sterren te vervangen. Daarvoor heb je een tiental nieuwe beloftevolle bedrijven nodig, maar vers bloed is schaars. Zulke bedrijven zoeken ook eerder financiering op private markten of in de VS. Met D’Ieteren, Sofina, Lotus en Elia hebben we sterke bedrijven in de index, maar het zijn geen vervangers voor een AB InBev met een marktkapitalisatie van bijna 100 miljard euro”, zegt ook Kris Kippers, hoofd aandelenresearch bij Degroof Petercam.

20 is te weinig, maar meer is niet beter

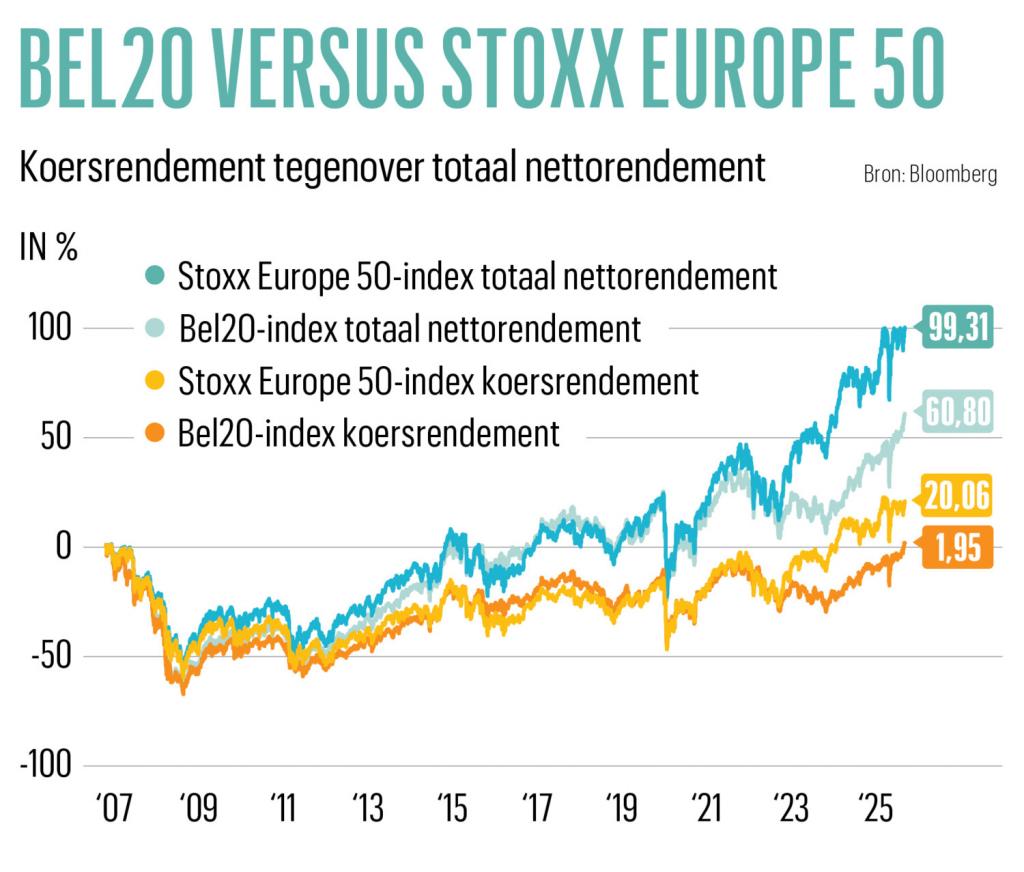

Dat doet de vraag rijzen naar de relevantie van de Bel20. Patrick Millecam waarschuwt ervoor de Bel20 an sich te nemen als peilstok voor de Belgische beursprestaties. “Veel Belgische beursbedrijven keren dividenden uit. Die moet je bij het koersrendement tellen. Dat geeft een juister en eerlijker beeld”, zegt hij. Het totale nettorendement – zijnde koersevolutie plus dividenden min dividendbelastingen – van de Bel20 sinds 2007 bedraagt 60 procent. Dat is niet schandelijk veel lager dan de 90 procent van de Stoxx Europe 50. “Dankzij de zeer sterke prestatie van een aantal Europese banken en uitschieters als Siemens en Airbus doet die laatste het vooral sinds eind 2022 veel beter. De vastgoedbedrijven in de Bel20 wegen sinds 2022 op de evolutie door de gestegen rente”, zegt Patrick Millecam.

Sinds de creatie in 1991 bedraagt het totaalrendement van de Bel20 – koersevolutie plus dividenden – gemiddeld 8 procent per jaar.

Er zijn ook vraagtekens te plaatsen bij het aantal bedrijven van de Belgische sterindex. “Twintig bedrijven als basis voor een index is weinig. De concentratie is groot, waardoor bedrijfsspecifieke ontwikkelingen een grote impact hebben op het geheel”, zegt Patrick Vermeulen. De grootste tien bedrijven in de Bel20 zijn goed voor 75 procent van het indexgewicht.

Het buikgevoel zou zeggen dat de Belgian All Shares, met zijn 116 bedrijven, een beter alternatief is. “Maar dat klopt niet”, zegt Patrick Millecam. “Ook daar is de top tien goed voor 75 procent van het gewicht, net als in de Bel20. Bovendien is slechts 53 procent van Bel All Shares-bedrijven echt Belgisch. De rest zijn aandelen van bedrijven die ooit Belgisch waren, maar verkocht zijn aan buitenlandse spelers die de notering in Brussel hebben behouden. Albert Frère was daar de drijfveer achter, bijvoorbeeld met de verkoop van Petrofina aan Total Energies. Dat maakt 17 procent van de Bell All Shares uit.”

‘De meeste Bel20-bedrijven hebben een te lage marktkapitalisatie en een te lage verhandelbaarheid om voor fondsbeheerders interessant te zijn’

Bovendien heeft de All Shares het niet veel beter gedaan dan de Bel20. “Zijn totaal nettorendement sinds 2007 bedraagt 71 procent, tegenover 60 procent voor de Bel20”, zegt Millecam nog.

Wim Lewi wijst ook op externe veranderingen die de Bel20 de voorbije jaren parten hebben gespeeld. “De index had vroeger meer aanzien, toen institutionele beleggers zich nog meer op individuele landen richtten. Daarnaast zijn er veel minder derivaten, zoals opties en futures, verbonden aan de Bel20, die daardoor minder aanzien heeft”, zegt hij.

Lees ook: Brusselse beurs onder druk: ‘Er zijn nog parels, het is nog niet te laat’

Gezocht: Belgische beursgraadmeter

Indexen zijn de graadmeters waartegen fondsbeheerders hun prestaties afmeten. Maar de Belgische indexen schieten daarin tekort. “De top vier van de Bel20 heeft een gewicht van 46 procent. Voor fondsbeheerders is dat véél te hoog, omdat ze maar een beperkt percentage van hun portefeuille in één aandeel mogen beleggen”, zegt Kris Kippers. “De meeste Bel20-bedrijven hebben een te lage marktkapitalisatie en een te lage verhandelbaarheid om voor fondsbeheerders interessant te zijn. Buiten de top zeven zijn de andere Bel20’ers eigenlijk small- en midcaps, toch zeker in de ogen van Angelsaksische investeerders. Aedifica en Cofinimmo smelten samen om hun aantrekkelijkheid voor grote beleggers te verbeteren.”

Ook volgens Patrick Millecam is de liquiditeit van de aandelen in een index belangrijker dan het aantal aandelen waaruit die bestaat. “Volgens de regels mag een aandeel niet meer dan 10 procent van een fondsenportefeuille uitmaken en alle posities hoger dan 5 procent mogen samen niet meer dan 40 procent bedragen. Aandelen moeten ook nog eens voldoende liquide zijn, om snel genoeg in en uit te stappen. Daarom is er voor Belgische fondsbeheerders geen enkele index geschikt als referentie”, zegt hij.

‘Het record kan een voorbode zijn van een herontdekking van de index. De sterke prestaties van biotech en Europese banken kunnen de index hoger stuwen’

Het kleinste fonds met uitsluitend Belgische aandelen heeft 40 miljoen euro onder beheer. Van de 110 Belgische aandelen zijn er slechts 23 voldoende liquide om er in één dag in of uit te stappen. Voor 18 aandelen zou dat in één tot vijf dagen lukken. Voor het kleinste Belgische aandelenfonds komt er dus maar een 40-tal aandelen in aanmerking om in te investeren. Hoe groter het fonds, hoe kleiner de keuze wordt. Daarom leunen de grotere Belgische aandelenfondsen ook dichter aan bij de Bel20-index, die de grotere liquide namen bevat.

Daardoor is het landschap van fondsen die alleen in Belgische aandelen beleggen in de afgelopen twintig jaar sterk veranderd. “In 2007 waren er nog dertig van zulke fondsen, met samen 3 miljard euro onder beheer. Alle grootbanken hadden er toen verschillende, met daarnaast nog heel wat kleinere onafhankelijke spelers. Nu zijn het er nog zeven, die samen 560 miljoen euro beheren. Dat is 0,18 procent van het vermogen van alle beleggingsfondsen die in België op de markt zijn”, zegt Patrick Millecam.

Tot slot rest de vraag of het voor de Bel20 bij dit record zal blijven. “Het kan een voorbode zijn van een herontdekking van de index. De sterke prestaties van biotech en Europese banken kunnen de index hoger stuwen. Al zal veel afhangen van de geopolitieke spanningen en de evolutie van de rentes”, zegt Wim Lewi.

Lees ook: ‘Red de Brusselse beurs’

Bekijk hieronder de toelichting van Jef Poortmans in het beursgesprek op Trends Z.