De aanval van Trump op de Amerikaanse centrale bank, de Federal Reserve, is de zoveelste zwarte zwaan of grijze neushoorn die de markt kan doen crashen.

De verrassingen uit de koker van de Amerikaanse president Donald Trump worden mettertijd straffer. De reactie van de financiële markten daarentegen wordt omgekeerd evenredig milder.

Zo ook vorige week toen Trump, zonder dat hij daar de bevoegdheid voor heeft, Fed-bestuurslid Lisa Cook wilde ontslaan. Zijn aanval op en inbraak in het Fed-bestuur worden almaar driester. Maar even verrassend als Trumps demarche was de lauwe reactie van de financiële markten. Het feit dat het Fed-beleid de hoeksteen is van de markt voor Amerikaanse overheidsobligaties, dat die markt op haar beurt de hoeksteen is van financiële markten wereldwijd en dat Trumps hamer-en-beitelaanval op de Fed daarmee het wereldwijde financiële systeem in gevaar dreigt te brengen, daar leek de markt niet wakker van te liggen.

Geen rationele consensusmachine

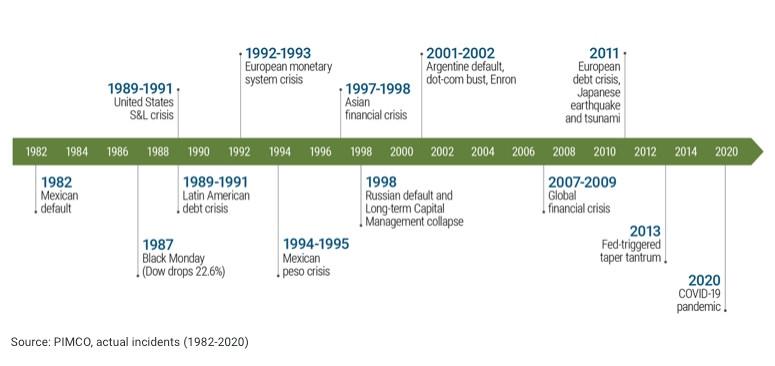

De markt heeft zogezegd altijd gelijk omdat ze te allen tijde alle beschikbare informatie bevat, daarmee alwetend is, altijd efficiënt werkt en dus de beste graadmeter van de financieel-economische werkelijkheid is. Maar de markt heeft vaak ongelijk, zoals Paul Krugman een paar dagen later schreef. Aan de vooravond van de huizencrisis in de Verenigde Staten, toen de naakte cijfers al duidelijk aantoonden dat die op instorten stond, deden de markten alsof hun neus bloedde. Hetzelfde aan de vooravond van de eurocrisis.

De markt is geen rationele, collectieve, dataverwerkende consensusmachine, maar eerder een beïnvloedingsmachine waarin iedereen elkaar zo veel mogelijk naar de mond praat en afwijkende meningen niet snel een ernstige kans krijgen.

Wanneer in een gesprek over beleggingsrisico’s het argument wordt bovengehaald dat “de marktconsensus dat niet aantoont”, is het oppassen geblazen. In 2007: “Staat de huizenmarkt op instorten?” “De markt denkt van niet?” In 1999: “Is er een internetzeepbel die kan barsten?” “De markt denk van niet.” In 2025 of later: “Zal Trump de markt voor Amerikaans staatspapier ontwrichten?” “De markt denkt van niet.”

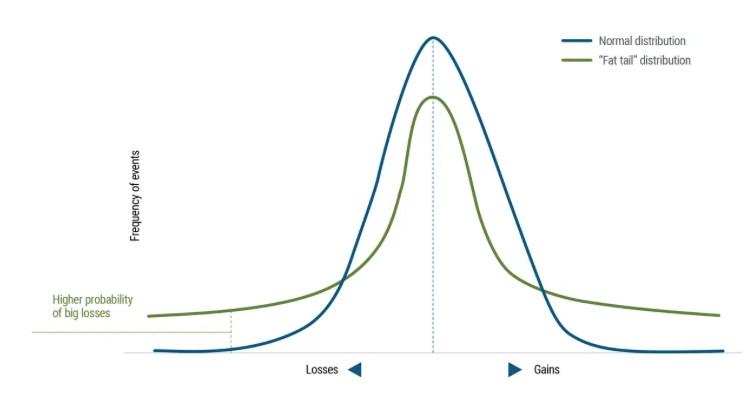

Wanneer beleggers het hebben over risico’s, gaat het algauw over waarschijnlijkheden. Hoe waarschijnlijker het risico, hoe minder groot het verlies dat daarmee gepaard gaat. De risico’s hierboven zijn van de minst waarschijnlijke soort, maar vaak stoppen beleggers daar met denken en vergeten ze dat de bijbehorende verliezen van de onvergetelijk pijnlijke soort zijn.

Statistici spreken van een staartrisico. Dat type gevaar bevindt zich aan het linkeruiteinde van de waarschijnlijkheidsdistributie. Nassim Taleb vereeuwigde dat type risico met de beeldspraak van zwarte zwanen: zeldzame gebeurtenissen die niemand ziet aankomen. Maar meestal blijken het zogenaamde grijze neushoorns: grote gevaren waar niemand naast kan kijken maar die iedereen toch negeert totdat het te laat is.

En ondanks hun plaats op die curve blijken staartrisico’s zich vaker voor te doen dan je zou denken.

Trumps aanval op de Fed en de ontwrichting van de markt voor Amerikaanse staatsobligaties is misschien wel het volgende staartrisico om aan dat lijstje toe te voegen. Het kijkt beleggers recht in hun gezicht, maar ze blijken voorlopig ziende blind.