De Japanse beurs was de afgelopen jaren een verrassende uitblinker, die nog niet meteen aan stoom zal verliezen.

Wie vijf jaar geleden zou hebben voorspeld dat Japanse aandelen het beter zouden doen dan Amerikaanse, zou men voorzichtig een dwangbuis omgegord hebben. En toch geschiedde het zo. Toegegeven, het rendementsverschil is maar 10 procent in die vijf jaar en afhankelijk van de munt waarin men belegde, kan dat verschil nog oplopen, maar de prestaties van de Japanse aandelen in de afgelopen decennia hadden anders doen vermoeden.

Ten eerste heeft de Japanse beurs de jongste twee jaar een stevige macrorugwind. Japan had jarenlang last van deflatie, waardoor de Japanse centrale bank de rente tegen of onder het nulpunt hield. Vorig jaar kwam daar na bijna acht jaar verandering in met een eerste renteverhogeing van -0,1 naar 0,1 procent. Ondertussen staat de Japanse beleidsrente op 0,5 procent en liggen meer verhogingen in het verschiet.

De positieve rente zorgde voor een gedragsverandering bij zowel bedrijven als huishoudens. De eerste zijn meer gaan investeren en de laatste blijken meer van hun spaargeld om te zetten in beleggingen. Ze kregen daar nog een extra zetje voor door de hervorming van de NISA, een belastingvrije rekening waarmee Japanners voor hun pensioen kunnen beleggen – misschien iets wat men in België kan overwegen. Ondertussen stijgen de lonen en ziet het bredere economische plaatje er steeds beter uit.

Daarnaast zijn Japanse aandelen pas echt goed beginnen te presteren nadat ze van de eigen beurs, de Tokyo Stock Exchange (TSE), een welverdiende stamp onder hun achterste hadden gekregen. De boodschap van de TSE kwam kortweg neer op het volgende: “Een groot deel van jullie noteert al jaren onder zijn boekwaarde. Zie maar dat je die onderwaardering de komende periode wegwerkt. Zet je kapitaal efficiënter aan het werk, zet je bestuur op orde, beloon je aandeelhouders meer, doe wat nodig is.”

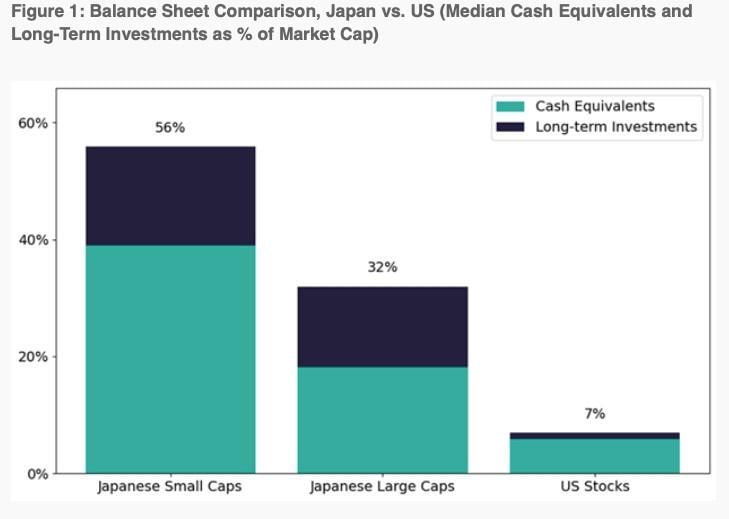

Japanse beursbedrijven hebben al jaren te veel cash op de balans – een voortvloeisel uit de beurscrash van eind jaren tachtig, dat is doorgeslagen in een overcompenserende voorzichtigheid met een balansrecessie tot gevolg – en ze zitten te veel in elkaars kapitaal. De mate waarin Japanse beursbedrijven aandeelhouders zijn van elkaar maakt het een incestueus kluwen waar een kat haar jongen niet in terugvindt.

Al die cash en aandelen in andere bedrijven stonden als onbenut kapitaal weg te rotten op Japanse bedrijfsbalansen. Maar veel bedrijven hebben de bolwassing van de TSE in 2023 ter harte genomen. Ze verhoogden hun dividenden, kochten meer eigen aandelen in, verkochten hun posities in andere bedrijven enzovoort.

Maar nog altijd noteren 1.600 bedrijven in Japan, goed voor 40 procent van de beurs, onder hun boekwaardes, schrijven de analisten van Verdad Capital. Er valt dus nog veel waarde uit de Japanse balansen te halen, temeer omdat lenen in Japan door de lage rente nog altijd goedkoop is, waardoor ze met wat meer schulden hogere rendementen op eigen vermogen kunnen halen en tegelijk een deel cash naar aandeelhouders kunnen laten terugvloeien.

Nishikawa Rubber is volgens Verdad een mooi voorbeeld. Het bedrijf noteerde tegen een beurswaarde van 42 miljoen yen, maar had 76 miljoen yen aan cash en beleggingen op de balans. Na wat aanmodderen kondigde het aan een groot deel van die cash naar aandeelhouders te laten vloeien, met meer dan een koersverdubbeling tot gevolg.

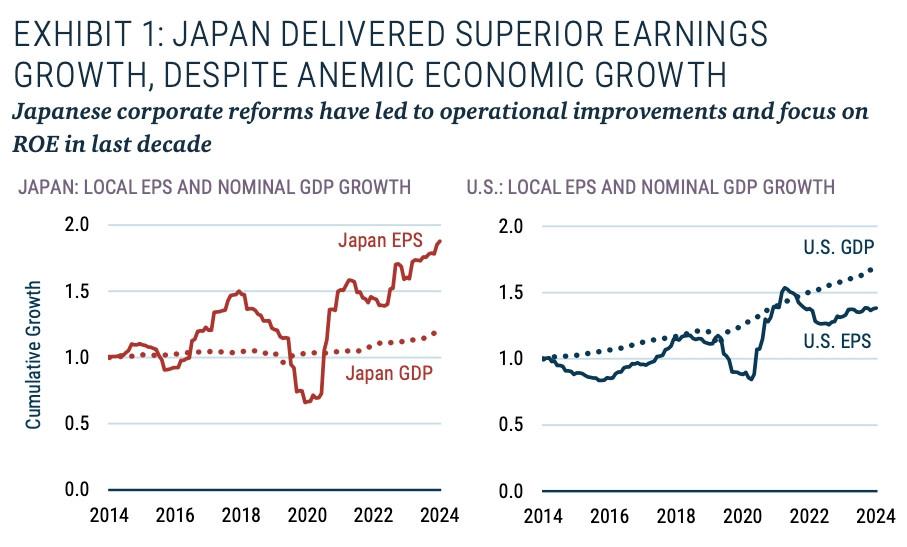

Ook de vermogensbeheerder GMO van Jeremy Grantham ziet nog potentieel in de Japanse beurs. De licht stijgende inflatie zorgt voor een gezond economisch momentum. De ommezwaai bij bedrijven inzake bestuur en mindset is nog niet ten einde. De waarderingen zijn nog aantrekkelijk en de balansen blijven kerngezond, klinkt het.

De Japanse economische groei stelde lang teleur. Japanse bedrijven hebben in verhouding hun winsten hoger opgekrikt dan hun Amerikaanse evenknieën, merkt GMO op.

De Japanse beurs is volgens beide vermogensbeheerders momenteel een geschikter jachtterrein voor beleggers in individuele aandelen dan voor hangmatbeleggers. De stijging van de afgelopen jaren maakt dat de beurs als geheel correct tot rijkelijk gewaardeerd is, maar onder de individuele bedrijven zitten nog veel kansen.