De economie is de jongste decennia geëvolueerd van een economie waarin de waarde vooral zat in fysieke zaken naar een waarin waarde hoe langer, hoe meer ontastbaar werd. Beleggers die dat op tijd hebben opgemerkt, hebben daar sterk van geprofiteerd. Voor zij die dat hebben gemist, is het nog niet te laat.

De Amerikaanse beurs presteerde de afgelopen tien jaar veel beter dat de aandelenmarkten in de rest van de wereld. Er is al veel inkt gevloeid over het waarom van die prestatiekloof, maar het geheim is eindelijk gekraakt.

De Amerikaanse beursbedrijven hebben het zoveel beter gedaan dan de rest van de wereld omdat ze een hoop meer immateriële activa op hun balans hebben staan. Voordat zulk abstract boekhoudkundig jargon u wegjaagt: immateriële activa zijn de ontastbare zaken die een bedrijf bezit, intangibles in het Engels.

Denk aan de merkbekendheid van Nike, het geheime recept van Coca-Cola of de programmeercode achter het zoekalgoritme van Google. Allemaal zaken die niet fysiek tastbaar zijn, zoals bijvoorbeeld machines of gebouwen, maar die voor de betrokken bedrijven wel van enorme waarde zijn.

Belangrijke bronnen van zulke immateriële waarde zijn intellectuele eigendom zoals patenten en octrooien, merkbekendheid, menselijk kapitaal en netwerkeffecten.

Er bestaat blijkbaar een sterk statistisch verband tussen die intangibles en de koersprestaties van een aandeel of index. Een bedrijf met meer immateriële waarde a rato van een standaardafwijking in vergelijking met sectorgenoten groeit in de tien jaar daarna 15 procent meer. Let wel, die groei komt gestaag over de daaropvolgende jaren. Immaterieel beleggen is, net zoals gewoon beleggen, een marathon en geen sprint.

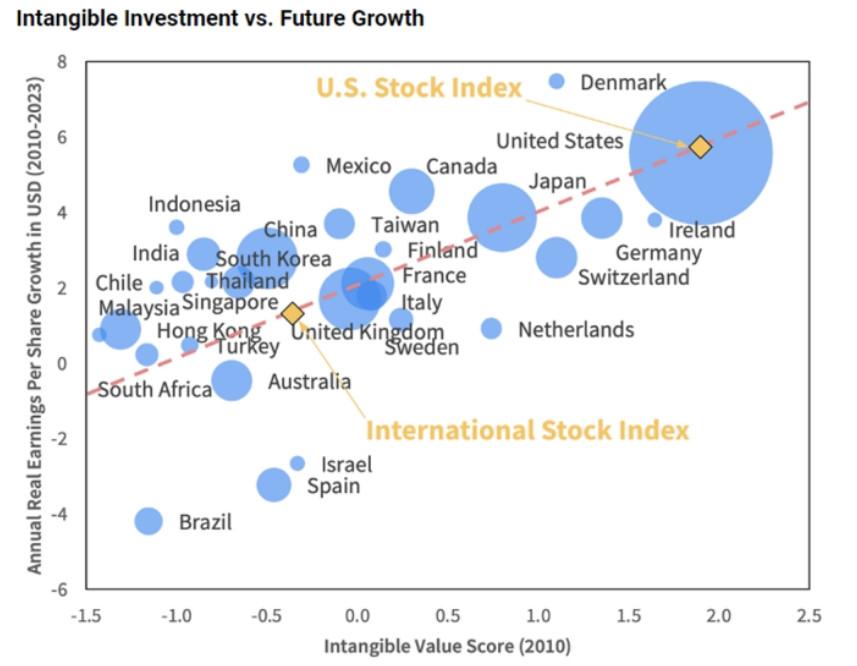

Er is ook een sterk verband tussen de economische groei van een land en de mate van intangibles in een economie. Nergens zijn er zo veel bedrijven met zo veel immateriële activa als in de Verenigde Staten. In de onderstaand plot chart valt me vooral op hoe moeilijk Spanje het de komende tien jaar kan hebben.

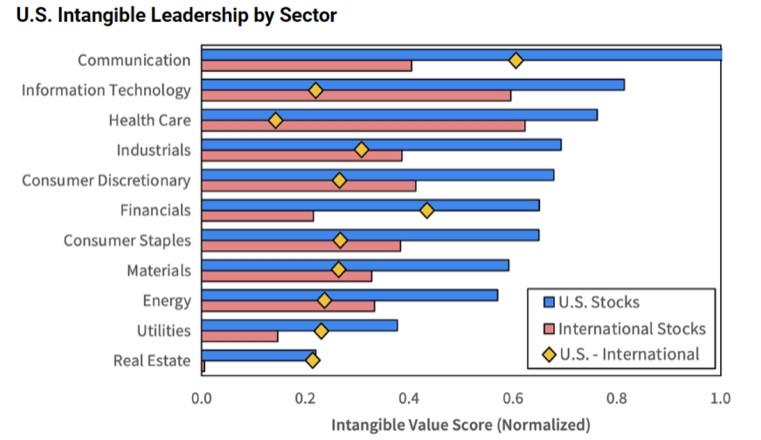

In alle sectoren wegen die intangibles zwaarder bij Amerikaanse bedrijven tegenover hun buitenlandse concurrenten.

Een belangrijke kanttekening daarbij is dat de immateriële waarde in de Verenigde Staten bij een select kransje bedrijven zit, bij bigtechspelers zoals Apple en Nvidia. Die trekken het gemiddelde omhoog, terwijl de mediaan in de Verenigde Staten in dezelfde buurt ligt als die in andere landen, waar zeker ook immateriële waarde, en dus hogere toekomstige groei, te vinden zijn.

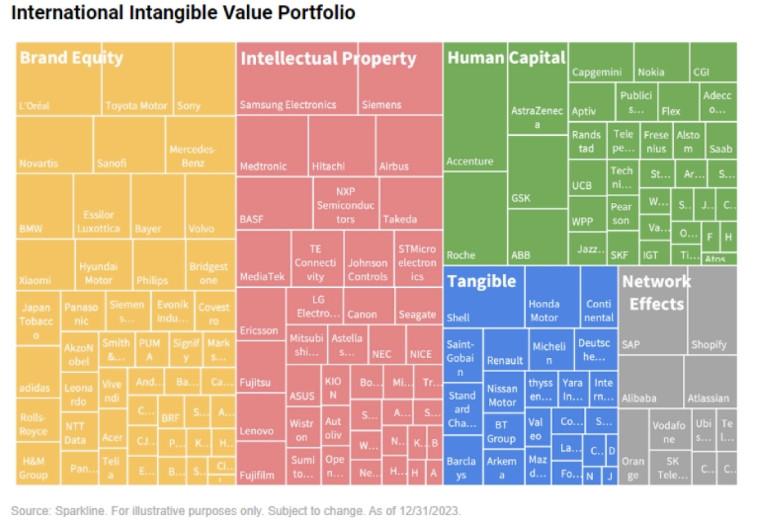

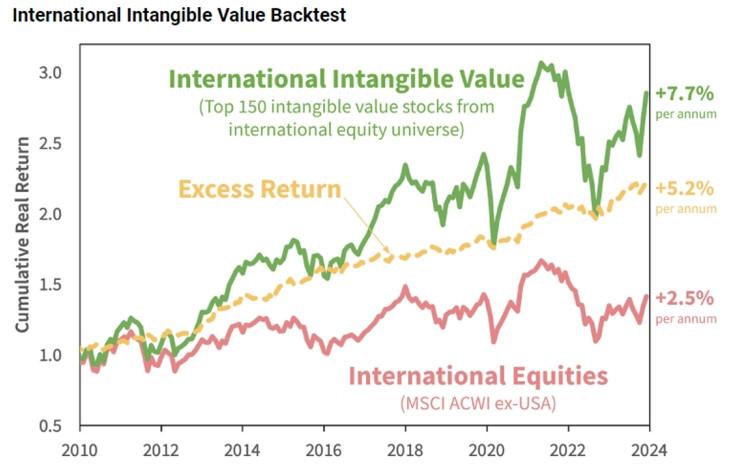

Hieronder een voorbeeld van hoe een portefeuille met niet-Amerikaanse intangible spelers eruit zou zien.

Die zou in de afgelopen veertien jaar veel beter gepresteerd hebben dan de gewone niet-Amerikaanse beurzen.

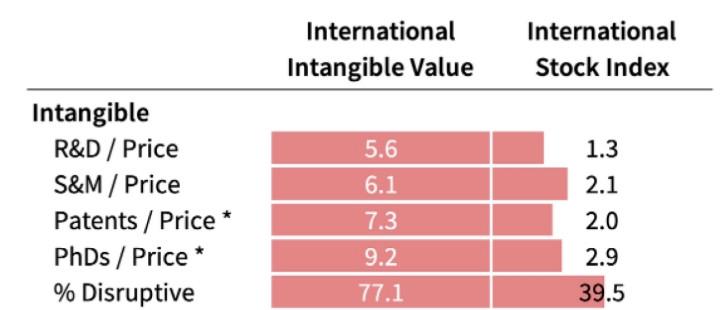

Met die internationale intangibleportefeuille krijgen beleggers een pak meer immateriële waarde per aandeel in ruil in de vorm van uitgaven voor onderzoek en ontwikkeling, marketinginspanningen of het aantal PhD’s dat voor een bedrijf werkt.

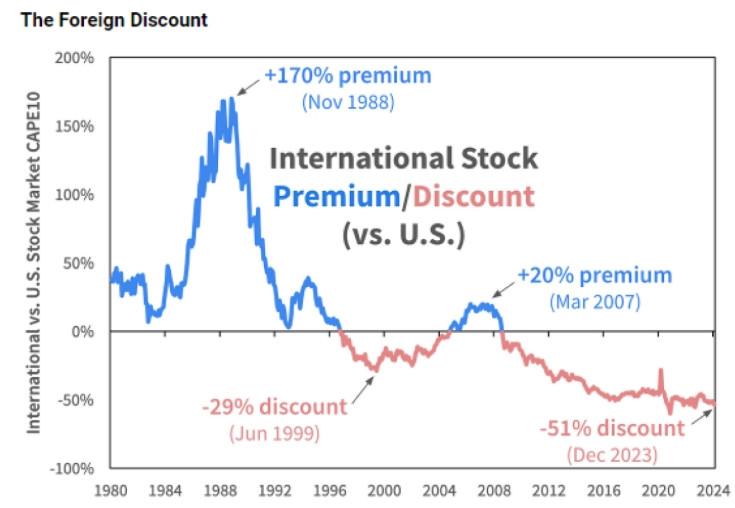

In vergelijking met Amerikaanse aandelen, noteren de rest van de beurzen wereldwijd tegen een nooit geziene korting op dit moment. Volgens sommigen is dat terecht, omdat het groeipotentieel in de Verenigde Staten nog altijd veel hoger is dan in de rest van de wereld. Een nadeel van Amerikaanse aandelen momenteel zijn de hoge waarderingen.

Voor beleggers is het dus kiezen tussen dure Amerikaanse aandelen met veel groeikansen of goedkope aandelen in de rest van de wereld, die weinig tot niet zullen groeien.

Die internationale – niet-Amerikaanse – immateriële portefeuille kan een interessante middenweg zijn. De waarderingen zijn lager dan bij Amerikaanse aandelen, maar de focus op intangibles zorgt statistisch gezien de komende jaren voor een bovengemiddelde groei.

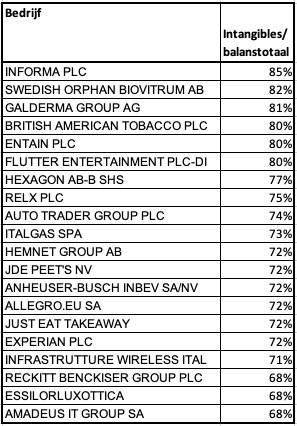

Uit nieuwsgierigheid zette ik de immateriële activa van de bedrijven in de Stoxx Europe 600 af tegen hun balanstotaal om de intensiteit van die intangibles te verkrijgen. Daar komen namen uit waarvan ik nog nooit gehoord had. Een belangrijke kanttekening is dat een groot deel van dat immaterieel actief kan bestaan uit goodwill, of de meerprijs van een overname. Dat levert niet altijd evenveel waarde op als andere intangibles, zoals merken of patenten.