De Magnificent Seven zijn eventjes uit de gratie gevallen, maar ogen daarmee volgens sommigen des te aantrekkelijker. Volgens anderen zijn ze niet aantrekkelijk genoeg om ze op dit moment boven klassieke value-aandelen te kiezen.

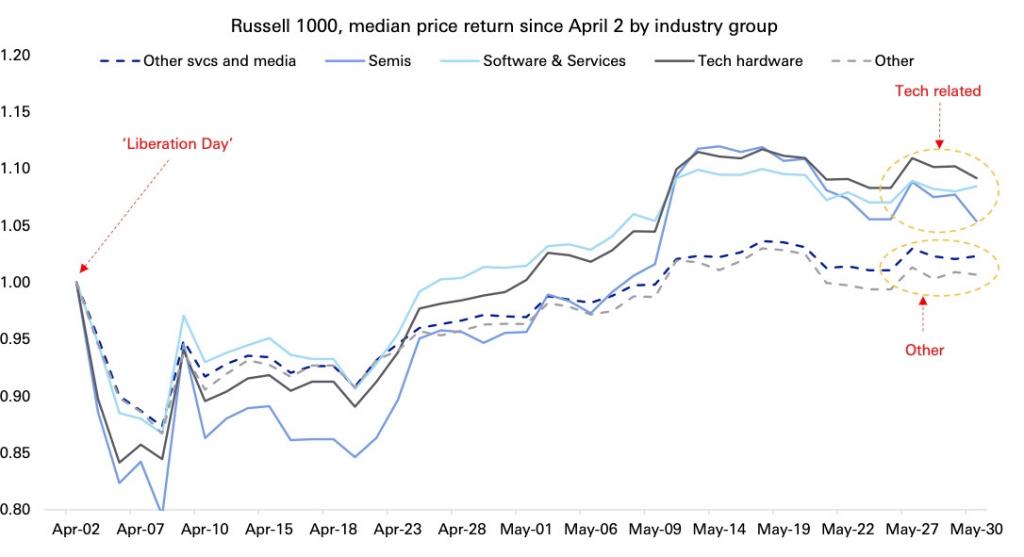

Sinds begin dit jaar lopen de beursgenoteerde techmolochen achter op de bredere indexen. Al zijn ze die achterstand de jongste twee maanden in ijltempo aan het inhalen, vertelden analisten van Deutsche Bank in een recente presentatie.

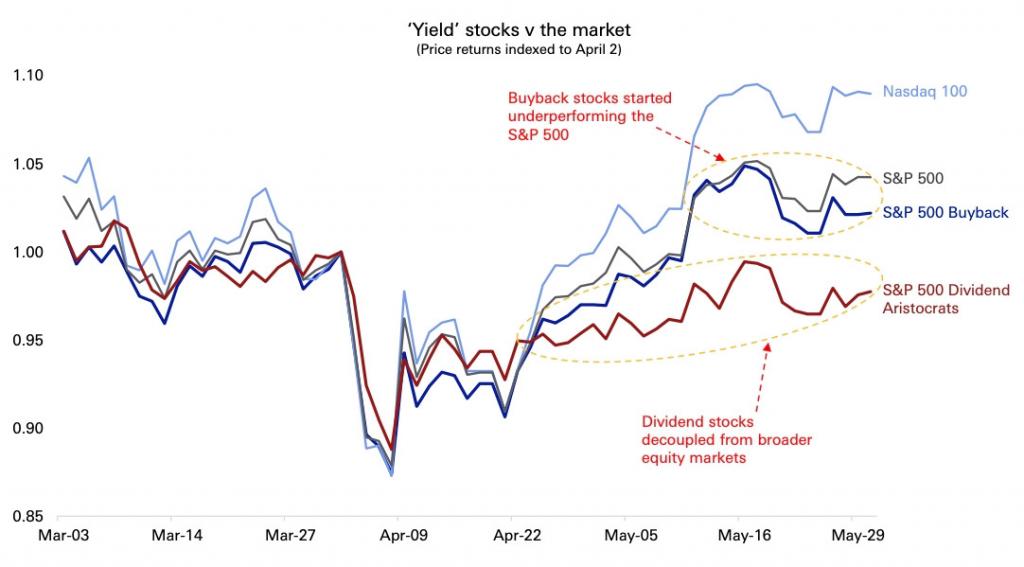

De keerzijde van die medaille is dat zogenoemde rendementsaandelen – lees aandelen met kwalitatieve dividenden en inkoop eigen aandelen – al een aantal weken stof vreten.

Met als gevolg dat die tegen veel aantrekkelijkere waarderingen noteren dan begin dit jaar.

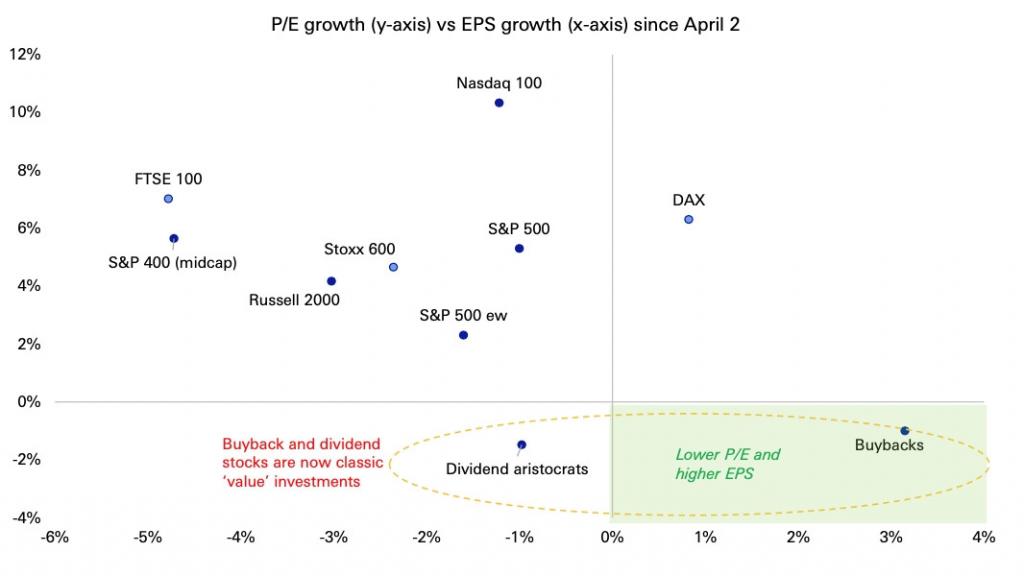

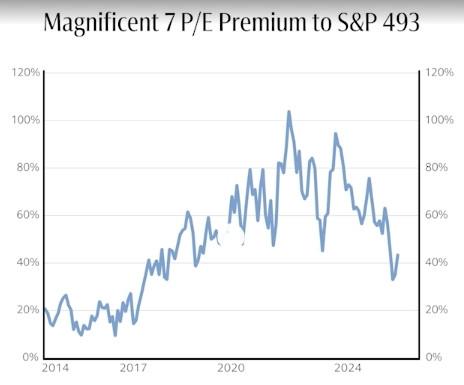

Gek genoeg pleiten de analisten van Goldman Sachs met dezelfde argumenten voor techaandelen. Met de koerszwakte van de afgelopen maanden zijn ze al wat aanvaardbaarder gewaardeerd. Anders gezegd: tegenover de rest van de beurs zijn de Magnificent Seven nog altijd duur, maar minder duur dan voordien. Hun waarderingspremie is dus gedaald.

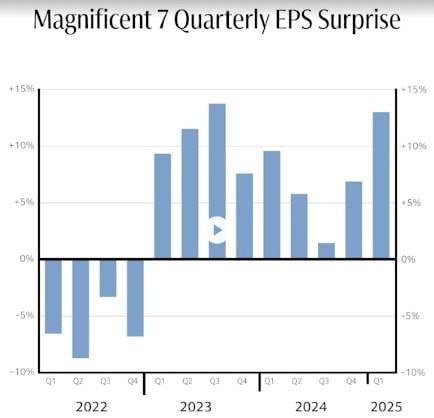

Bovendien springen ze er met hun resultaten bovenuit. De mate waarmee ze de analistenverwachtingen kloppen, is al lang niet meer gezien.

De analistenvisie van Schroders voegt nog een interessant weetje toe, dat enigszins ontnuchterend is voor al die beleggers die dwepen met de superieure winstgroei van Amerikaanse aandelen. Zonder de Magnificent Seven is daar niet zo veel bijzonders aan.