De rentestijgingen van de voorbije maanden hebben vastgoedbeleggers ongerust gemaakt. Veel onroerend goed wordt gefinancierd met geleend geld.

Als krediet duurder wordt, heeft dat ongetwijfeld een negatieve invloed op de belegging in vastgoed. Anderzijds hebben de hoge inflatie en de gestegen consumptieprijzen tot een zelden geziene indexering van de huurprijzen geleid, waardoor het rendement aanzienlijk is toegenomen.

Maar er bestaan grote verschillen tussen de soorten vastgoedbeleggingen. Door de coronacrisis zijn veel werknemers thuis gaan werken. Nu de pandemie achter de rug is, heeft niet iedereen de weg naar het kantoor teruggevonden. Daardoor is de vraag naar klassieke kantoorruimten afgenomen. Er ontstaat een grotere behoefte aan flexibele en hybride werkplekken die het liefst niet meer in een druk en vaak moeilijk toegankelijk stadscentrum liggen. Intervest Offices & Warehouses, Cofinimmo en Leasinvest zijn voorbeelden van typische aanbieders van kantoorvastgoed.

Het onlinewinkelen heeft sinds corona een boost gekregen. De fysieke winkels zijn wel weer open, maar heel wat consumenten zijn blijven hangen op de websites. Dat zorgt voor kopzorgen bij bedrijven die beleggen in retailvastgoed, zoals Retail Estates en Ascencio. Bovendien nemen de consumentenbestedingen af wegens de forse prijsstijgingen.

Waar verliezers zijn, vinden we uiteraard ook winnaars. Door de sterke stijging van het onlinewinkelen, is een grote vraag naar logistieke centra ontstaan. Die liggen het liefst zo dicht mogelijk bij de klant. Veel bedrijven spreiden daarom hun voorraad over verschillende locaties. Door de sterke vraag naar opslagruimte zijn de huurprijzen fors gestegen en dat is een zegen voor de gespecialiseerde vastgoedbedrijven zoals Montea, VGP en WDP. Uiteraard groeien ook bomen niet tot in de hemel en lijken de financiële markten wat vooruit te lopen op een groeivertraging.

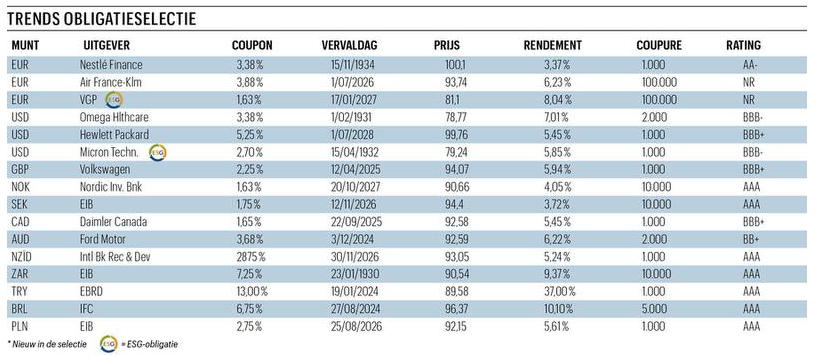

Belgische obligaties

VGP is, met acht obligaties genoteerd in Frankfurt en Brussel, een van de voornaamste vastgoedbedrijven die obligaties hebben uitstaan op de secundaire markt. We hebben al geruime tijd een van de obligaties opgenomen in de Obligatieselectie (zie tabel onderaan). Het rendement bedraagt ongeveer 8 procent. Dat is ver van slecht voor een debiteur met een rating BBB- bij Fitch.

Van Intervest Offices & Warehouses zijn twee obligaties te vinden op de secundaire markt. De recente, met vervaldag 17 juni 2027, draagt een coupon van 3,6 procent en behoort tot de groene obligaties. Het huidige rendement van 7 procent is meer dan behoorlijk, maar het kredietrisico kan moeilijk worden ingeschat, omdat geen van de grote bureaus het bedrijf volgt. Concurrent Cofinimmo laat ook verschillende obligaties noteren op Euronext Brussel en Frankfurt, maar het rendement van de stukken is tot 2 procent lager dan bij Intervest. Standard & Poor’s (S&P) kent Cofinimmo een rating BBB toe. Dat wijst op een aanvaardbare kwaliteit. Uiteraard hebben de relatief hoge rendementen te maken met de sterk gedaalde obligatiekoersen wegens de stijgende rente. Dat is ook het geval met de leningen van Ghelamco. De obligatie in euro, die volgend jaar vervalt op 20 november, draagt een coupon van 4,8 procent. De waarde is gedaald tot 93 procent, waardoor het rendement uitkomt tot net boven 10 procent. De overige obligaties van de vastgoedgroep werden uitgegeven in Poolse zloty. Die munt is minder geschikt voor particuliere beleggers.

Op de secundaire markt zijn ook enkele obligaties te koop van Immobel, de grootste beursgenoteerde vastgoedontwikkelaar van België. De rendementen liggen wat lager dan die van de concullega’s. Dat is eigenaardig, omdat Immobel geen rating heeft aangevraagd, zodat het kredietrisico moeilijk kan worden beoordeeld.

Buitenlandse obligaties

In het buitenland staan veel meer obligaties genoteerd op de secundaire markt. Maar let op met de vaak heel hoge rendementen. Die kunnen erop wijzen dat de obligatiekoers sterk gedaald is, omdat er financiële problemen opduiken. Bedrijven met torenhoge schulden kunnen in moeilijkheden komen, omdat de rente sterk is gestegen en nog meer omhoog kan gaan. Dat is het geval met de Zweedse vastgoedgigant SBB. Die heeft meer dan 7 miljard euro schulden en wankelt. S&P noemt de obligaties van SBB ‘junk’ of rommel.

Dat is eveneens het geval met de Chinese vastgoedreus Evergrande. De problemen van SBB verzinken in het niet vergeleken bij die van Evergrande. Dat torst een schuld van 300 miljard dollar. Geen enkele projectontwikkelaar ter wereld doet slechter. Er bestaat weinig hoop voor bezitters van obligaties uitgegeven door die groep.

Het Franse Klépierre is een van de marktleiders in Europa voor winkelcentra en wordt sinds vorige maand gevolgd door Fitch Ratings. Die kent een rating BBB+ toe als langetermijnemittent en zelfs een A- rating voor zijn senior niet-gewaarborgd schuldpapier. Dat heeft zich onmiddellijk vertaald in een forse daling van het rendement. Dat bedroeg in juni nog 3,6 procent. Maar omdat de koers van de betreffende obligatie van 90,7 procent naar 95 procent steeg, valt het rendement terug tot 1,96 procent.

Simon Property Group, een Amerikaans vastgoedinvesteringsfonds, bezit 22 procent van Klépierre. Er zijn veel obligaties van de Simon-groep te koop. Zoals bij veel Amerikaanse obligaties wordt de coupon doorgaans tweemaal per jaar betaald en zijn er coupures van 1.000 of 2.000 dollar beschikbaar. Een voorbeeld: de obligatie met een coupon van 2,2 procent vervalt op 1 februari 2031 en kost momenteel slechts 80 procent van de nominale waarde. Dat brengt het rendement op 5,53 procent. Op de coupon betaalt u 30 procent roerende voorheffing, maar de meerwaarde op de vervaldag (100 – 80) is belastingvrij. Door de A-rating behoort de obligatie tot de categorie ‘investment grade’.

De gevaren van private plaatsingen

De woon- en zorggroep Triamant uit Oud-Turnhout heeft de voorbije jaren voor ten minste 18 miljoen euro obligaties uitgegeven. Het ging om zogenoemde private plaatsingen. Voornamelijk bewoners van de complexen tekenden in. Hoe hoger hun inleg, hoe meer korting de obligatiehouders kregen op de huur en de diensten van de Triamant-groep. Ze betaalden elk 100.000 tot 500.000 euro. Er was een rente van 3,25 tot 4,25 procent ‘gewaarborgd’. Op de vervaldag zou 100 procent terugbetaald worden. Maar Triamant zit in slechte papieren. De ongeveer 125 obligatiehouders riskeren hun investering en de rente te verliezen.

Zulke uitgiftes zijn niet onderworpen aan het toezicht door de financiële waakhond FSMA. Het gaat om een private plaatsing van 100.000 euro en meer. Het loopt doorgaans niet zo slecht bij gelijkaardige plaatsingen. In mei 2017 heeft Immobel met een private plaatsing van obligaties, die zonder problemen vervallen zijn in 2022, in dag 100 miljoen euro opgehaald.

Kinepolis Group heeft op 5 juli 2019 met succes een private plaatsing van obligaties afgesloten voor een bedrag van 225 miljoen euro, met een looptijd van 7,5 jaar. Gekwalificeerde beleggers of niet-professionele beleggers via privatebankingnetwerken of tussenpersonen konden intekenen op de plaatsing. In oktober vorig jaar bood GBL obligaties aan in het kader van een private plaatsing aan gekwalificeerde beleggers. Die zijn omruilbaar in bestaande aandelen Pernod Ricard.