Obligaties gedragen zich hoe langer hoe meer als alternatief voor cash. Gezien de negatieve rentestructuur, moet je daarvoor betalen. Het is weinig bemoedigend op die manier in obligaties te stappen.

De brexit heeft krachten ontketend die moeilijk te temmen blijken. Het eerste en zeker het belangrijkste gevolg is de politieke chaos, zowel in het Verenigd Koninkrijk als in de Europese Unie. De tweede is het monetaire beleid dat heel wat onrust veroorzaakt. Beide factoren maken de markten onvoorspelbaar. Hun gevolgen zijn niet te onderschatten, want ze treffen technische aspecten van de markt.

De politieke onrust maakt dat niemand precies weet hoe het verder moet. De verontwaardiging van de Europese leiders is begrijpelijk, maar misplaatst. Hoewel artikel 50 van het Verdrag van Lissabon de uitstap van een lidstaat mogelijk maakt, laat het de procedure ervan volledig in handen van de uittredende staat. Het heeft dus geen zin de Britten te verplichten eerstdaags met een tijdsschema af te komen. En hoe meer Europese leiders hierop hameren, hoe groter de kans dat de Britse regering haar tijd zal nemen. De officiële uitstapverklaring kan nog geruime tijd op zich laten wachten.

Van Britse kant zijn de politieke gevolgen van het referendum desastreus. Er dient eerst politieke klaarheid te komen voor de nieuwe regering een uitstapplan kan voorleggen. Het beste zou zijn dat de uittredende regering verkiezingen aankondigt, zodat de politieke onenigheid verdwijnt. Want zolang er politieke onrust heerst, zullen de markten onstabiel ontwikkelen en het pond (GBP) onder druk staan.

Bank of England paraat

Op monetair vlak is er ook heel wat werk aan de winkel. De Britse centrale bank heeft aangekondigd dat ze alles zal ondernemen om de economische weerslag van de brexit te beteugelen. Ze heeft 250 miljard GBP klaarstaan om banken te hulp te snellen en is van plan om haar beleid te versoepelen als dat nodig is. Ze verkondigde echter dat de Britse banken er beter voorstaan dat bij de aanvang van de crisis, hun kapitaal zou tien maal groter zijn dan in 2009. De brexit zou geen financiële crisis uitlokken, beklemtoonde ze nog.

Men kan bankgouverneur Carney moeilijk verwijten dat hij de marktspelers wil geruststellen. Jammer genoeg stemmen zijn woorden niet volledig overeen met de realiteit en zullen zijn voornemens een averechts effect hebben op de economie, en dus op de markten. Dat de banken er robuuster uitzien dan zes jaar geleden is gezichtsbedrog. De banken zelf hebben hun collega’s op de beurs gekelderd, wat bewijst dat ze zelf goed beseffen hoe zwak ze zijn. De vertienvoudiging van hun kapitaal is een drogreden. Balansmatig klopt het argument, maar het vertrekt wel van het laagste punt ooit, zodat de vertienvoudiging van weinig nog altijd weinig blijft.

Renteverlaging

Ernstiger is de aankondiging van een verdere monetaire versoepeling met, vermoedelijk, een verlaging van de interesttarieven. Bewandelt de Bank of England dit pad, dan verspreidt ze het financieel ongemak over de rest van de wereld en verergert ze de crisis. Te lage rentetarieven beletten elk herstel via investeringen en consumptie. Dat is in alle landen die zulk beleid voeren al jaren merkbaar. Een land zoals het Verenigd Koninkrijk is bijzonder gevoelig voor de renteontwikkeling. Alle pensioenfondsen, verzekeringsmaatschappijen, vastgoedbedrijven, banken, hypotheekkassen leven van de renteopbrengsten. Die onderdrukken betekent onheil op termijn, tot op de dag dat die instellingen hun uitstaande beleggingen moeten herbeleggen.

Het heeft ook nadelige technische gevolgen. Door zulke uitspraken zijn de renteschalen overal neerwaarts gegleden, de meeste onder hen tot hun laagste peil ooit. De renteschalen vervlakten en het gebrek aan voldoende renteverschil in functie van restlooptijden ontwrichtte de swapmarkt waar investeerders hun posities indekken. We herhalen nogmaals dat zodra een interestvoet negatief wordt, het onmogelijk wordt om afgeleide producten te waarderen. Vandaag uit dit alles zich het prominentst op de wisselmarkt waar het GBP flink onder druk staat. Het verloor 3,7% tegenover de euro (EUR) de afgelopen week.

Rush op langlopend staatspapier

Banken, de trendzetters op alle markten, moeten voortdurend hun posities herzien, wat de aanhoudende volatiliteit van afgelopen dagen verklaart. Het heeft geen zin de banken nog meer geld toe te vertrouwen als ze niet in staat blijken om het goed te beheren. Uit ontreddering kopen de beleggers massaal kwalitatief hoogstaande obligaties, liefst staatspapier, op zeer lange termijn. De koerswinsten beliepen vaak meer dan 10%! Bedrijfspapier bleek ook erg in trek. Alleen het rommelpapier had het wat moeilijker, zeker dat van de financiële sector.

Deze koerswinsten zijn zuiver kunstmatig en kunnen alleen standhouden als het rentebeleid onveranderd blijft. Het is wel een contraproductief beleid. Het tast rechtstreeks de conjunctuur aan, leidt tot recessie en deflatie, en zorgt er uiteindelijk voor dat de rentelast niet langer draaglijk wordt en de schulden onbetaalbaar eindigen. Het wordt dringend tijd dat de centrale bankiers en de regeringen hun aanpak herzien, willen ze de catastrofe vermijden.

Voorlopig zullen de obligatiehouders niet klagen. De stukken die ze bezitten, veerden bijna overal op, en dat in alle munten, uitgezonderd in Braziliaanse real (BRL). De prestatie is er een op papier, want op de vervaldag verdwijnt alle koerswinsten. Wie vandaag die meerwaarde opstrijkt door zijn stukken vroegtijdig te verkopen, ondervindt meer en meer last om zijn kapitaal behoorlijk te herbeleggen. Obligaties gedragen zich hoe langer hoe meer als alternatief voor baar geld en, gezien de negatieve rentestructuur, moet je daarvoor betalen. Het is weinig bemoedigend op die manier in obligaties te stappen.

Hoogrentende munten op winst

Op de wisselmarkt verdapperden alle hoogrentende munten, met de Mexicaanse peso (MXN) voorop met een winst van 3,5%, geruggensteund door een renteverhoging van 0,5% vanwege de centrale bank. De rand (ZAR) volgde met een winst van 3,1%. De overige deviezen trokken tussen 1 en 1,9% aan. De dollar (USD) moest een deel van zijn winst van de afgelopen week afstaan en verloor 0,6%. Ook de yen (JPY) gleed 0,9% lager en de Zwitserse frank (CHF) 0,25%.

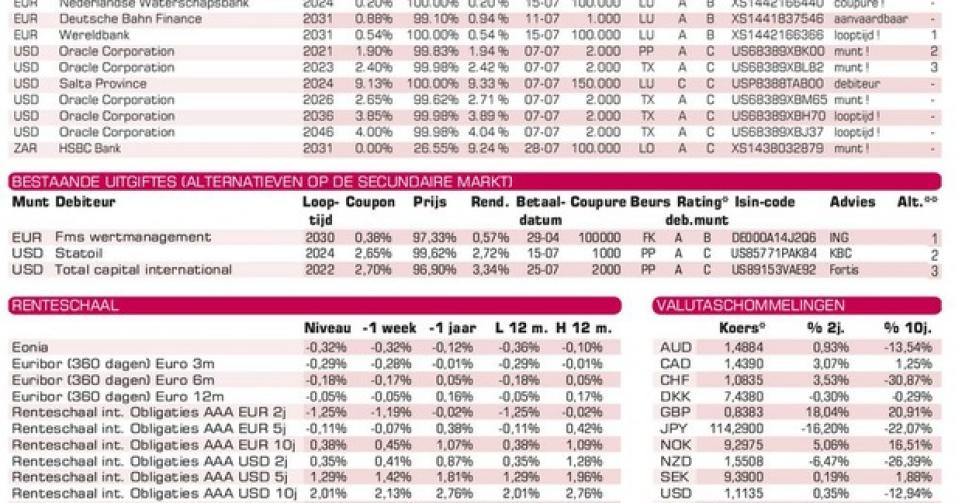

Op de primaire markt was er weinig te beleven. De activiteit hervatte pas tegen donderdag. Er kwam bitter weinig uit bestemd voor de modale belegger. Van de opgesomde leningen komen slechts de Australische petroleummaatschappij Woodside Petroleum (BBB+) in CHF en de Deutsche Bahn (AA) in EUR in aanmerking. De overige leningen richten zich tot institutionele beleggers of zijn privé van aard, zoals de reeks van vijf uitgiften op naam van de Amerikaanse softwarereus Oracle (A1) die voor 14 miljard USD uitbracht. De tien- en dertigjarige uitgiften van de reeks kennen het grootste succes en zijn niet langer beschikbaar tegen uitgiftevoorwaarden. Alle schijven noteren al boven pari (100%) op de grijze markt.