Van een zomerreces is voorlopig niets te merken op de obligatiemarkten.

Griekenland heeft gecapituleerd. De Griekse regering aanvaardde uiteindelijk een financieel akkoord dat nog ingrijpender was dan alle voorgaande. Met de wetenschap dat het niet zal helpen. Het schiereiland zit opnieuw in een diepe recessie. Volgens de ramingen zou de Griekse economie nog eens met 6% krimpen. Tot nog toe hield men rekening met een achteruitgang van 2 à 4%. Dat lijkt nu al te optimistisch.

De ijver waarmee de Griekse regering de moordende beperkingen heeft ingevoerd, roept vragen op. Het memorandum schreef voor dat de besprekingen over het derde reddingsplan pas konden starten nadat enkele drastische wetten werden aangenomen. Dat is nu gebeurd. De bal ligt alweer in het kamp van de trojka. En daar liggen de meningen ver uit elkaar. Het Internationaal Monetair Fonds (IMF) is een grote voorstander van een schuldherschikking. Binnen de Europese instanties willen velen daarvan niet weten.

Binnen de Duitse regering blijft men openlijk over een grexit als tussentijdse oplossing spreken. Bondskanselier Angela Merkel wil daarvan niet horen. Andere lidstaten stellen Griekenland voor om de drachme opnieuw in te voeren. Ze beseffen niet dat dit geen oplossing is, noch voor het land, noch voor de Unie. De Commissie is bereid de schulden te verlengen, en ze zelfs gedeeltelijk kwijt te schelden.

De Europese Centrale Bank (ECB) maakt zich hoofdzakelijk zorgen over de Griekse banken. Ze beseft al te goed dat als die banken over de kop gaan, het land niet langer te redden valt. Ze wil echter geen middelen vrijmaken zonder de nodige garanties te verkrijgen van de andere leden van de trojka.

Onevenwichtigheden wegwerken

De Europese overheden willen tot elke prijs de euro (EUR) overeind houden, maar zonder de fundamenten van de gemeenschappelijke munt te verstevigen. Opdat de EUR uit een crisissituatie zou komen, moeten de Europese instanties dringend een oplossing vinden om de financiële onevenwichtigheden binnen de eurozone weg te werken. Dat heeft met meer te maken dan het oprichten van een bankenunie en een harmonisering van de fiscaliteit. Dit zijn onderwerpen die natuurlijk aandacht verdienen, maar ze zijn bepalend voor de koers van de EUR.

De monetaire unie kan enkel in rustiger vaarwater terechtkomen als er in automatische kapitaaltransfers is voorzien tussen lidstaten met overschotten en andere met tekorten. Duitsland toont zich tot op de dag van vandaag weinig bereid die problematiek aan te snijden. Begrijpelijk, gezien de Duitse overschotten.

In afwachting van een vooruitgang in deze zaken kan de EUR regelmatig onder druk komen op de wisselmarkt. Dat zal onvermijdelijk spanningen opwekken, niet alleen op politiek vlak, maar ook op de markten. De ECB alleen kan de EUR niet overeind houden. Daarvoor is op de eerste plaats een politiek antwoord nodig.

Euro op dreef

Voorlopig reageerden de markten opgelucht. Er werd massaal in staatspapier en aanverwante in EUR geïnvesteerd, met een daling van de renteschalen als gevolg. Het Griekse bankpapier werd druk verhandeld en verstevigde met meer dan 9% in een week tijd. Het rommelpapier liet het afweten. In de andere gevestigde munten bezweek al het papier dat iets te maken heeft met grondstoffenwinning. De koersverliezen liepen vaak tot boven 9% op.

Op de wisselmarkt heeft de EUR uitstekend stand gehouden en hij verstevigde tegenover alle andere munten. De stevige prestatie was deels te danken aan de weinig bemoedigende conjunctuurcijfers uit de Verenigde Staten en Groot-Brittannië. Men vraagt zich nu af of de centrale banken van beide landen wel degelijk hun aangekondigde renteverhoging vanaf september zullen kunnen doorvoeren. De dollar (USD) verloor 0,5% en het pond (GBP) 1,2%.

De grondstoffenmunten kregen rake klappen. De grootste verliezer was de Braziliaanse real (BRL), die 5,5% kwijtspeelde. De Mexicaanse peso (MXN) volgde met een verlies van 3,3%, de Russische roebel (RUB) 3,1%, de Zuid-Afrikaanse rand (ZAR) 2,9%, de Australische dollar (AUD) 2,3%, zijn Canadese naamgenoot (CAD) 1,3%, evenveel als de Noorse kroon (NOK). De Turkse lira (TRY) moest 4% prijsgeven.

Op volle toeren

Van zomerreces is voorlopig niets te merken op de obligatiemarkt. De primaire markt draait nog altijd op volle toeren. Banken blijven reuzenleningen uitbrengen. Ook vooraanstaande bedrijven vervangen hun ouderwetse en vaak vrij dure leningen door splinternieuwe, tegen voor hen voordeligere voorwaarden. Kleinere bedrijven, meestal van zwakke kwaliteit, solliciteerden de spaarcenten van de beleggers. Hun leningen konden op succes rekenen dankzij vrij gulle coupons. Ze richten zich echter in hoofdzaak tot de meer vermogenden onder ons.

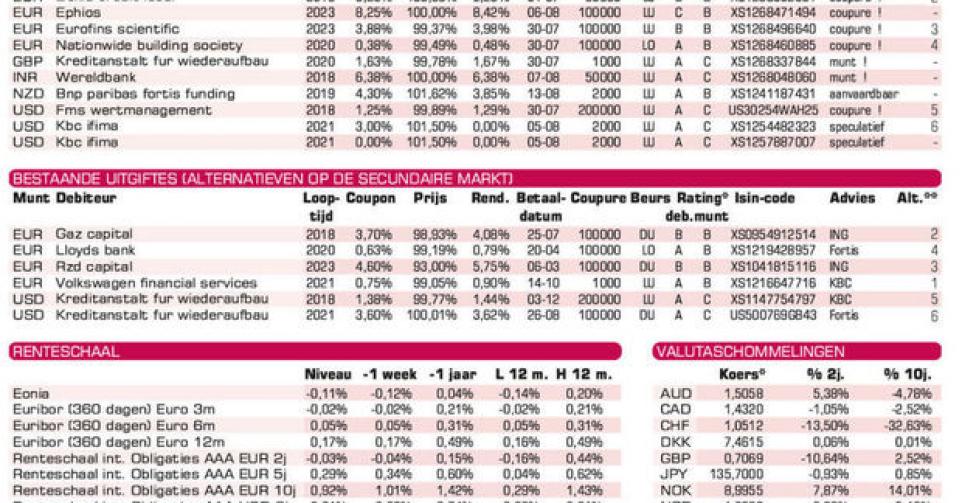

Eurofins Scientific (zonder rating), de wereldwijde biofarmaceutische onderneming, biedt 3,34% meer dan het marktgemiddelde met zijn lening op 7,5 jaar in EUR. Wie meer verlangt, moet zich richten tot een Russische emittent. De Zweedse producent van oogapparatuur Ephios (B2) biedt nog meer: 7,75% boven het marktgemiddelde. Beide leningen maken deel uit van het rommelpapier. Ze noteren allebei boven hun intekenprijs op de grijze markt.

KBC Ifima (A) brengt twee gestructureerde leningen in USD uit, allebei op zes jaar. De eerste draagt een coupon van 3% tot 2018, waarna hij vervangen wordt door driemaal het verschil tussen de swaprente op tien jaar en op twee jaar, zonder dat het resultaat kleiner dan 1% of hoger dan 4,5% mag uitkomen. Het rendement ligt dus tussen 1,76 en 3,43%. De tweede is een gelijkaardige structuur waarbij men van meet af aan het hoogste resultaat tussen 0% en 1,05 maal de constante swaprente op vijf jaar ontvangt. Vrij ingewikkelde structuren dus, voor kleinschalige leningen die zo goed als niet verhandelbaar zullen zijn. Af te raden.