Beleggen is niets voor u, denkt u? Houdt u uw geld liever veilig op een spaarrekening? Te weinig mensen beseffen dat ze zichzelf daarmee financieel tekortdoen. Elke dag dat u wacht met beleggen, is een verloren dag. Als u er met de juiste mindset aan begint en enkele simpele vuistregels voor ogen houdt, kan het op lange termijn niet fout lopen. Trends helpt beginnende beleggers over hun koudwatervrees heen.

Dit artikel bevat maar één belangrijke boodschap: begin te beleggen, en wel nu meteen! Stop met excuses en uitvluchten. Elke dag dat u wacht, is een verloren dag. Er zijn altijd redenen om het uit te stellen en het toch maar niet te hoeven doen. “Ik heb daar niet voldoende geld voor, want beleggen is enkel voor rijke mensen.” “Ik heb daar geen tijd voor.” “Ik ken daar niks van.” “Ik hou niet van risico’s.” “Ik ben daar al te oud voor.” De lijst van excuses om toch maar niet over de drempel van sparen naar beleggen te hoeven stappen, is onmetelijk lang. 80 à 90 procent van de mensen voert die argumenten ten onrechte aan. Ze maken zichzelf iets wijs en beseffen niet dat ze zichzelf op termijn financieel tekortdoen.

Ontdek hier ons nieuw beleggersplatform

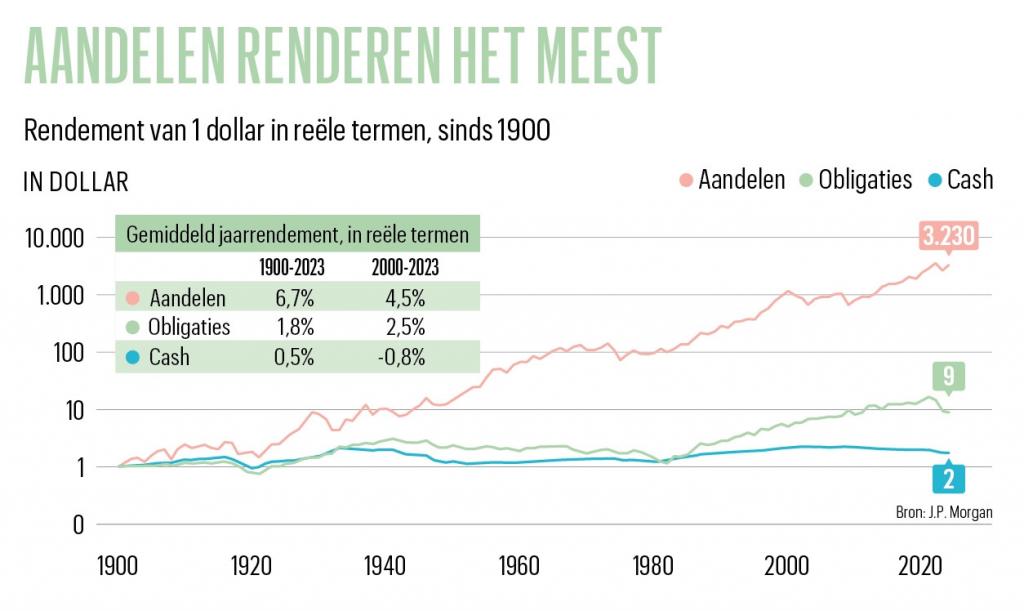

Er zijn twee heel belangrijke beslissingen rond beleggen. De eerste is er vandaag nog mee te beginnen. En de tweede is er nooit mee te stoppen, wat er in die eerste jaren ook gebeurt. Mijn eigen ervaring leert: de rest komt vanzelf. Als u er met de juiste mindset aan begint en enkele simpele vuistregels voor ogen houdt, kan het op lange termijn niet fout lopen (zie grafiek Aandelen renderen het meest). Dat lijkt een boude uitspraak, maar het is wel de waarheid.

Veel te weinig mensen beginnen te beleggen, en nog minder houden het vol. Uit een Japanse studie van 2018 bleek dat slechts 8 procent van de mensen die ooit begonnen te beleggen, dat een kwarteeuw later nog altijd deed. Ongeveer evenveel mensen, bijna 7 procent, zijn ooit vol moed beginnen te trainen om een marathon uit te lopen en zijn daar in de tien jaar daarna minstens één keer in geslaagd.

Is dat een willekeurige vergelijking? Voor een stuk wel, maar toch ook niet. Want de uitdagingen zijn vergelijkbaar. Niemand kan van de ene op de andere dag 42 kilometer aan één stuk lopen. Zo vergt het ook tijd om met 100 euro te beginnen beleggen en er 1.000 euro van te maken. Maar op lange termijn zijn beide doelen veel haalbaarder dan het op het eerste gezicht lijkt.

Winnen met aandelen

Ook ik ben ooit gestart met beleggen. Tot zes maanden voordat dat ik ermee begon, had ik nauwelijks van de beurs gehoord en sloeg ik de financiële berichtgeving in de krant over, ook al studeerde ik economie. In 1986 kwam het vak beleggingsleer op mijn pad en sprak mijn prof de woorden die mijn leven voor een groot stuk zouden bepalen: “Je kunt heel veel theorie verkondigen over beleggen, maar je moet het gewoon dóén.” We werden in groepjes van drie à vier studenten ingedeeld, kregen 100.000 Belgische frank fictief geld en moesten onder elkaar gedurende het academiejaar een minicompetitie spelen die erin bestond te beleggen in aandelen op de Brusselse beurs. Een nieuwe wereld ging open. Ik was onmiddellijk in de ban. Ons groepje won de wedstrijd en mocht het boek Winnen met aandelen van professor Roland Van der Elst als prijs in ontvangst nemen. Het boek had ik in één weekend uit. Mijn besluit stond vast: ik zou met mijn spaarcenten beleggen op de beurs.

Alle waarschuwingen over hoe gevaarlijk aandelen wel waren – meestal kwamen die van mensen die het ook maar van horen zeggen hadden – temperde nog enigszins mijn enthousiasme. Het boek raadde aan behoedzaam en planmatig mijn eerste aankopen te doen. Maar die eerste aankopen waren zo’n instant succes dat ik al snel alle voorzichtigheid overboord gooide en alle basisregels negeerde. Ik ging all-in. Na minder dan zes maanden staken alle spaarcenten waar ik aan kon in aandelen. Het ging geweldig goed vooruit en ik begon te zweven. Ik zou rijk worden!

Hoe sneller je in je beleggingscarrière met een crash wordt geconfronteerd, hoe beter.

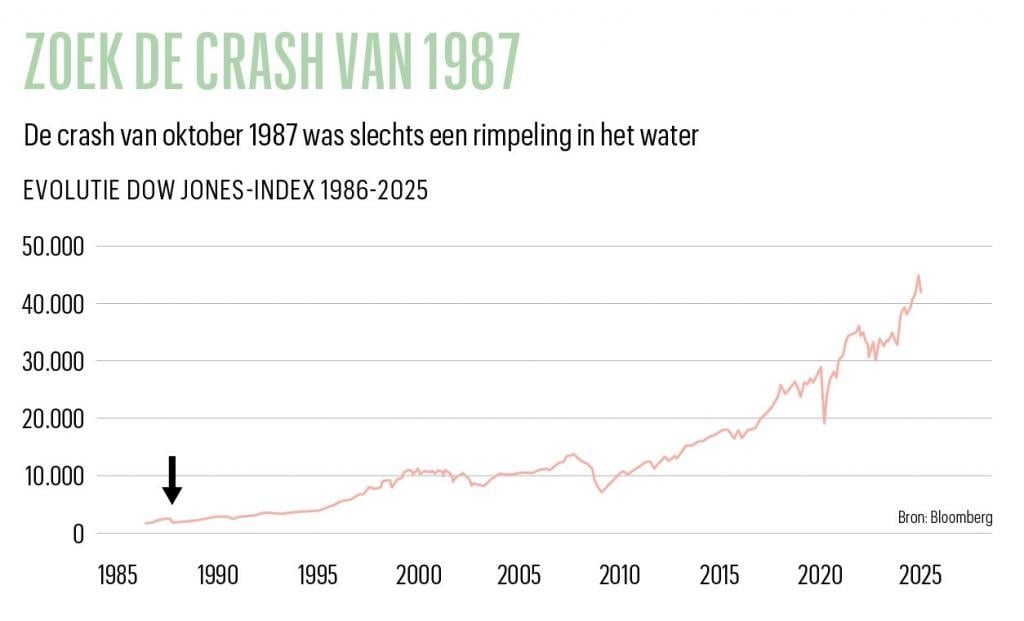

Het beste wat me in mijn beleggingscarrière is overkomen, was de oktobercrash van 1987. Op Zwarte Maandag, 19 oktober 1987, maakte de Amerikaanse Dow Jones-index een duik van 508 punten, of een verlies van 22,6 procent. In één dag. In twee dagen verloor ik alle winst die ik in zestien maanden had opgebouwd. Voor het einde van dat jaar stond ik op meer dan 15 procent verlies. Mijn droom lag aan diggelen.

In zo’n situatie kun je op twee manieren reageren. Ofwel doe je wat de meerderheid in zo’n geval doet: in paniek verkopen en de beurs definitief, of toch voor lange tijd, de rug toekeren. Ofwel zet je alles op een rijtje, kom je tot het besef dat je je toch aan de basisregels moet houden en zet je door.

Bouw rustig op

Mijn belangrijkste financiële beslissing was dus te beginnen met beleggen. Gelukkig deed ik dat vroeg genoeg, op mijn 21ste. Maar even belangrijk was de beslissing er op 22 jaar, ondanks een slechte ervaring, niet mee te stoppen. Hoe sneller je in je beleggingscarrière met een crash wordt geconfronteerd, hoe beter. Hetzelfde geldt voor een beginnende marathonloper: hoe sneller je je eerste blessure oploopt, hoe beter. Want als je te hard van stapel loopt, ligt de fout bij jezelf. Enkel door het te voelen, kom je tot inkeer.

Wat houdt die inkeer in? Dat je beseft dat je er alleen stap voor stap komt en enkel bezig moet zijn met het langetermijndoel. Dat je in een marathon na één kilometer op kop loopt, is irrelevant. Ook het rendement van je beleggingen in het eerste jaar doet er niet toe. Het enige doel is dat je op lange termijn een appeltje voor de dorst hebt, of zelfs financieel onafhankelijk wordt.

Zet dan ook nooit een doel op korte termijn. Dat is niet alleen zinloos, het is ook een valkuil. Neem u ook nooit voor meteen te zeggen dat u die eerste marathon binnen de drieënhalf uur wilt lopen, want dan zal u grote fouten maken, zoals ik deed door meteen al mijn spaarcenten op de beurs te beleggen. Verwacht die eerste jaren niets, want het is niet belangrijk. Bouw rustig op.

Toch vliegen veel beleggers er meteen helemaal in. Ze nemen te veel risico’s, of kopen vooral techaandelen of cryptomunten. Het kan niet spectaculair genoeg zijn, want ze willen meteen veel winnen. Het mag die eerste jaren echter niet draaien om rendement, maar om leren, afleren en bijleren. Het is essentieel dat je zo vroeg mogelijk in je leven begint te beleggen. En toch verkwanselen we dat voordeel door ongeduldig tekeer te gaan en risico’s te nemen uit winstbejag.

De tijd lost alle problemen op

De tijd lost alle problemen van aandelenbeleggers op. Tot nu zijn de aandelenkoersen na een crash telkens opnieuw naar een nieuwe piek gestegen. De crash van 1987, die voor mij een drama was, is vandaag niet eens meer zichtbaar op de grafiek. De 508 punten die de Dow Jones-index toen verloor, een terugval van 22,6 procent, zou vandaag neerkomen op een verlies van nauwelijks iets meer dan 1 procent. De Dow Jones staat niet meer rond 2.500 punten, maar op 43.000 punten (zie grafiek Zoek de crash van 1987).

Na de geboorte van mijn dochter in 2002 zijn we ook voor haar een aandelenplan gestart, dat we rustig en geleidelijk hebben opgebouwd door periodiek bedragen te investeren. Zo begon ze ongeweten haar beursavontuur twintig jaar eerder dan ik. Nog twintig jaar extra gewonnen. In maart 2009, na de crash die te wijten was aan de bankencrisis, stond de portefeuille op -22 procent. Ik vond het geweldig. Pas in 2013, elf jaar na de opstart, kwam de portefeuille boven water. Ze besefte het nog niet, maar het was het beste wat mijn dochter kon overkomen, want ze kon meer dan een decennium tegen heel lage koersen instappen. Het kwam het rendement op lange termijn alleen maar ten goede.

Zo is het grootste geheim van Warren Buffett volgens mij niet zijn beleggingsmethode, maar vooral dat hij al tachtig jaar onafgebroken aan het beleggen is. Meer dan 85 procent van zijn fortuin heeft hij na zijn 65ste verjaardag vergaard. Er zijn twee soorten mensen die decennialang ononderbroken in aandelen beleggen: zij die al rijk zijn en zij die het zullen worden.

Het grootste geheim van Warren Buffett is niet zijn beleggingsmethode, maar vooral dat hij al tachtig jaar onafgebroken aan het beleggen is.

Houd de vuistregels in gedachten

Om het beleggen vol te houden of te stroomlijnen, kunt u het beste de volgende vuistregels in acht nemen. Die vormen ook mijn leidraad. Het allerbelangrijkste is dát u belegt. Pas in tweede instantie gaat het over de manier waarop u dat doet. Wilt u actief beleggen? Of bent u liever een hangmatbelegger? Belegt u in individuele aandelen, in aandelenfondsen of in aandelentrackers? Dat is een belangrijke bijzaak, maar niet de hoofdzaak.

1. Belegger bent u voor het leven. Dat is de allerbelangrijkste regel. Tenzij het niet anders kan, door een financiële tegenslag bijvoorbeeld, neemt u zich voor nooit te stoppen als u eenmaal bent gestart. Ik beleg al 38 jaar onafgebroken in aandelen en heb de intentie het tot op mijn sterfbed te blijven doen, ongeacht of er een goed of een slecht beursjaar op til is.

2. Stel nooit doelen op korte termijn. Als u erin vliegt om in één of twee jaar een mooi rendement te halen, is de kans groter dat u het toch opgeeft. Nogmaals: het rendement van de eerste jaren is irrelevant voor het doel op lange termijn.

3. Beleg periodiek. De eenvoudigste manier om op lange termijn succesvol te zijn is een vast bedrag beleggen op een vast tijdstip. Kunt u elke maand 100 euro missen, beleg dan elke maand 100 euro, los van de prestaties van uw beleggingsportefeuille. Als de beurs zakt of zelfs zwaar zakt, kunt u gewoon meer aandelen kopen. Dat is gunstig voor uw doel op lange termijn, ook al is het onaangenaam op korte termijn.

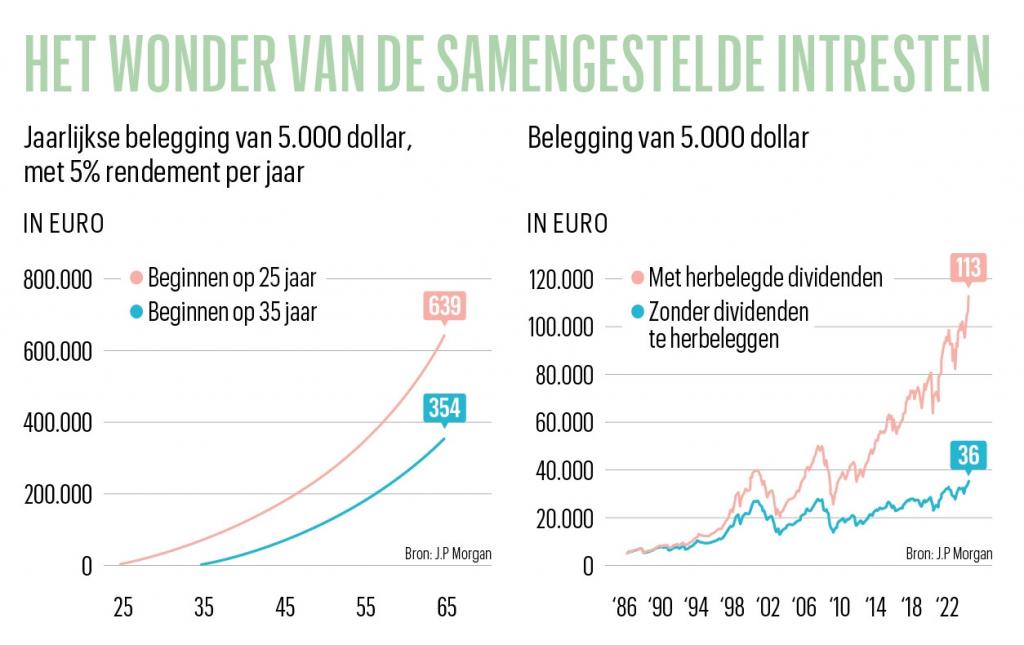

4. Dividenden zijn superbelangrijk. Kortetermijnbeleggers zijn vooral bezig met onmiddellijke winst en vergeten het belang van de dividenden op lange termijn (een dividend is het deel van hun winst dat bedrijven uitkeren aan de aandeelhouders). Een aandeel dat al heel lang in mijn portefeuille zit, is Coca-Cola. Het was het afgelopen decennium niet bepaald de grootste stijger op Wall Street. Maar omdat het bedrijf al decennialang elk jaar opnieuw zijn dividend verhoogt, biedt het huidige jaardividend van 0,50 dollar per aandeel mij een brutorendement van 23 procent per jaar op mijn aankoopprijs. En omdat ik telkens het dividend heb herbelegd, bedraagt het totaalrendement op mijn belegging in Coca-Cola nu afgerond 3.400 procent: 1.400 procent door de koersstijging en afgerond 2.000 procent door de dividenden. Dat is een van de fantastische effecten van wie decennialang blijft beleggen. De opeenvolgende dividenden doen jaar na jaar opnieuw de kassa rinkelen (zie grafiek Het wonder van de samengestelde intresten).

5. Bouw uw portefeuille op als een piramide. Veel starters die heel snel heel veel geld willen verdienen op de beurs, gaan meteen voor spectaculaire beleggingen zoals Nvidia of cryptomunten. De rendementen kunnen op korte termijn enorm zijn, maar de verliezen ook. En zulke beleggingen kunnen geen rendement op lange termijn garanderen. Saaie aandelen als Coca-Cola, daar hebben zulke onstuimige starters geen oog voor. Toch hebben beleggers die mikken op de lange termijn een stevige basis nodig van zulke aandelen die al veel crisissen hebben doorstaan en elk jaar aan hun aandeelhouders denken. Dat moest ik in 1987 ook vaststellen: de saaie waarden hielden beter stand, de hippe aandelen kregen de raakste klappen. Boven op die solide basis, met een derde of vierde van uw portefeuille, kunt u volledig losgaan en risico’s nemen.

6. Beleg met uw ogen. De mooie beleggingskansen vindt u soms onder uw neus en hoeft u niet ver te zoeken. Zo was mijn eerste grote succes op de beurs het aandeel van Sporthuis Centrum, het huidige Center Parcs, dat noteerde in Amsterdam. Ik kwam er toen ik begon te beleggen en was onder de indruk van de formule. Mijn reflex was meteen op te zoeken of het bedrijf beursgenoteerd was. Ik kocht meteen een pakket aandelen. Toen het aandeel een eerste keer in waarde verdubbelde, verkocht ik de helft. Het verdubbelde nog een keer en ik verkocht de rest.

Beleggers die mikken op de lange termijn hebben een stevige basis nodig van saaie aandelen die al veel crisissen hebben doorstaan.

7. Winst of verlies mag nooit uw handelen bepalen. Toen ik het aandeel van Sporthuis Centrum verkocht, zondigde ik tegen deze regel. Ik verkocht in twee keer, maar enkel op basis van de koers. De koersbeweging op zich mag geen reden zijn om te handelen, al doen de meeste beleggers dat toch. “Van winst nemen is nog nooit iemand armer geworden”, wil een beleggersgezegde. Dat is relatief. Wie bij de eerste koersverdubbeling van argenx of Lotus Bakeries zijn aandelen heeft verkocht, heeft intussen duizenden procenten winst laten liggen. Vandaar het belang van de volgende vuistregel:

8. Noteer waarom u een aandeel, fonds of tracker koopt. Het lijkt beleggen omslachtiger te maken als u telkens de redenen moet noteren als u een aankoop doet. Maar het is achteraf een enorm hulpmiddel. Ik probeer voor mezelf zo helder mogelijk te omschrijven waarom ik een aandeel aanschaf, zodat ik dat jaren later nog kan nalezen. Regelmatig toets ik af, bijvoorbeeld na resultaten, of die argumenten nog gelden. Is dat in mijn ogen niet langer het geval, dan verkoop ik de positie – met winst of met verlies, dat maakt niet uit. Blijft die argumentatie gelden, dan mag die positie vele jaren in de portefeuille blijven, zelfs als er nog altijd verlies is of als de koers fors is opgelopen. Ik zal die positie enkel wat afbouwen als het gewicht in de totale portefeuille te groot zou worden.

Beleggen voor de volgende generatie

Het is dus tijd om eraan te beginnen en eindelijk de stap te zetten. Probeer het te bekijken als een hobby, ook al gaat het over uw vermogen, dat van dag tot dag zal schommelen en dus ook in waarde kan afnemen. Relativeer dat laatste, want het is verre van definitief. Weet dat de kans groot is dat uw hobby u op lange termijn winst zal opleveren. Trends zal starters de komende maanden daarin begeleiden.

Misschien hebt u al een zekere leeftijd en denkt u dat u aan dit artikel niets meer heeft, want de tijd kan niet meer in uw voordeel spelen. Maar waarschijnlijk klopt die redenering niet. Ik beleg al een tijd niet meer voor mezelf, maar voor de volgende generatie, een twintiger. Alsof ik opnieuw begin. En als ik ooit een kleinkind zal hebben, zal ik daarvoor meteen een portefeuille starten. Want als er generatie op generatie verder wordt belegd, dan wordt het pas echt een feest.

Beleggen voor beginners

Trends Beleggen wil in 2025 zo veel mogelijk mensen aan het beleggen krijgen. In een reeks artikels die in de loop van de komende weken verschijnen, nemen we die startende beleggers bij de hand, we leggen hen uit waarin ze kunnen investeren, waar ze dat kunnen doen, en of het verstandiger is actief of passief te beleggen. Er volgen ook praktische artikels over wat een effectenrekening is en hoeveel het kost om te beleggen bij de verschillende brokers.

Lees hier al een praktisch stappenplan: beleggen voor beginners