De droom van elke belegger is beter te doen dan de beurs. Gek genoeg presteren bepaalde segmenten van de beurs beter dan de beurs als geheel. Beleggers hebben hun wagonnetje daar maar aan vast te haken. Met ETF’s is dat een koud kunstje. Maak kennis met factorbeleggen.

De financiële markten zijn een wonderlijk fenomeen. Beleggers van over de hele wereld wegen dag in, dag uit de risico’s en de rendementsverwachtingen van alle soorten beleggingen tegen elkaar af. Een grotere collectieve weegschaal is er niet. Uit decennia aan afwegingen en observaties is gebleken dat bepaalde beleggingen structureel risicovoller zijn, maar dat daar tegelijk ook structureel hogere rendementen tegenover staan.

Zo leveren bedrijfsobligaties een hoger rendement op dan overheidsobligaties, omdat ze doorgaans een lagere kredietwaardigheid hebben en dus risicovoller zijn. Hetzelfde geldt voor aandelen. Aandeelhouders staan het laatst in de rij wanneer een bedrijf failliet gaat. Voor dat hogere risico ontvangen ze een hoger rendement dan obligatiehouders. In beleggingsjargon heet dat de ‘risicopremie’.

Sinds de jaren zestig is onder meer uit academisch onderzoek gebleken dat bepaalde segmenten van de aandelenmarkt over een zeer lange termijn structureel hogere rendementen neerzetten dan de aandelenmarkt zelf. De risicopremies voor die segmenten is men ‘factoren’ gaan noemen, en met die vondst is factorbeleggen ontstaan. “Een factor is niet meer dan een gemeenschappelijke eigenschap of karaktertrek van bepaalde beleggingen”, zegt Larry Swedroe. De beleggingsauteur schreef er met Your Complete Guide to Factor-Based Investing een standaardwerk over. Tegenwoordig houdt hij alle recente ontwikkelingen over factorbeleggen bij via zijn Substack- en LinkedIn-pagina.

Nobelprijs

De eerste factor zag begin jaren zestig het levenslicht met de uitvinding van het Capital Asset Pricing Model (CAPM). Dat was het geesteskind van enkele financieel economen die er later de Nobelprijs voor de Economie voor ontvingen. Dat model diende om een theoretisch rendement van bepaalde beleggingen of beleggingsportefeuilles te berekenen.

Een centraal onderdeel van het CAPM is de aandelenmarkt zelf. Een bepalende factor voor het rendement van een aandeel is hoe sterk het samen beweegt met de aandelenmarkt als geheel. Die samenhang met de brede markt kreeg in het CAPM de term ‘bèta’ opgekleefd. Dat is de oerfactor.

“De bèta van een aandeel vertelt hoe sterk het blootstaat aan de rest van de aandelenmarkt”, vertelt Larry Swedroe. Een aandeel met een bèta van 1 beweegt gelijk met de rest van de beurs. Als die 10 procent terugvalt, daalt de koers van dat aandeel ook met 10 procent. Een aandeel met een bèta lager dan 1 beweegt minder mee met de markt. Als de beurs stijgt met 10 procent, stijgt dat aandeel met minder dan 10 procent. Voor aandelen met een bèta hoger dan 1 geldt het omgekeerde.

‘Een factor die gemiddeld 5 procent meer oplevert, heeft geen zin als de beleggingsstrategie om die uit te buiten 6 procent kosten met zich brengt’

Risico of beleggersgedrag

In de decennia na de ontwikkeling van het CAPM ontdekten academici en beleggers talloze andere factoren die bovengemiddelde rendementen van bepaalde types aandelen verklaren. In beleggingskringen circuleert de boutade dat we in een ware factordierentuin – een factor zoo – leven. “Er zijn al wel honderden factoren gevonden. Vele zijn varianten van elkaar, waardoor je ze in feite in een paar grote categorieën kunt groeperen”, zegt Larry Swedroe. Sommige factoren vallen na verloop van tijd van hun sokkel, als uit nieuw onderzoek, dat bijvoorbeeld verder teruggaat in de tijd, blijkt dat ze toch niet structureel beter presteren.

Alle factoren moeten aan een aantal voorwaarden voldoen. “Ten eerste moet er bewijs zijn van een risicopremie en een bovengemiddeld rendement dat over meerdere decennia hardnekkig aanhoudt. Daarnaast moet een factor over verschillende sectoren, landen, regio’s en activaklassen zoals aandelen, obligaties, grondstoffen en wisselkoersen waarneembaar zijn”, zegt de Amerikaan.

Een factor moet ook belegbaar zijn. Beleggers moeten ernaar kunnen handelen. “Een factor die gemiddeld 5 procent meer oplevert, heeft geen zin als de beleggingsstrategie om die uit te buiten 6 procent kosten met zich brengt”, legt Swedroe uit. “Tot slot moet elke factor op een logische manier te verklaren zijn, ofwel door het intrinsiek hogere risico dat eraan vasthangt, ofwel door beleggersgedrag.”

Het debat over de verklaarbaarheid van factoren gaat al even lang mee als het concept zelf. De een ziet de verklaring voor een factor vooral in termen van risico. Volgens anderen ligt de verklaring in het beleggersgedrag en -sentiment. Zo wijst de momentumfactor uit dat aandelenkoersen die onlangs zijn gestegen, zullen blijven stijgen. De verklaring is niet dat recent gestegen aandelen risicovoller zijn, maar wel dat het kuddegedrag van door hebzucht gedreven beleggers die elkaar meeslepen, zorgt voor dat opwaartse momentum.

“Ik heb liever factoren die te verklaren zijn door risico, want gedrag kan zich aanpassen. Zodra bekend is dat een bepaalde factor meer opbrengt omdat beleggers zich irrationeel gedragen, kan de markt zich daaraan aanpassen. Anderzijds heeft heel veel onderzoek uitgewezen dat mensen hun gedrag toch niet veranderen, ook al is er bewijs dat het irrationeel is”, zegt Swedroe.

De grote vijf

Ondertussen is het factorbos dichtbegroeid, maar lange tijd bestond het uit slechts vijf tot zes bomen. Die zijn nog altijd het stevigst geworteld in academische bevindingen en de basis voor de meeste ETF’s of aandelentrackers (zie kader Een ETF voor elke factor).

Na de marktfactor, of de bèta, ontwikkeld in de jaren zestig en zeventig, kwamen in de jaren negentig twee andere Nobelprijswinnende economen, Eugene Fama en Kenneth French, op de proppen met twee nieuwe factoren: omvang en waarde. De omvangfactor wijst uit dat kleine beursbedrijven, zogenoemde smallcaps, hogere rendementen neerzetten dan grote beursbedrijven, omdat ze risicovoller zijn.

Maar de jongste twee decennia is er onder academici veel debat over de vraag of de omvangfactor wel bestaat. In het universum van de kleine beursgenoteerde bedrijven zit heel veel kaf tussen het koren, wat de data bezoedelt, zegt Larry Swedroe. “Als je de rommelbedrijven van lage kwaliteit eruit filtert, bestaat er wel degelijk nog een premie voor smallcaps.”

Bij de waardefactor komt het bovengemiddelde rendement voort uit een lage waardering. De gebruikte waarderingsmaatstaf maakt niet uit – koers-winstverhouding, koers-boekwaardeverhouding, bedrijfskasstroom tegenover ondernemingswaarde (ev/ebitda) of nog iets anders: aandelen met een lage waardering zetten hogere rendementen neer dan hun hooggewaardeerde evenknieën. “Waarde is een hardnekkige factor, net omdat die onder al die verschillende waarderingsdefinities geldt”, zegt Larry Swedroe.

De verklaring voor de waardepremie is een mengeling van risico en beleggersgedrag. Wanneer beleggers bedrijven risicovoller achten, kennen ze die een lagere waardering toe. Tegelijk schuwen beleggers laag gewaardeerde bedrijven omdat ze denken, soms onterecht, dat er iets mis mee is.

Ook van waarde wordt al langer gezegd dat die factor geen bron van betere rendementen meer is. “Waarde heeft het de afgelopen vijftien jaar vooral slecht gedaan onder Amerikaanse aandelen. In de rest van de wereld zette de factor wel nog bovengemiddelde rendementen neer”, zegt Larry Swedroe.

Een derde factor is momentum, een concept uit de natuurkunde dat aantoont dat een lichaam in beweging in diezelfde richting blijft bewegen, afhankelijk van zijn snelheid en massa. In beurstermen: aandelenkoersen die onlangs zijn gestegen, zullen nog wel even blijven stijgen, maar dat geldt ook in de neerwaartse richting. “Ook hier zijn er talrijke signalen die het momentum van aandelen aanwijzen, waardoor het een robuuste factor is”, zegt Swedroe.

‘Door in verschillende factoren te beleggen, verlaag je de algemene volatiliteit van je portefeuille’

De twee volgende factoren zijn nauw met elkaar verbonden: kwaliteit en winstgevendheid. “Winstgevendheid verwijst naar bedrijven met hoger dan gemiddelde rendementen op hun eigen vermogen en activa. Kwaliteit legt daar nog een laag bovenop en kijkt naar de stabiliteit van de winsten, de schuldgraad, een hoog rendement op investeringen enzovoort”, voegt hij toe.

Tot slot zijn er volgens sommigen met lage volatiliteit en het dividend nog twee voorname factorstromingen. De eerste toont aan dat aandelen waarvan de koersen minder schommelen dan andere bovengemiddeld opbrengen, de tweede dat aandelen met bovengemiddelde dividendrendementen het beter doen. “Voor lage volatiliteit zijn de onderzoeksgegevens niet zo robuust als voor de andere”, zegt Larry Swedroe. Over de dividendfactor weidt hij niet uit.

‘Markten blijven te efficiënt, waardoor niemand ze succesvol kan timen, maar af en toe mag je een beetje zondigen’

Niet allemaal tegelijk

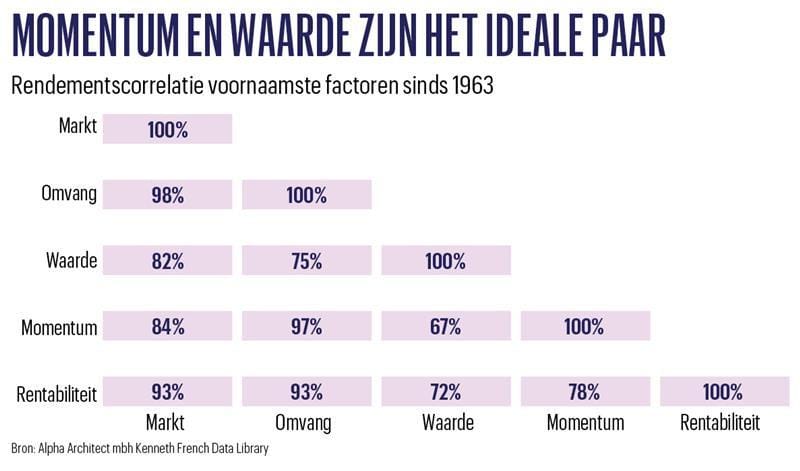

Die vijf of zes grote factoren hebben allemaal een eigen karakter en gedragen zich anders, afhankelijk van de marktomstandigheden. Dat maakt er de ideale bouwstenen voor een beleggingsportefeuille van. De correlatie tussen twee factoren – de mate waarin hun koersen samen bewegen – is daarin belangrijk. “Factoren zijn uniek vanwege hun lage correlatie met elkaar. Die toont hoe sterk ze van elkaar verschillen. Door in verschillende factoren te beleggen, verlaag je de algemene volatiliteit van je portefeuille”, zegt Larry Swedroe.

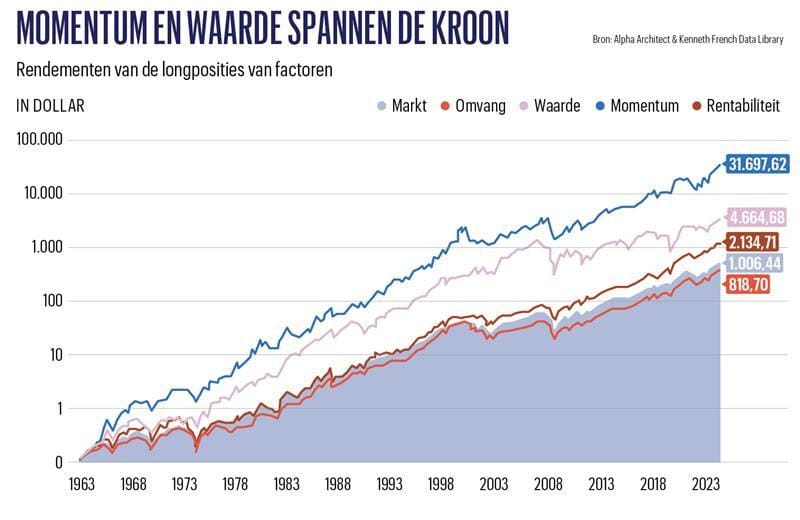

Factoren die een lage correlatie met elkaar hebben, zijn het interessantst. Wanneer de ene het goed doet, doet de andere het minder goed en omgekeerd. Uit data sinds 1963 blijkt dat de correlatie tussen waarde en momentum het laagst is en die twee dus het ideale paar zijn.

Verder hamert Larry Swedroe erop dat niet alle factoren altijd bovengemiddeld presteren. “Sommige kunnen het gedurende jaren heel slecht doen, om die achterstand de jaren erna fors in te halen”, vertelt hij. “Het meest frappante voorbeeld daarvan is de aandelenmarkt zelf. In de afgelopen honderd jaar zijn er drie periodes van meer dan dertien jaar geweest waarin de S&P 500 een lager rendement gaf dan kortlopende Amerikaanse overheidsobligaties, van 1929 tot 1943, van 1966 tot 1982 en van 2000 tot 2012. Dat is 45 jaar in de afgelopen honderd jaar. In de andere jaren was de aandelenpremie wel weer buitensporig. De enige manier om in die periode van de buitensporige premies te profiteren, is door belegd te blijven.”

Een ander voorbeeld is de slechte periode van de waardefactor in de periode voor de internetzeepbel eind jaren negentig. “Toen zei iedereen dat waarde dood was, omdat dat soort bedrijven technologie niet omarmden, maar daar had het niets mee te maken. De kloof tussen laag- en hooggewaardeerde aandelen was toen gewoon enorm groot geworden. In de acht jaar nadat de internetzeepbel was gebarsten, is de waardepremie nooit zo hoog geweest”, zegt de beleggingsauteur. “Momenteel is die kloof opnieuw zo groot. Ik kan niet voorspellen dat waarde de komende acht jaar weer zo sterk zal presteren, maar de kans is groot.”

Daarmee houdt hij geen pleidooi om factoren te timen. “Markten blijven te efficiënt, waardoor niemand ze succesvol kan timen, maar af en toe mag je een beetje zondigen”, glimlacht hij. “Wanneer een bewezen factor het heel lang heel slecht doet, kun je er een beetje meer van je portefeuille aan toewijzen. Een factorportefeuille moet je hoe dan ook regelmatig herbalanceren. Van degene die het heel goed hebben gedaan, verkoop je wat om bij te kopen van de achterblijvers.”

Een ETF voor elke factor

De financiële sector is ook op de factortrein gesprongen. Eerst bouwde men indexen op basis van de academische inzichten. Daar bouwden andere partijen ETF’s op. Ondertussen bestaan er per factor een reeks ETF’s. De voornaamste ETF-uitgevers, zoals iShares en Xtrackers, geven de grootste factor-ETF’s uit.

Voor alle vijf de factoren hebben iShares en Xtrackers een ETF op de MSCI World, de algemene wereldindex. Het aanbod is het kleinst voor de factor momentum met slechts een vijftal ETF’s. Voor de andere factoren bestaan er een tiental ETF’s. Die ETF’s zijn het eenvoudigst te vinden en met elkaar te vergelijken via de website justetf.com.

Daarnaast bestaan er multifactor-ETF’s. Die combineren twee of meer factoren. De grootste daarvan is de Invesco Quantitative Strategies ESG Global Equity Multi-Factor UCITS ETF (ISIN-code: IE00BJQRDN15), die meer dan 1 miljard euro beheert. Die tracker combineert drie factoren: momentum, kwaliteit en waarde.

Meer factoren in een ETF zijn niet altijd beter. Zo combineert de HSBC Multi-Factor Worldwide Equity ETF vijf factoren, maar die behaalde in de afgelopen zes jaar een lager rendement dan die van Invesco.