Steeds meer emittenten verlaten Europa en plaatsen hun nieuwe leningen in het Verre Oosten.

Het economische herstel in Europa verloopt minder voorspoedig dan algemeen werd verwacht. Veel landen verkeren zelfs nog in recessie: Cyprus, Estland, Finland, Griekenland, Italië, Nederland, Portugal en Spanje. Frankrijk kent een nulgroei; de overige landen een zeer matige groei. Enkel Duitsland houdt de schijn voor de eurozone op met een groei van 0,8%. De hele eurozone slabakt met een groei van 0,2%. Verontrustend is bovendien dat de groei van de Duitse economie niet stoelt op de uitvoer – die door geopolitieke oorzaken afneemt – maar helemaal wordt gedragen door de interne consumptie. Zonder groei in Italië en Frankrijk – na Duitsland de twee belangrijkste lidstaten – is de kans klein dat de eurozone zich echt kan herstellen en is een nieuwe recessie zelfs niet uitgesloten.

Deflatiedreiging

De inflatie baart ook zorgen. Niet dat ze stijgt, integendeel: ze blijft zakken en bedraagt nu 0,7% voor de hele eurozone. De deflatie treft al een viertal landen: Cyprus, Griekenland, Portugal en Slowakije. De Europese Centrale Bank (ECB) voorspelt echter dat de inflatie 1,6% zal bereiken in 2016. Hoe ze tot dat cijfer komt, is niet te achterhalen.

De Duitse centrale bank lijkt niettemin het deflatiegevaar voor waar nemen. Ze verklaarde vorige week dat ze klaar is om de ECB in alle opzichten bij te staan. De ECB verlangt dat de regeringen hun deel van de last dragen. Heeft die vraag betrekking op de conjunctuur of op de banken? Dat blijft in het midden. De ECB heeft de Europese Commissie onder druk gezet om niet te loslippig te zijn over de nakende stresstests. Zonder echte bankenunie mogen de tests niet al te streng zijn. Wie zou falende banken moeten opvangen?

Russische leningen

De Oekraïense crisis en de houding van de westerse regeringen tegenover Rusland baren de banken zorgen. Alle Russische leningen die in voorbereiding waren, worden stilgelegd. Westerse banken verlangden dat de Russische debiteuren – zoals Sibur, Uralkali en Tenex – een bijkomende clausule zouden aanvaarden dat ze de lening onmiddellijk zouden terugbetalen in geval van sancties tegen het bedrijf. Vanzelfsprekend hebben de Russische ondernemingen die clausule verworpen. Dat maakt dat nu voor meer dan 45 miljard dollar (USD) aan nieuwe leningen in de koelkast vertoeven. Gazprom ontwijkt de westerse banken en voert een roadshow in het Verre Oosten.

Euro verliest terrein

De sombere economische perspectieven hebben de euro (EUR) parten gespeeld. De eenheidsmunt verloor terrein tegenover alle belangrijke valuta’s. Tegenover de USD moest hij 0,6% prijsgeven, 0,9% tegenover de yen (JPY) en 0,3% tegenover het pond (GBP). De Russische roebel (RUB) daarentegen verstevigde het meest en won 1,8%. De Chinese yuan (CNY) hervatte zijn daling tegenover de USD.

Een grote verschuiving vond plaats op de kapitaalmarkt. Zonder een stevig herstel van de economie kunnen de monetaire autoriteiten hun beleid moeilijk verstrakken. Investeerders mikten op een verdere daling van de renteschalen en kochten massaal overheidspapier. De langetermijnrente is overal met meer dan 10 basispunten gedaald. Koerswinsten overschreden gemakkelijk 3% voor de vooraanstaande Europese soevereine emittenten. De perifere daarentegen boerden evenveel achteruit. Maar de algemene trend was overal opwaarts gericht, met dubbel tot vierdubbel zoveel stijgende koersen dan omgekeerd.

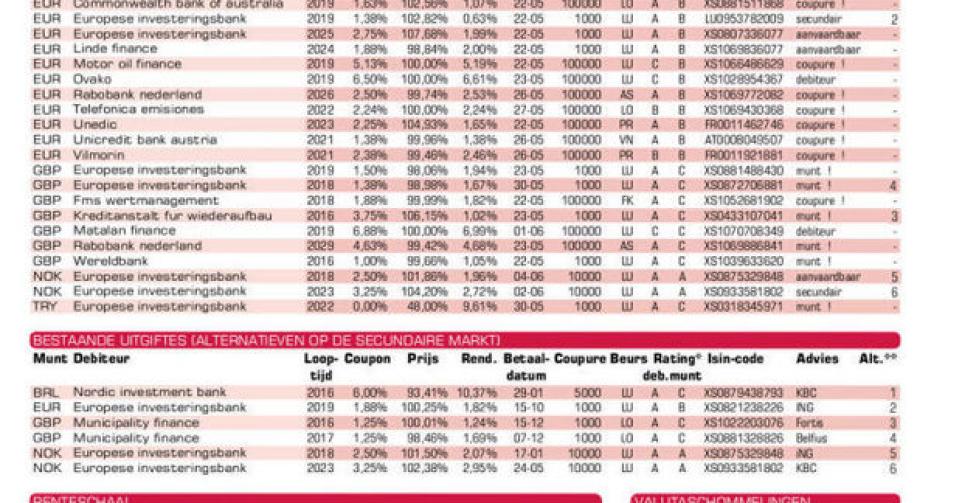

Aanvullende schijven

De algemene versteviging van de kapitaalmarkt inspireerde heel wat emittenten. De gevestigde namen verkozen aanvullende schijven uit te brengen. De EIB (AAA, supranationaal) overtroefde iedereen in dat opzicht. Ze bracht de afgelopen week niet minder dan veertien nieuwe tranches uit, en dat in verscheidene munten. Dankzij de dalende rente bleken de voorwaarden steeds in lijn met die van de markt en vonden de stukken vlot kopers. Alleen de nieuwe schijf in Noorse kroon (NOK) op negen jaar viel uit de toon. U verkiest beter de bestaande die tegen 102,38% (2,95%) te koop staat (alt. 6). Er zijn natuurlijk een aantal dagen verlopen interesten te vergoeden bij de inschrijving op die nieuwe schijven.

Enkele nieuwkomers maken hun debuut op de internationale markt. Dat is het geval met de Zweedse staalproducent Ovako (B3), die 300 miljoen EUR ophaalt om samen met enkele Franse investeerders het falende Ascométal over te nemen. Het stuk richt zich tot kapitaalkrachtige beleggers. Het biedt 6,6% rendement, hetzij 5,78% meer dan het marktgemiddelde. Niet verrassend dat het stuk al flink boven pari van eigenaar wisselt op de grijze markt, tegen 101% (6,36%). Let wel, het stuk is vervroegd terugbetaalbaar vanaf 2016, en dat tegen 103,25%.

De Britse petroleumleverancier Motor Oil (zonder rating) is een andere nieuwkomer. Zijn vijfjarige lening biedt 4,38% meer dan het marktgemiddelde en is eveneens vervroegd terugbetaalbaar vanaf 2017, tegen 102,563%. Het stuk kent een even groot succes als het vorige en noteert tegen 101,1% (4,93%) op de grijze markt. De Franse zaadproducent Vilmorin (zonder rating) is een zeldzame emittent die van enige uitstraling geniet. Zijn zevenjarige lening biedt slechts 1,22% meer dan het marktgemiddelde. Ze werd echter goed onthaald en noteert boven haar intekenprijs, maar onder pari, tegen 99,86% (2,4%). De tienjarige Linde Finance (A3), de Duitse producent van gespecialiseerde gasproducten, is scherp geprijsd maar toch koopwaardig.

Steeds meer emittenten verlaten Europa en plaatsen hun nieuwe leningen en aanvullende schijven in het Verre Oosten, waar het echte kapitaal vertoeft. Dat is het geval voor de supranationale Asian Development Bank (AAA), de door de Duitse staat gewaarborgde Landwirtschaftliche Rentenbank (AAA) in Australische dollar (AUD). Hun stukken zullen op de beurs van Sydney noteren. Rabobank (AA-) daarentegen zal noteren in Luxemburg. De andere Rabobank, in EUR, is een achtergestelde lening.