Niet elke investering rendeert. Alleen lijken beleggers dat niet altijd te beseffen.

Sommige nagels verdienen het om meermaals per jaar op geklopt te worden. Zo ook het feit dat voor beleggers de vrije kasstroom van een bedrijf belangrijker is dan de winsten. ‘Profit is vanity, cash is sanity’, gaat het boekhoudersgezegde.

Tussen de omzet bovenaan in de resultatenrekening en de nettowinst onderaan liggen een heleboel tussenstappen, die vaak met allerlei charlatanerie zijn opgesmukt. Terwijl de cash die in een jaar binnenstroomt en wegvloeit niet op te smukken valt.

Bedrijven kunnen met hun vrije kasstroom winsten uitkeren, eigen aandelen inkopen of investeren in de groei van het bedrijf. Onderhoudsinvesteringen om bestaande activiteiten op peil te houden, zijn de keerzijde van vrije kasstromen. Het geld dat een bedrijf daaraan besteedt, kan het niet uitkeren.

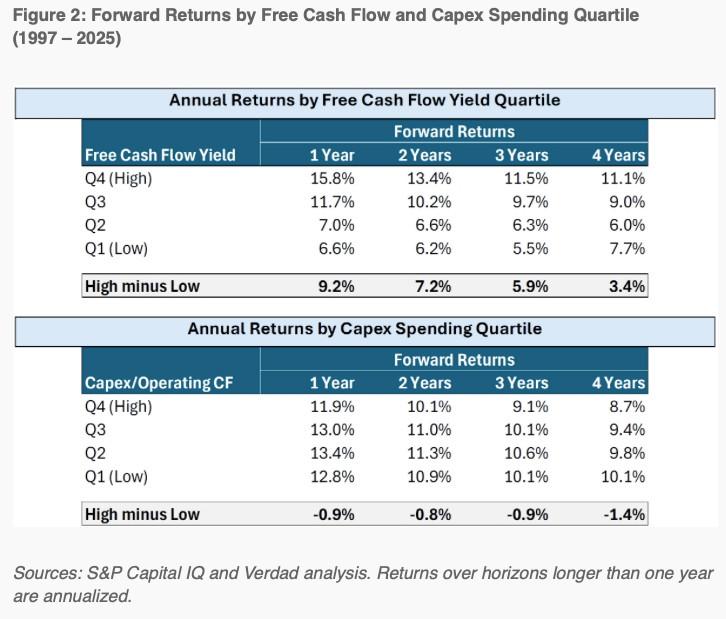

De strategen van de vermogensbeheerder Verdad Capital keken onlangs of de vrije kasstroom en de investeringen enige voorspellende waarde hebben voor toekomstige koersrendementen. Ze groepeerden bedrijven volgens hun kasstroomrendementen (fcf yield) en investeringsintensiteit (capex spending) en keken vervolgens naar de beursrendementen over verschillende tijdspannes.

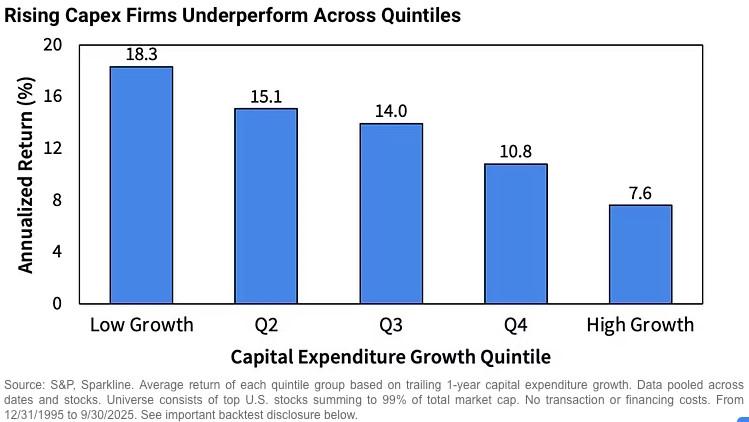

Wat blijkt? Hoe hoger het vrijekasstroomrendement, hoe hoger het beursrendement. Voor investeringsintensiteit is het beeld niet eenduidig. Met andere woorden, niet alle investeringen brengen op.

Dat doet denken aan wat Aswath Damodaran de meest angstwekkende statistische bevinding voor beleggers noemt, namelijk dat de helft van de bedrijven die investeren in groei waarde vernietigen. De reden? Omdat de kosten van die groei hoger zijn dan de opbrengsten. Beleggingsnerds leiden daar de wetmatigheid uit af dat de ROIC (return on invested capital) hoger moet zijn dan de WACC (weighted average cost of capital).

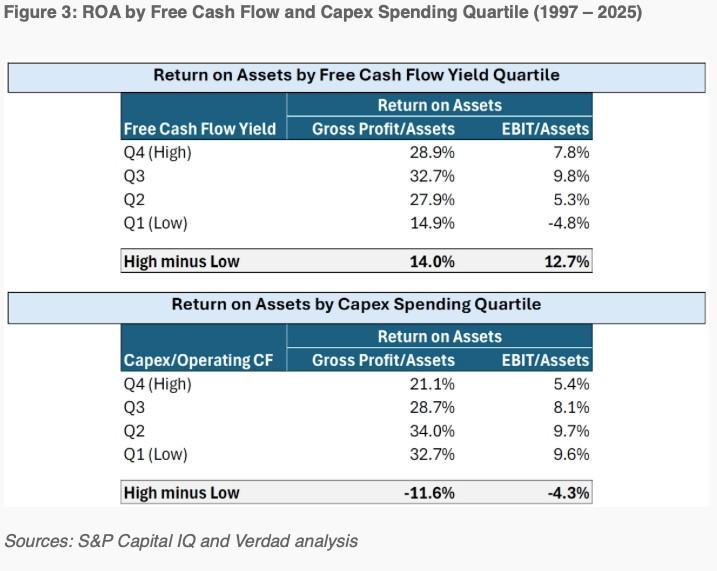

De analisten van Verdad lijken die mening te delen. Daarom keken ze vervolgens naar het verband tussen de vrije kasstroom en investeringen enerzijds en het rendement dat bedrijven op hun activa halen anderzijds (ROA of return on assets). Tussen de vrije kasstroom en de ROA is er een positief verband, tussen de ROA en investeringen niet zozeer.

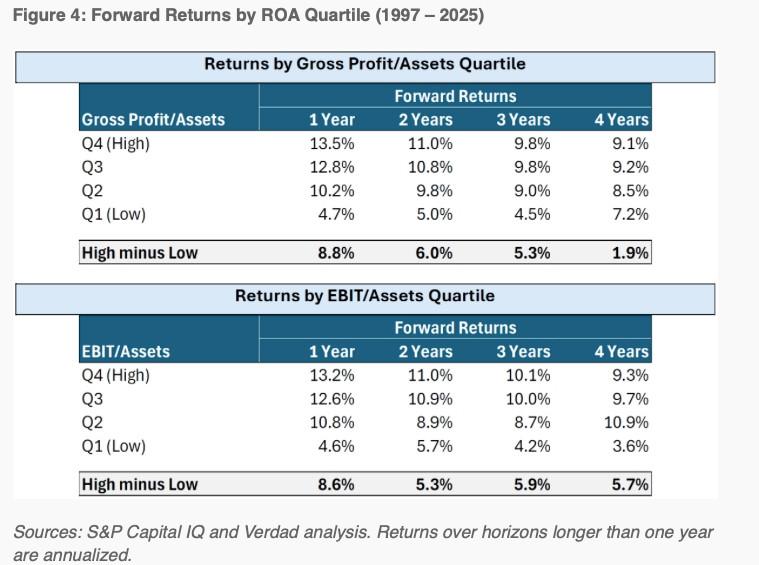

Dat spoort meteen met de bevinding dat hogere rendementen op activa hogere koersrendementen voorspellen.

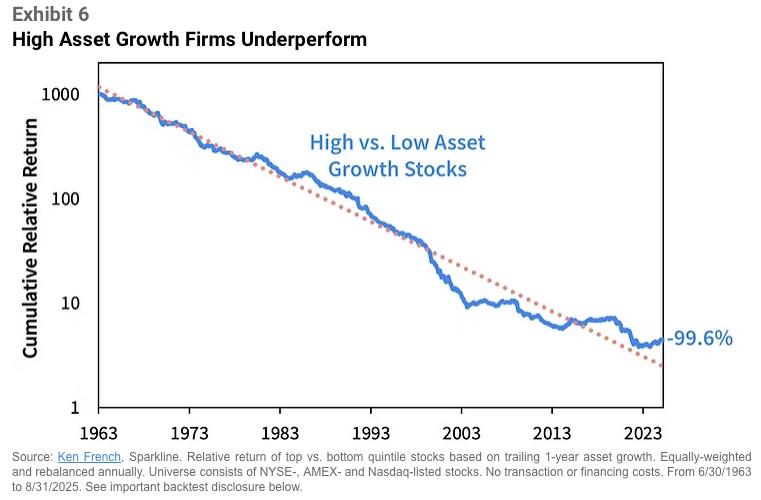

Dat werpt volgens de analisten van Verdad een nieuw licht op de recente investeringsvloedgolf van techbedrijven in datacentra. Zij gooien daarmee hun strategie om van een lage investeringsintensiteit en een lichte balans naar veel investeren en een zwaardere balans.

Het verleden toont dat bedrijven die heel agressief hun balansen verzwaren in de jaren daarna minder goede beursrendementen neerzetten.

Hetzelfde geldt voor bedrijven wier investeringsintensiteit toeneemt.

Volgens Verdad beginnen beleggers dat stilaan te beseffen. Getuige daarvan de weifelende aandelenkoersen van een paar techbedrijven in de jongste maand.