Het is een open deur zo groot als de hemelpoort, maar beleggers zijn nog te vaak bezig met de korte termijn. Een blik op de volgende 25 jaar is daar een goed tegengif voor en houdt heel wat verrassingen in.

Met het eindejaar in zicht vliegen de terug- en vooruitblikken ons om de oren. De ene al wat interessanter en eigenzinniger dan de andere. In tegenstelling tot al die blikken met een tijdspanne van een jaar besloten de strategen van Deutsche Bank (DB) terug te blikken op de afgelopen kwarteeuw (2000-2024) en vooruit te kijken naar de komende 25 jaar (2025-2049). Behalve op referenties aan zaken die alleen nog maar nostalgie aanwakkeren – de discman, floppy disks en Nokia-gsm’s – stuitten de DB-strategen ook op enkele verrassende bevindingen.

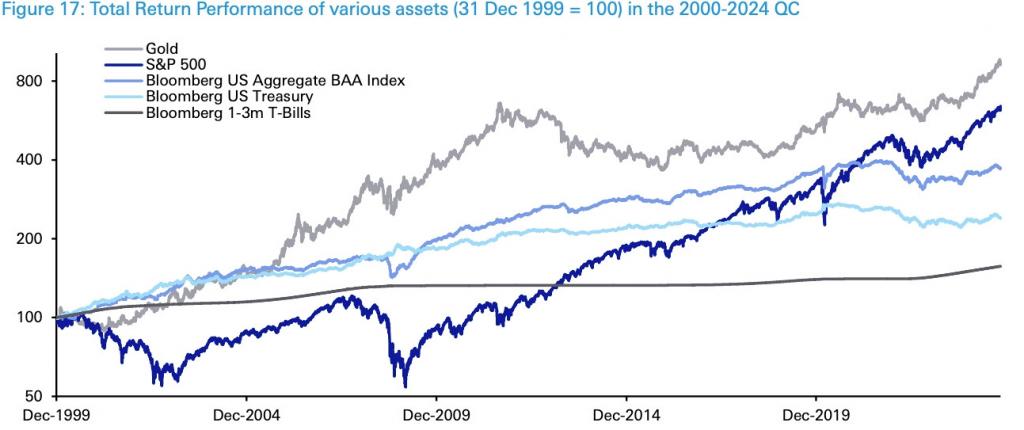

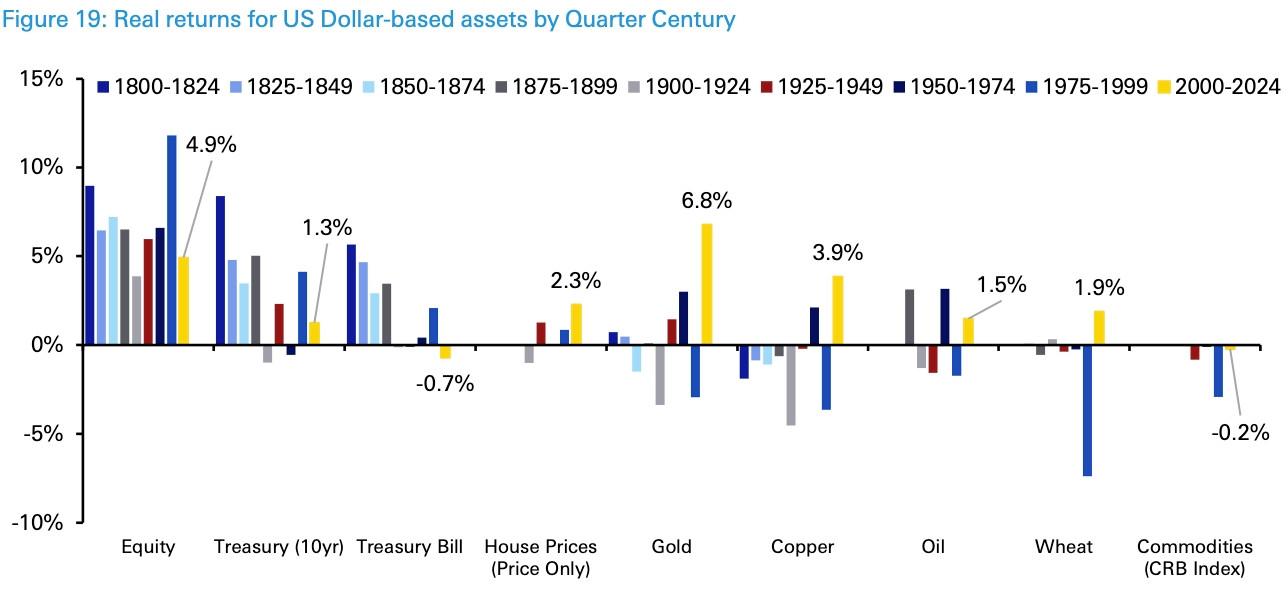

De strafste is dat voor Amerikaanse aandelen de afgelopen kwarteeuw de tweede slechtste was sinds 1800 in termen van reëel rendement (gecorrigeerd voor inflatie). Dat klokte af op 4,9 procent. Dat is niet meteen een conclusie die je zou verwachten met Amerikaanse aandelenmarkten die de recordkoersen aaneenrijgen. Enkel de periode van 1900 tot 1924 was nog slechter.

De afgelopen 25 jaar deed goud het ook voor het eerst beter dan aandelen.

Sinds 1800 bedraagt het gemiddelde reële rendement van Amerikaanse aandelen 6,9 procent per jaar. De afgelopen kwarteeuw zat het reële rendement daar dus onder.

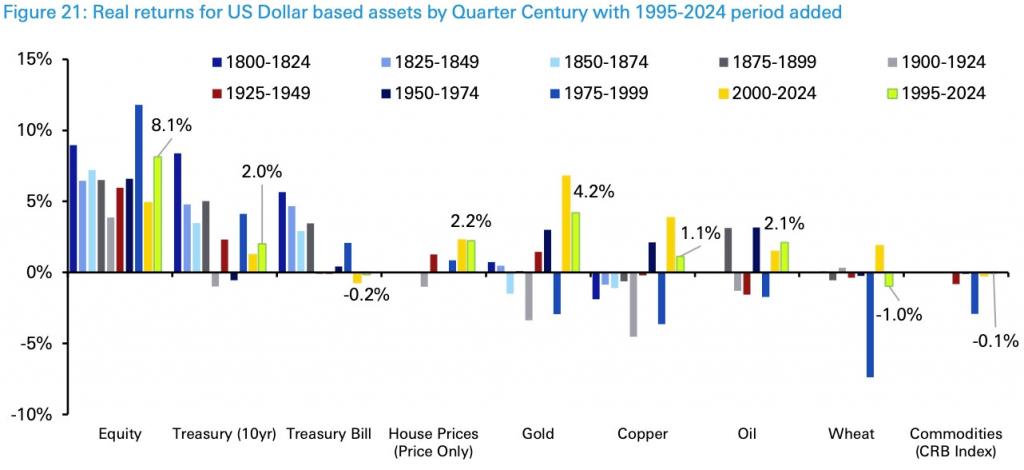

Een belangrijke kanttekening is dat we deze kwarteeuw zijn begonnen met een knoert van een zeepbel, die vrij snel barstte, met dramatische rendementsverliezen tot gevolg. Om die anomalie wat uit te vlakken voegden de DB-strategen de periode 1995 tot 2000 toe aan hun analyse, en dat gaf heel andere resultaten.

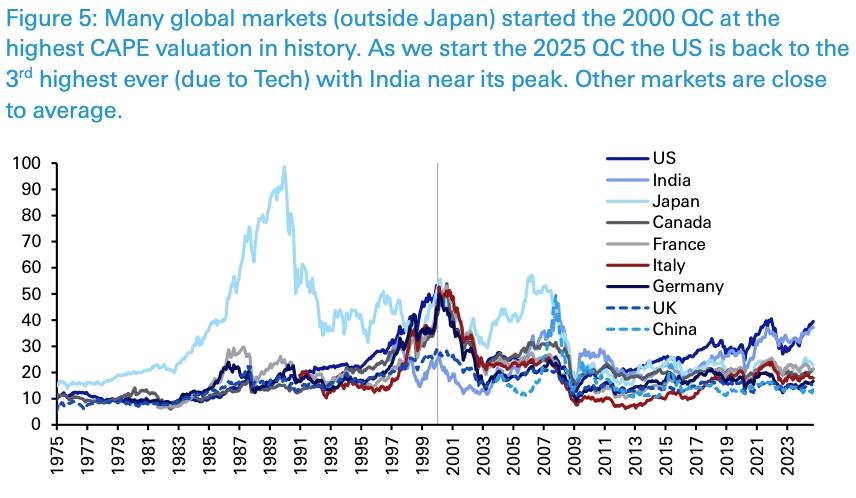

Een belangrijk verschil tussen vandaag en begin 2000 was dat de beurzen toen in bijna alle landen op recordwaarderingen noteerden, terwijl dat vandaag vooral in de Verenigde Staten en India het geval is. Die hoge Amerikaanse waarderingen zijn te danken aan de enorme boom in technologie en artificiële intelligentie, maar die zijn enkel te rechtvaardigen als die de beloftes van bovengemiddelde productiviteit de komende kwarteeuw waarmaken, stellen de DB-strategen.

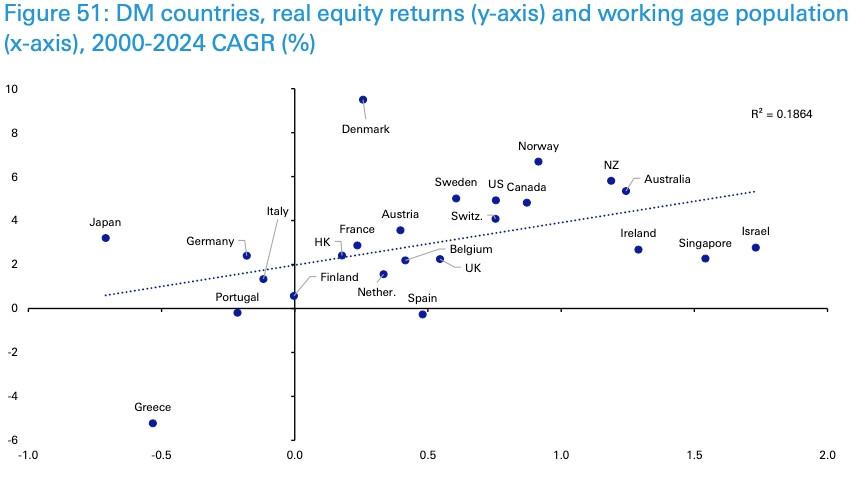

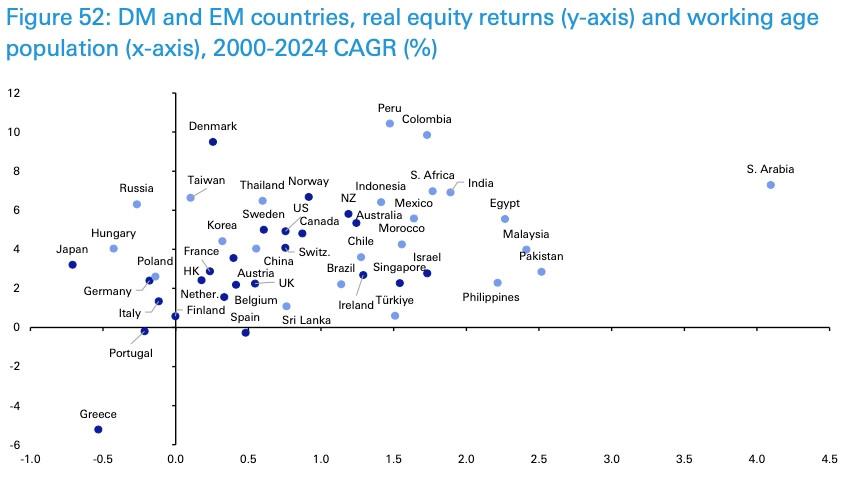

De hoge waarderingen op de Indiase beurs zijn dan weer vooral te danken aan demografie. Demography is destiny. Dat blijkt ook uit de DB-studie, die een duidelijk verband legt tussen de groei van de bevolking van een land enerzijds en de economische groei en aandelenrendementen anderzijds. Landen waar de bevolking en de actieve arbeidsbevolking minder groeiden, kenden een lagere groei en daar deden de beurzen het minder.

Met de demografische verwachtingen voor de komende kwarteeuw ziet het er in de geavanceerde economieën in dat opzicht niet goed uit voor Italië, Japan, Spanje en Duitsland. Het Verenigd Koninkrijk, de VS, Canada en Australië zouden het nog relatief goed kunnen doen. Bij de opkomende markten trekken China, Thailand en Rusland met hun bevolkingsevolutie aan het kortste eind en zullen Indonesië, Mexico, India, de Emiraten, Zuid-Afrika en Egypte het goed doen.

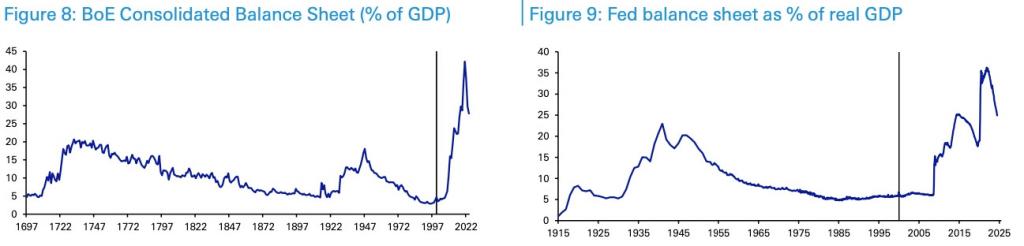

Daarnaast hebben centrale banken een uitzonderlijke rol gespeeld in de afgelopen 25 jaar. Zo valt toch af te leiden uit de balansen van een aantal van hen.

De vraag is of ze dat zullen blijven doen. Dat zal afhangen van hoe hoog de publieke schuldenberg zal oplopen en of die de obligatiemarkten dermate zal ontwrichten, dat centrale banken weer verplicht zullen zijn overheidsobligaties op te kopen.

Los van die en andere lange termijntrends, zijn de DB-strategen ervan overtuigd dat aandelen ook de komende kwarteeuw de hoogste rendementen zullen neerzetten. De aandelenmarkten kunnen soms lange tijd achterblijven, al duurt dat nooit langer dan tien jaar, maar over periodes van 25 jaar en langer komen ze er zo goed als altijd met de hoogste rendementen uit.