Een duurzaam concurrentieel voordeel is de natte droom van elk beursbedrijf. Op het einde van de rit is het maar weinigen gegeven, maar die uitverkorenen komen soms uit onverwachte hoek.

Een van de meest briljante denkers over beleggen is Michael Mauboussin, professor aan Columbia University en strateeg bij Morgan Stanley. Zijn analyses zijn lang, doorwrocht, soms taai, maar altijd de moeite waard.

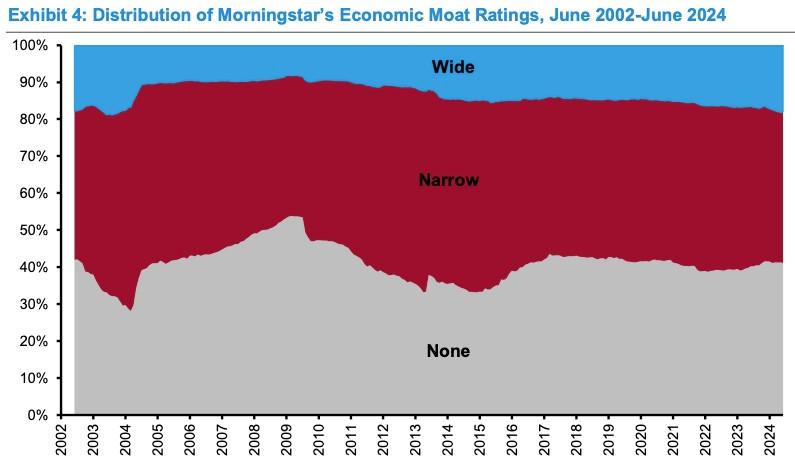

Zo ook zijn recentste analyse over ‘moats‘, een beleggingsterm die verwijst naar een structureel en langdurig concurrentieel voordeel voor bedrijven. Hij linkt dat aan duurzame waardecreatie, een nogal vaag begrip dat hij gelukkig concretiseert. Bedrijven die duurzaam waarde creëren, doen dat door investeringen die steevast meer opbrengen dan ze kosten.

En omdat beleggers graag in acroniemen spreken, kan dat idee vertaald worden naar ROIC > WACC, waarbij het eerste verwijst naar de return on invested capital en het laatste naar de weighted average cost of capital.

Die formule klinkt logisch, maar niet veel bedrijven slagen erin structureel hogere ROIC’s dan WACC’s neer te zetten. Wanneer het een bedrijf meer geld kost dan opbrengt door te investeren en groeien, vernietigt het waarde. Meer dan de helft (55%) van de bedrijven wereldwijd zit in dat schuitje. “Een van het meest beangstigende stukjes statistiek”, noemde die andere beleggingsfilosoof Aswath Damodaran dat.

Mauboussin probeert er dus achter te komen of de moat of slotgracht en de duurzame waardecreatie van bedrijven te doorgronden zijn. De ellenlange analyse die hij daarvoor opzet over bedrijfsstrategieën zou te ver leiden, maar er zijn wel enkele interessante gedachten uit te pikken over sectoren.

Een eerste is dat een moat niet sectorgebonden is. Sommige sectoren staan bekend als weinig winstgevend, terwijl andere geliefd zijn om hun hoge winsten, maar dat is in algemene termen gesproken. In elke sector, hoe winstgevend of verlieslatend die in het algemeen is, zitten bedrijven die rendabel zijn en andere niet. Een moat is dus niet terug te brengen tot een sector.

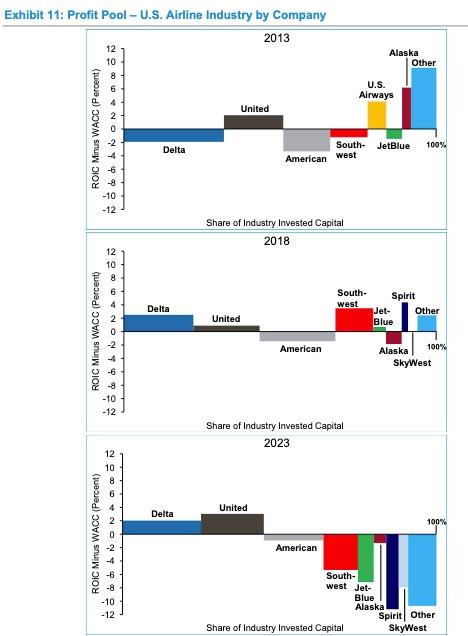

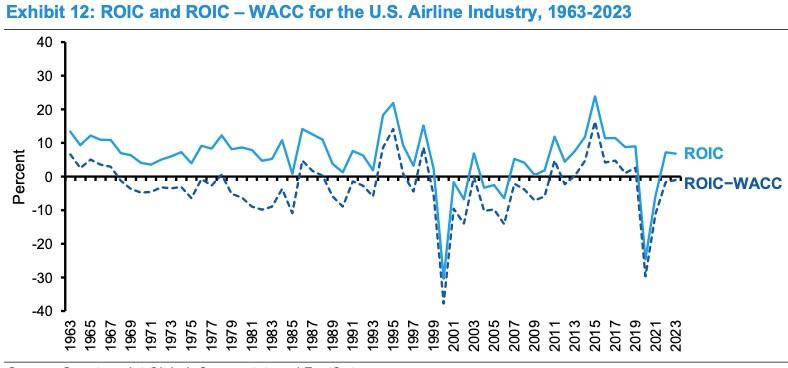

En in een sector kan de verhouding tussen de sterke en de zwakke bedrijven doorheen de jaren sterk veranderen, zoals Mauboussin laat zien in de Amerikaanse luchtvaartsector.

Enkele uitzonderlijke pieken niet meegerekend heeft de Amerikaanse luchtvaartsector in de afgelopen decennia meer waarde vernietigd dan geschapen.

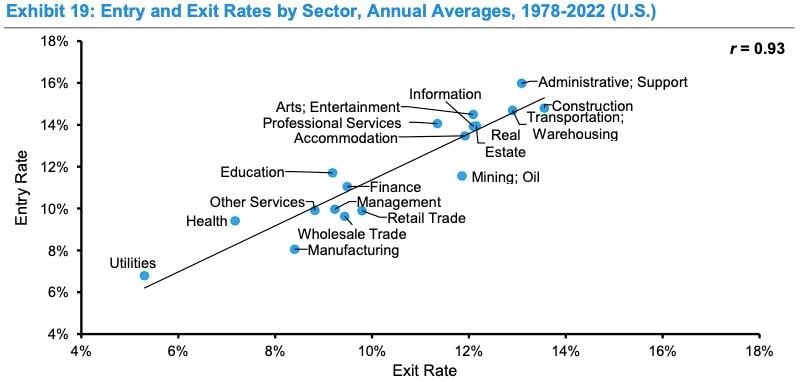

Hoe vatbaar een sector is voor concurrentie en ontwrichting heeft dan weer te maken met hoe makkelijk het is voor nieuwkomers om in een sector te breken en het debiet waarmee bestaande spelers eruit verdwijnen. Op dat vlak staan nutsbedrijven en de gezondheidszorg er het beste voor. Bouw, transport en administratie zijn dan weer het kwetsbaarst.

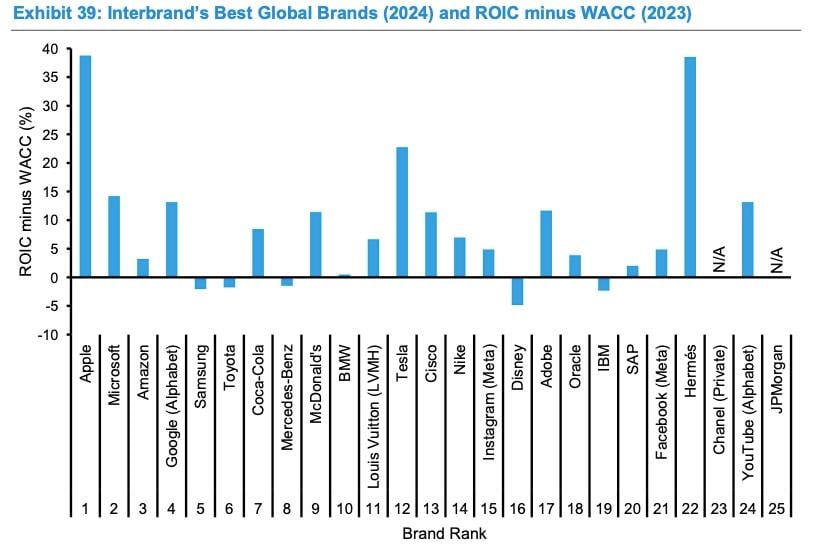

Merkbekendheid is nog zo’n concept dat genoemd wordt als bron van concurrentieel voordeel. Maar een sterk merk op zich lijkt toch geen garantie voor rentabiliteit.

Aan het einde van de rit is het maar een beperkt aantal bedrijven gegeven om een stevige moat op te zetten die zorgt voor een langdurige waardecreatie.