De risico’s van indexbeleggen worden volgens sommigen ernstig onderschat. De vraag is of die risico’s ooit bewaarheid worden.

We hebben al meermaals de loftrompet gestoken over passief beleggen en ETF’s, steeds met de achterliggende gedachte dat slechts weinig actief beheerde fondsen de markt verslaan. De meeste zijn te bovendien te duur, of hebben de ballen niet om met een zero-managementfee te werken.

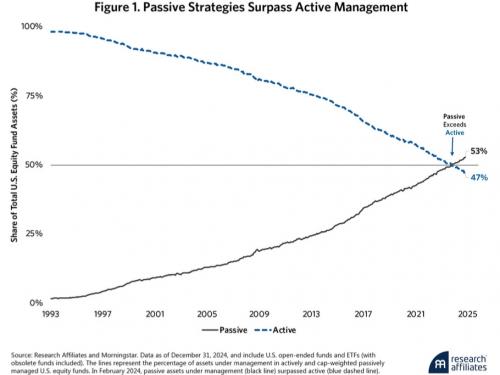

Steeds meer grote en kleine beleggers zijn van dat idee doordrongen, wat meteen verklaart waarom beleggingen in passieve fondsen sinds kort in de Verenigde Staten die in hun actieve evenknieën zijn voorbijgestoken.

1/1

Bron: Research Affiliates

1/1

Bron: Research Affiliates

Tegelijk heeft passief beleggen altijd zijn schare critici gehad. En wanneer die met goede argumenten komen, zijn die ook het vermelden waard.

Zo heeft Research Affiliates (RA) van Rob Arnott, een van de grondleggers van factorbeleggen, nog eens zijn duivels richting passief beleggen ontbonden. RA mikt zijn pijlen op indexbeleggen in de puurste vorm, namelijk in marktgewogen indexen waarin aandelen een gewicht krijgen in verhouding tot hun marktkapitalisatie. De bedrijven met de grootste beurswaarde wegen dan het zwaarst.

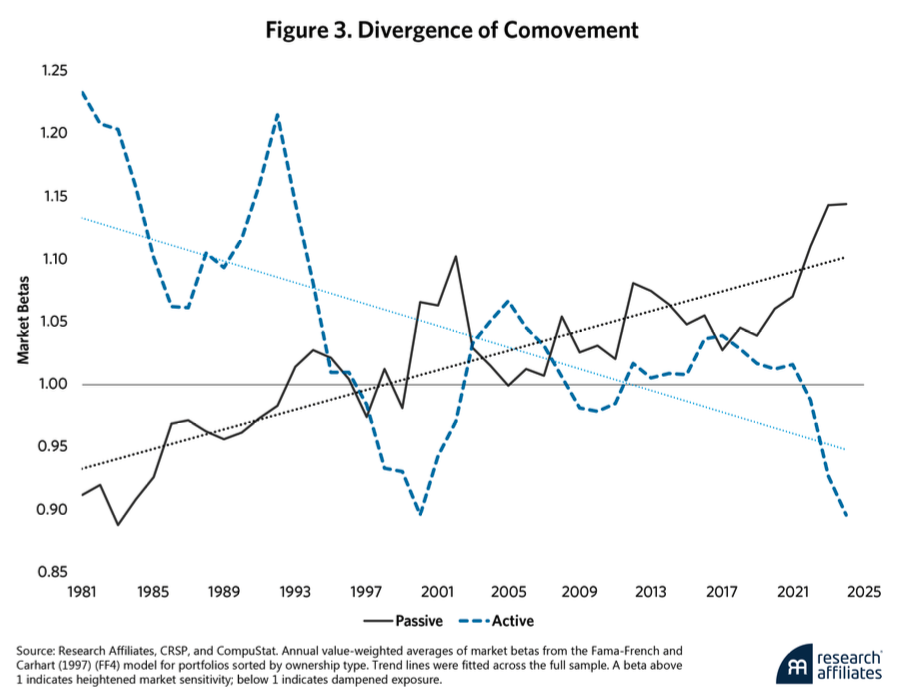

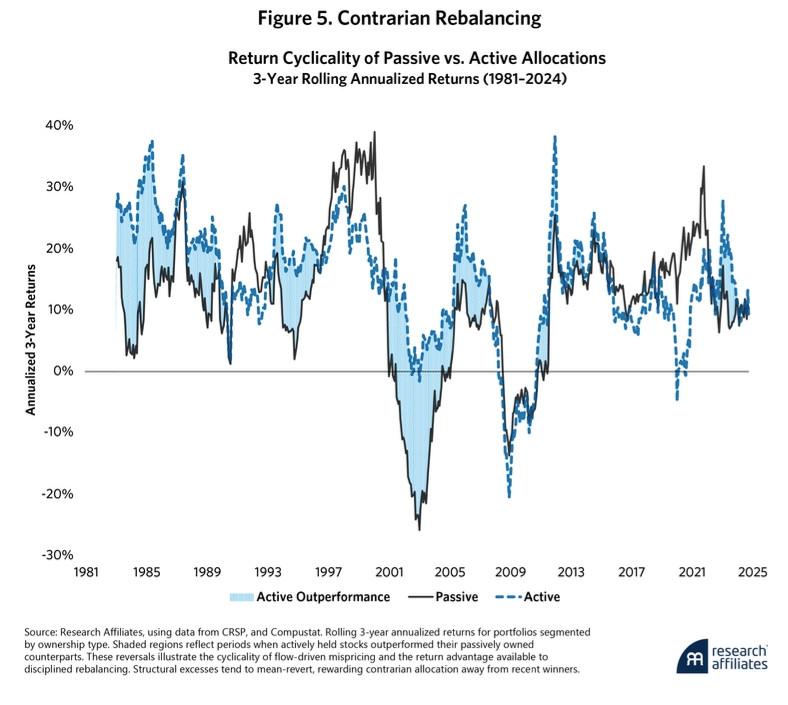

De passieve kapitaalstromen richting dat type indexproducten zijn het meest marktverstorend, zeggen ze bij RA. Het riedeltje dat je met een bekende index als de S&P 500 goed gediversifieerd bent, gaat niet meer op. Steeds meer aandelen in die grote indexen bewegen met elkaar in dezelfde richting, los van hun sectoren, verdienmodellen of andere eigenschappen. De diversificatie binnen indexen is daarmee al een pak minder en de bèta – de mate waarin een aandeel meebeweegt met de bredere markt – is binnen ETF’s veel groter dan binnen actief beheerde fondsen.

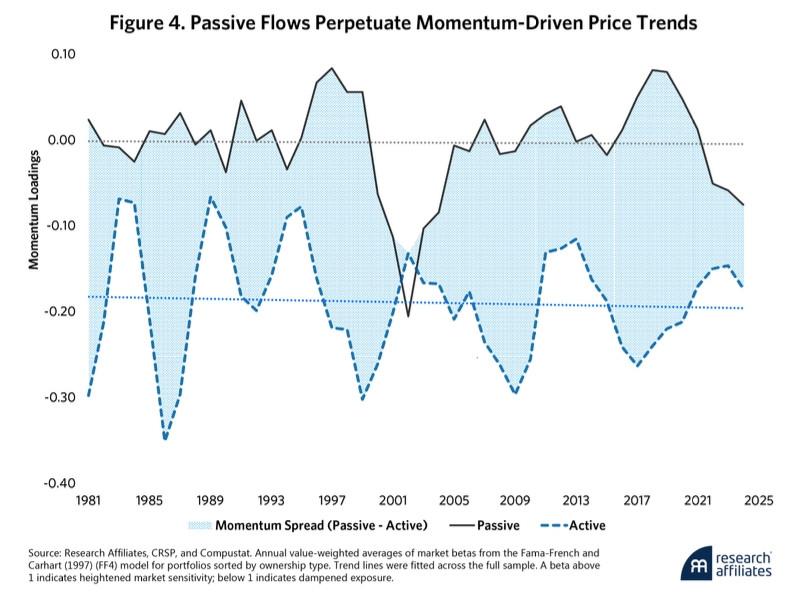

Daarnaast is passief beleggen een zwengel die het bestaande momentum op de beurs versterkt. Werkelijk actieve beheerders daarentegen – niet de indexknuffelaars die dicht tegen hun referentie-index aan schurken – leunen op contraire wijze in tegen dat passieve momentum door te kiezen voor aandelen die de markt verkeerd prijst. Maar met de gestage groei van passieve kapitaalstromen blijven actieve dwarsliggers het moeilijk hebben om boven het maaiveld uit te komen.

Het is pas wanneer dat momentum plots en abrupt keert dat het loont om contrair te zijn. En dat kan heel breed geïnterpreteerd worden als: elke strategie die afwijkt van een marktgewogen indexstrategie. Alleen, de grafiek hieronder toont dat zulke periodes zich minder vaak en minder lang voordoen.

Volgens de RA-strategen is zich op dit moment dankzij het succes van passief beleggen weer een ernstige momentumzeepbel aan het opblazen. Niemand weet wanneer die zal leeglopen, maar het loont in de aanloop daarnaartoe uw portefeuille een contraire draai te geven, klinkt het.

Als voorbeeld geven ze de periode 1995 tot 2005, tien jaar met pal in het midden de dotcomcrisis. Over die tien jaar bracht de gewone S&P 11,4 procent per jaar op. Voor de Russell 1000 Value-index was dat 13,2 procent en voor de S&P 500 equal weight, waarin alle 500 aandelen even zwaar wegen, 13,6 procent.

De RA-strategen stellen zich een wereld voor waarin vroeg of laat het gros van de markt zich door fundamentele factoren zal laten leiden en niet gewoon maar indexen koopt zonder oog te hebben voor de onderliggende bedrijven. Maar wat als dat moment pas heel ver in de toekomst ligt? Of wat als die dag nooit komt? Misschien is het een idee om daar een doomsdayklok voor te lanceren.