Het Chinese DeepSeek doet het vertrouwen in de AI-hype wankelen. Maar de volgende fase dient zich al aan en de beleggingskansen daar zijn talrijker en misschien nog beter.

Met de komst van het Chinese AI-model DeepSeek rolde er vorige week een golf van existentiële twijfel over de Amerikaanse beurzen, en dan vooral over de technologie- en de halfgeleiderbedrijven. Die namen al jaren de hele beursvloer op sleeptouw.

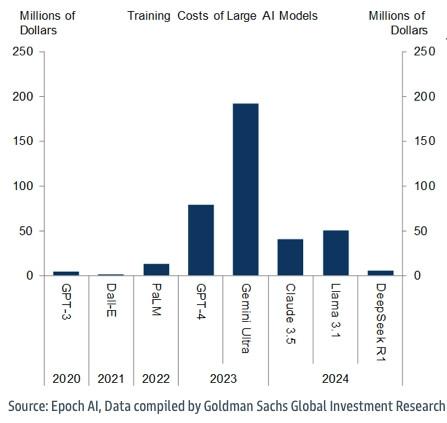

De troef van DeepSeek zijn de lage ontwikkelingskosten, zoals de analisten van Goldman Sachs in de grafiek hieronder mooi op een rijtje zetten, wat onder beleggers collectieve verwondering deed ontstaan over kosten van al die andere AI-spelers, en vooral over de groeivooruitzichten van hun toeleveranciers, zijnde de Nvidia’s, Broadcoms en ASML’s.

Maar dat zat eraan te komen, zeggen ze bij Goldman Sachs. Het lijkt alleen vroeger te zijn gekomen dan voorzien. De analisten van de zakenbank stellen dat de AI-revolutie zich volgens een investeringscyclus zal voltrekken, met eerst heel veel hardware-investeringen om de AI-modellen te trainen. In die fase zitten we nog altijd.

Eenmaal getraind, dalen de hardwarekosten, maar zijn er gigantische software-investeringen nodig om toepassingen op en rond die AI te bouwen waar mens en economie werkelijk iets aan hebben. Pas aan het einde van die cyclus liggen de werkelijke productiviteitswinsten. Voor beleggers liggen de winsten door heel de cyclus heen, maar niet op dezelfde plaats.

Voor alle duidelijkheid, we zitten nog niet in die softwarefase. ChatGPT brengt ons niet in het productiviteitswalhalla, het is eerder een gemakkelijkheidsoplossing die mensen afleert om te lezen, te schrijven en te denken en daarmee collectieve domheid als einddoel lijkt te hebben, maar dat is een ander debat.

De strategen van Goldman verwachtten dat die hardware-investeringen pas in 2026 op hun piek zouden zitten, maar twijfelen met de komst van DeepSeek of die piek vervroegd komt. De vraag is natuurlijk hoe ernstig je DeepSeek kunt nemen. Ten eerste zijn er de geruchten en de verdachtmakingen dat het een deel ‘gestolen’ heeft van ChatGPT-moeder OpenAI. En dan is er nog de kwestie van de Chinese invalshoek waarmee het model getraind is en waarmee het de data van zijn gebruikers zal gebruiken.

Als het klopt dat het zonder valsspelen met zulke lage kosten is gemaakt, is dat een waardevolle innovatie voor heel het AI-landschap. Maar het DeepSeek-product op zich lijkt me waardeloos.

De Goldman-analisten denken in ieder geval dat AI-ontwikkelaars hun hardware-investeringen niet drastisch zullen afbouwen. Maar de sterkste groeiversnelling van die fase van de cyclus lijkt gepasseerd en zit ingebakken in de beurskoersen van de AI-toeleveranciers. Te laat om nog maal 4 te gaan op Nvidia.

Als belegger kijkt u het best naar de volgende fase, die van de software-investeringen. De werkelijke productiviteitswinsten zullen worden gerealiseerd door bedrijven die met AI hun productiekosten doen dalen. Transporteurs die efficiënter plannen, industriebedrijven die hun voorraadcycli aanscherpen, biotechspelers die nieuwe eiwitsequenties ontwikkelen, een dienstensector die zijn aanbod verbreedt: daar liggen de beleggingskansen van de volgende AI-golf.

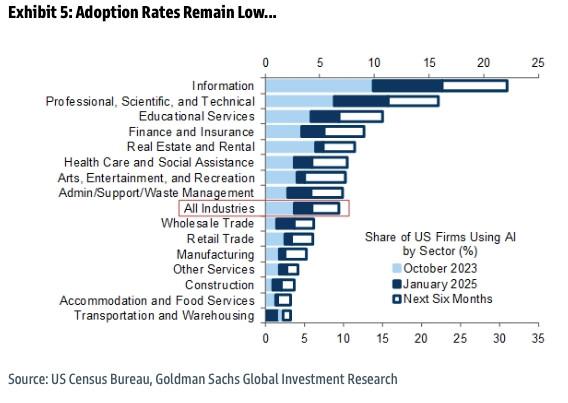

Nog slechts 6 procent gemiddeld van de Amerikaanse bedrijven zegt AI al in te zetten, dus daar is nog een gigantische slag te slaan (zie onderstaande grafiek). Dat kansenpalet zal diffuser zijn dan het vorige, dat in essentie rond chips en hardware draaide.

Nu gaat het om de ontwikkelaars van productiviteitsverhogende AI-toepassingen en de bedrijven die daarmee het onderste uit de kan halen. Beleggers die daarop willen inspelen, moeten meer specialist dan generalist zijn. Er zullen meer kansen komen, verspreid over meerdere sectoren. Of er ook ultieme winnaars uit zullen komen, zoals big tech uit het internet is voortgevloeid, is maar de vraag.