Wie op lange termijn terugkijkt en vooruitkijkt, stuit soms op verbazende inzichten. Zo blijkt het aandelenrendement momenteel niet zo historisch hoog te zijn als gedacht. En de 60-40-portefeuille toch niet alleenzaligmakend.

Het einde van het jaar komt opnieuw in zicht. Tijd voor de jaarlijkse tsunami van terug- en vooruitblikken op het afgelopen en het komende jaar. Steeds weer vervallen de financiële sector, de media – mea culpa – en beleggers in een kortetermijnvisie. Het is alsof je naar het dagelijkse weerbericht kijkt om te begrijpen hoe het met de klimaatverandering staat.

Om die jaarlijkse carrousel wat tegenwind te geven, en omdat iedere zichzelf respecterende belegger een contraire belegger is, kijken we eerst decennia achteruit en decennia vooruit. Er zijn financiële instellingen die dat regelmatig doen.

Zo kwam Deutsche Bank Research onlangs met zijn ‘ultieme gids voor langetermijnbeleggen’. Die begint met een terugblik, niet over decennia, maar over eeuwen.

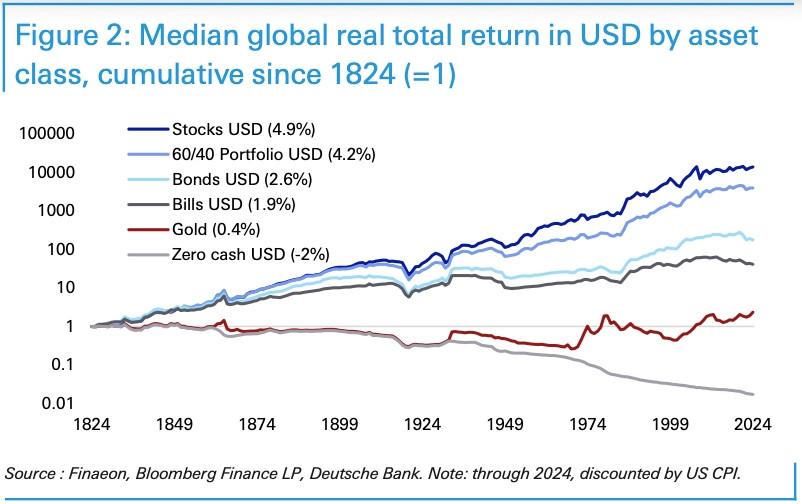

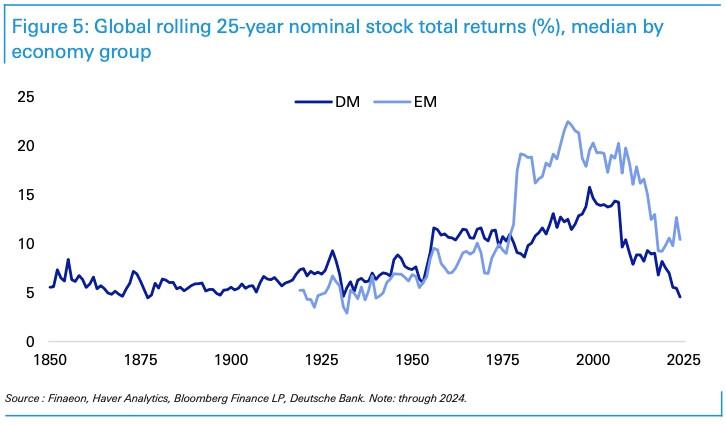

In tegenstelling tot wat de huidige beurshausse doet vermoeden, staat het mediane langetermijnrendement voor aandelen uit de ontwikkelde economieën op zijn laagste peil ooit. De uitzonderlijke prestaties van de Amerikaanse beurzen hebben in veel beleggershoofden een vertekend beeld ingeprent.

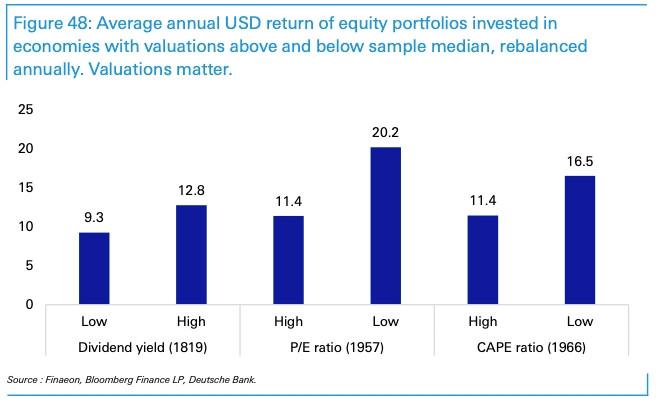

De huidige hoge waarderingen van sommige beurzen indachtig, hameren de strategen van Deutsche Bank er nogmaals op dat waarderingen voor de lange termijn er wel degelijk toe doen.

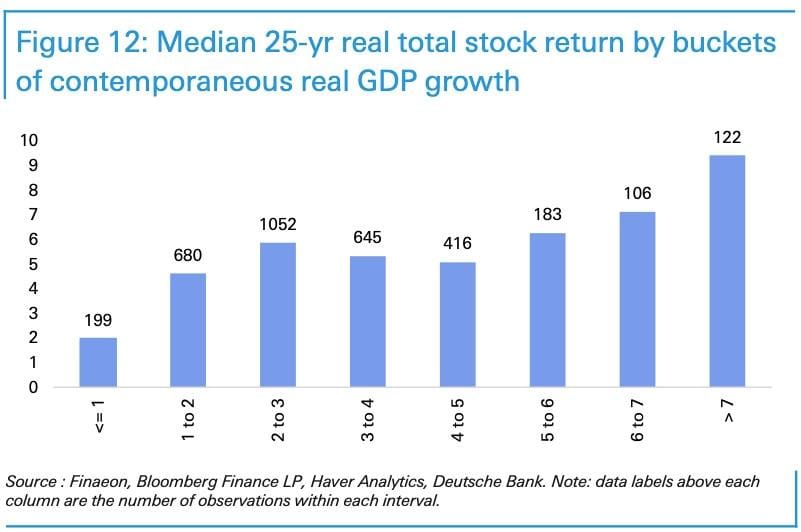

Bepaalde mythes die door de korte termijn ontkracht lijken, blijken op lange termijn dan weer stand te houden, zoals het verband tussen economische groei en beursprestaties. Op korte termijn is dat misschien zwak, op lange termijn niet. Hoe hoger de groei van het bruto binnenlands product, hoe hoger de langlopende beursrendementen.

Voor reële rendementen, gecorrigeerd voor inflatie, geldt dat niet. Pas bij extreem hoge inflatie begint het reële beursrendement af te kalven. Maar of de inflatie nu 2 of 9 procent is, de beurs houdt gelijke tred.

De strategen van Deutsche Bank ontkrachten wel de mythe over de negatieve correlatie tussen aandelen en obligaties. U kent het riedeltje: als de ene daalt, stijgt de andere, en andersom. Alleen blijkt dat maar in een heel beperkte periode tijdens de afgelopen twee eeuwen het geval is geweest. De aanhangers van 60-40-portefeuilles zijn eraan voor de moeite, al schrijven de analisten een aandelen-obligatietandem niet af, omdat die nog andere spreidingsvoordelen biedt.

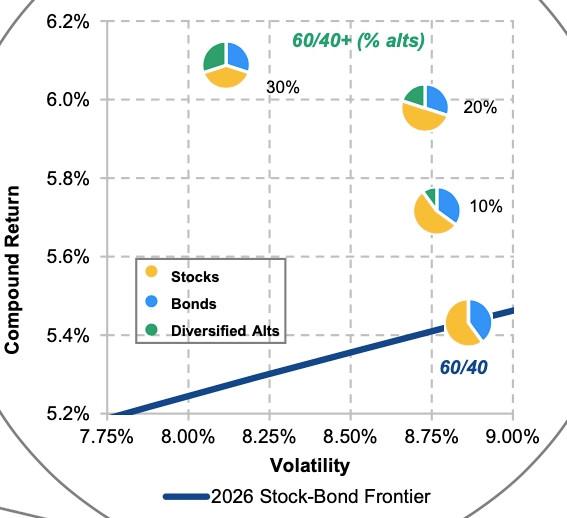

Ook de strategen van JP Morgan nemen in hun jaarlijkse langetermijnvooruitzichten de traditionele 60-40-portefeuille op de korrel. Ook volgens hen is die combo nog zeker waardevol, maar kan die aanzienlijk worden verbeterd – lees: met minder volatiliteit en meer rendement – door er een portie alternatieve beleggingen aan toe te voegen, zoals private equity, private credit en vastgoed.

Jaarlijks berekenen ze de verwachte rendementen voor de komende tien tot vijftien jaar voor de belangrijkste beleggingen. Die zien er beter uit dan vijf jaar geleden. Een extra diversifiëring met alternatieve activa zou voor 0,7 procent extra rendement per jaar zorgen.