De Trump-trade draaide rond de kortetermijneffecten van Trumps herverkiezing op de beurs. Nu dat achter de rug ligt, is het uitkijken naar welke sectoren en regio’s op lange termijn baat hebben bij de nieuwe president, en welke erdoor in het stof zullen bijten.

Volgens sommigen is de herverkiezing van Donald Trump de belangrijkste beursgebeurtenis voor de komende periode. Maar er is heel moeilijk de vinger op te leggen voor welke delen van de beurs die impact het grootst zal zijn, zowel in positieve als negatieve zin. En dan is er nog het feit dat na zijn vorige verkiezing die voorspellingen lang niet allemaal zijn uitgekomen. Toch doen analisten en strategen de laatste weken hun best om daar zicht op te krijgen.

Zo is er het grote vraagteken rond de importheffingen die Trump wil invoeren. Volgens de zakenbank Goldman Sachs zullen die voor het ene bedrijf goed en het andere bedrijf slecht uitdraaien, waardoor ze over het geheel de Amerikaanse beurs weinig zullen deren. De winst per aandeel van de S&P 500 zal er niet onder lijden, klinkt het.

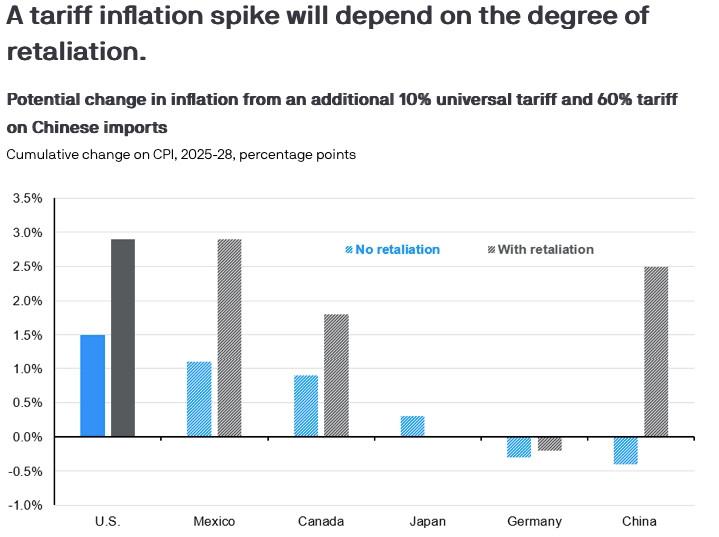

Die tarieven kunnen wel een impact hebben op de inflatie, wat dan weer de kettingreactie ontvlamt van renteverhogingen door de Fed en koersdalingen van aandelen en obligaties. Een beetje zoals we in 2022 hebben gezien.

Volgens JP Morgan zullen die Amerikaanse importheffingen vooral inflatoir zijn als andere landen daarop reageren met eigen importheffingen en zo een handelsoorlog op gang trekken.

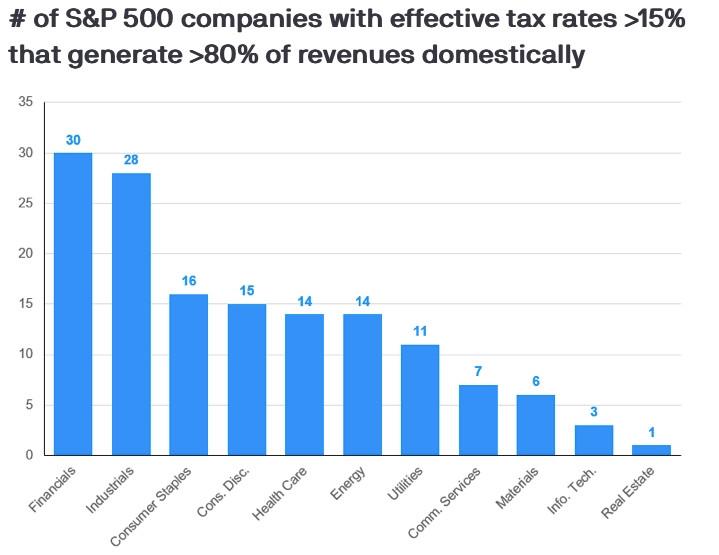

Naast die invoerheffingen waren belastingverlagingen voor bedrijven een andere belangrijke campagnebelofte van Trump. Dat zou dan weer goed uitdraaien voor beursbedrijven. Analisten van JP Morgan gingen na welke Amerikaanse beursbedrijven voldoen aan de voorwaarden om van Trumps belastingverlagingen te profiteren. Vooral bedrijven uit de financiële sector en industrie zouden daar wel bij varen. In totaal gaat het om 145 bedrijven in de S&P 500, goed voor 18 procent van de beurswaarde van de index.

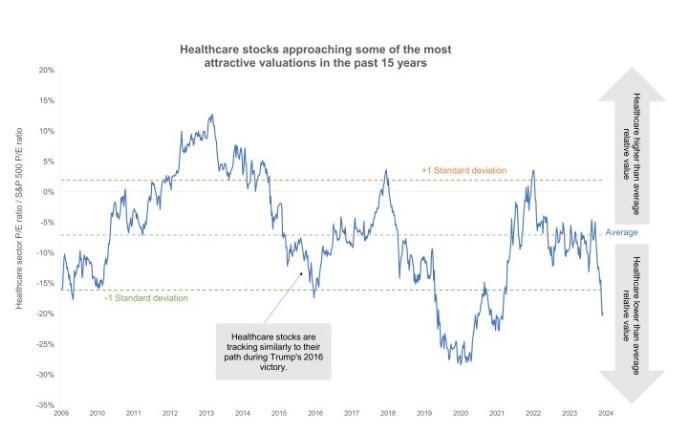

Aandelen in de gezondheidssector dreigen dan weer het slachtoffer te worden van de onconventionele kijk van Robert F. Kennedy jr., die mee het gezondheidsbeleid mag opzetten. De analisten van Janus Henderson merken wel op dat die aandelen zelden zo goedkoop gewaardeerd stonden tegenover de rest van de markt als nu. Als het RFK-effect minder is dan nu gevreesd, kunnen die aandelen stevig heropleven.

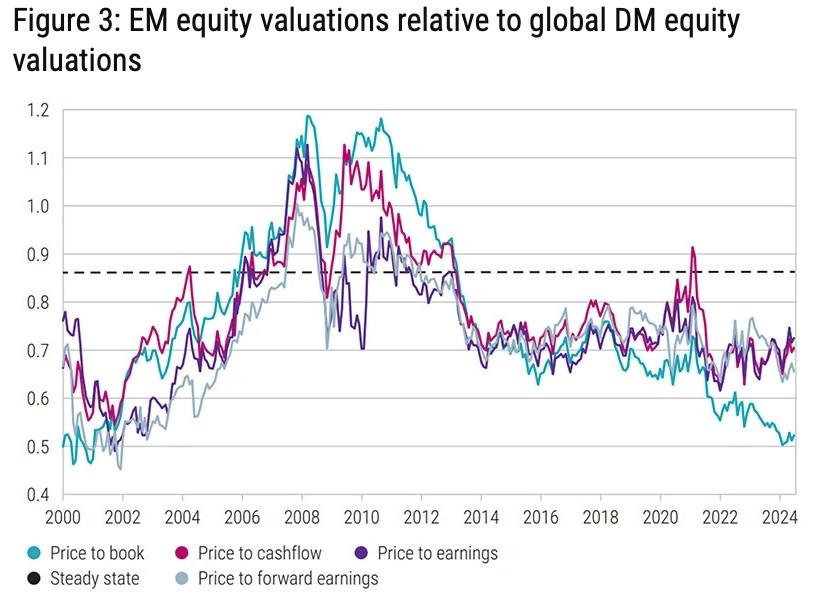

Wat de regio’s betreft, is er momenteel vooral veel onzekerheid over de impact op de opkomende markten. Maar daar wijzen de analisten van Robeco dan weer op de nooit gezien lage waarderingen van die landen, waarvan de vooruitzichten op het gebied van groei en overheidsfinanciën een pak beter zijn dan die van de geavanceerde economieën.