Het technologiebedrijf Barco wordt al tien jaar verkocht als een groeiparel op de Brusselse beurs. Tot nu toe onterecht, zo blijkt. Kan het tij nog keren?

In de jaren voor corona stond het Belgische technologiebedrijf Barco bij beleggers nog te boek als een onvolprezen groeiparel. Het had de ideale mix van innovatieve producten in verschillende sectoren in combinatie met een stevige voet aan wal in China. Dat zou het bedrijf nog voor jaren stevig doen groeien.

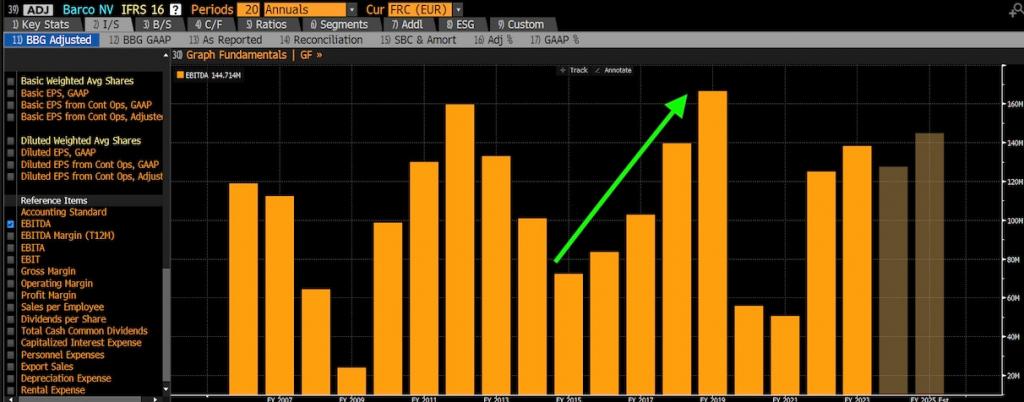

Maar van die groei is niet veel in huis gekomen. In 2012 had het bedrijf een omzet van 1,2 miljard euro en in 2019, het laatste jaar voor corona, klokte de omzet af op 1,1 miljoen euro. De innovatie en China hebben Barco niet veel opgebracht.

In de jaren voor de covidcrash is Barco er wel in geslaagd zijn winstgevendheid danig op te krikken, weliswaar na een serieuze daling. In 2012 had het nog een ebitda-marge van 14 procent. In 2016 was die geslonken naar 8 procent om tegen 2019 weer aan te zwellen tot 14 procent.

De aandelenkoers voer daar wel bij, maar niet dankzij extra groei, wel dankzij de hogere winst.

Toen kwam corona en Barco had de pech dat een groot deel van zijn omzet komt uit de sectoren waar de klappen vielen. Met zijn entertainmentdivisie verkoopt het projectoren aan bioscopen en videowalls aan grote evenementen. Enterprise teerde grotendeels op het succes van het kleine ClickShare-kastje dat bedrijven op kantoor gebruiken voor presentaties. Maar de bioscopen gingen dicht, grote evenementen werden geannuleerd en niemand ging nog naar kantoor. De mindere resultaten van 2020 en 2021 kunnen we daarom simpelweg kwalificeren als brute pech.

In 2022 kwam er beterschap. De orders trokken aan, de omzet ging weer boven het miljard en de winstmarges herstelden. Eind 2022 hield Barco zijn beleggersdag, waar het zeer optimistisch vooruit keek naar 2023, met een omzetgroei van 10 tot 15 procent, en de jaren daarna.

De eerste resultaten van 2023 trokken daar meteen een streep door. De vermeende groei kwam er nog niet. Midden 2023 verlaagde Barco zijn groeiverwachtingen tot onder 10 procent. Uiteindelijk tekende het bedrijf een omzetdaling op voor 2023. De ebitda-marge verbeterde van 12 naar 14 procent. Alweer kwam de beloofde groei er niet.

Sinds begin dit jaar gaat het helemaal bergaf. Voor 2024 voorziet het bedrijf geen groei. Wat moeten we daar van maken? In de jaren dat het groei beloofde, kwam die er niet. Moeten we dan in een jaar dat het geen groei verwacht, uitgaan van een krimp? De eerste kwartaalresultaten van 2024 wijzen al in die richting. De verwachtingen voor het tweede kwartaal gaan ook uit van een krimp. Woensdag zullen we dat weten. Dan komt Barco met de resultaten van de eerste jaarhelft en misschien ook de vooruitzichten voor de rest van het jaar.

Het bedrijf zelf zegt de krimp van de eerste jaarhelft nog goed te maken tegen het einde van het jaar. En voor de komende jaren wil het zijn cashberg gebruiken voor overnames. Omzetgroei kopen dus. Om het met de woorden van Yves Leterme te zeggen: “Wie gelooft die mensen nog?”

Barco is jarenlang versleten als een groeiaandeel, met soms bijbehorende waarderingen, terwijl het in feite gewoon een gevestigde speler is, een waardeaandeel vermomd als groeiaandeel. Een zeer gezond en winstgevend aandeel weliswaar, maar meer ook niet, voorlopig.

Welke lessen hebben beleggers daar uit te leren?

Les 1: geloof niet het verhaal, maar kijk naar de cijfers. Je kunt kwartaal na kwartaal, jaar na jaar wel zeggen dat je zult groeien. Als die groei er in de cijfers niet is, val je door de mand.

Les 2: diversifieer. Een dooddoener, maar beleggers trappen snel in de bevestigingsvalkuil, waardoor ze horen wat ze willen horen en niet wat werkelijk gezegd wordt. Daarnaast is er nog de kerktoren- of thuismarktvalkuil, waarbij beleggers vooral oog hebben voor binnenlandse aandelen. Dat Barco een van de weinige groeiaandelen op de Belgische beurs was – onterecht, zo blijkt – maakt misschien dat heel wat Belgen een te grote positie in het Kortrijkse bedrijf hebben opgebouwd.

Les 3: kijk naar beurssentiment. De slechte resultaten van de eerste helft van 2023 duwden het aandeel ver onder de gemiddelde handelsvolumes van de maanden voordien, nadat het nooit echt was doorgebroken in de periode na corona. Dat was een duidelijk signaal dat het voor een tijdje over en uit zou zijn.

Les 4: het kan verkeren. Zo geldt het omgekeerde van les 1 waarschijnlijk op dit moment. Daar waar het verhaal lange tijd te optimistisch was in vergelijking met de cijfers, is het nu misschien te pessimistisch. Momenteel zit er heel veel negatief nieuws in de koers en weerspiegelt die misschien niet langer het fundamentele plaatje. De waarderingen hebben nog nooit zo laag gestaan en de vrije kasstromen zullen dit en het komende jaar normaal gezien aandikken. Er zit dus nog muziek in. Al moet Barco daar de markt eerst van overtuigen. De hoofdaandeelhouder Charles Beaudoin is alvast overtuigd. Hij heeft in het afgelopen jaar meer dan 18 miljoen euro aan Barco-aandelen gekocht.