Hoe vergaat het de beurshandel in het najaar? Trends.be polst bij waarnemers van de aandelenmarkten naar de effecten die hun voorkeur wegdragen.

Deze week is het de beurt aan Neil Robson, fondsbeheerder en City-veteraan bij Columbia Threadneedle.

“De macro-economische situatie is onzeker, en met dalende rentevoeten kan het interessant zijn te investeren in een bedrijf met meer zekerheid in groeivooruitzichten.”

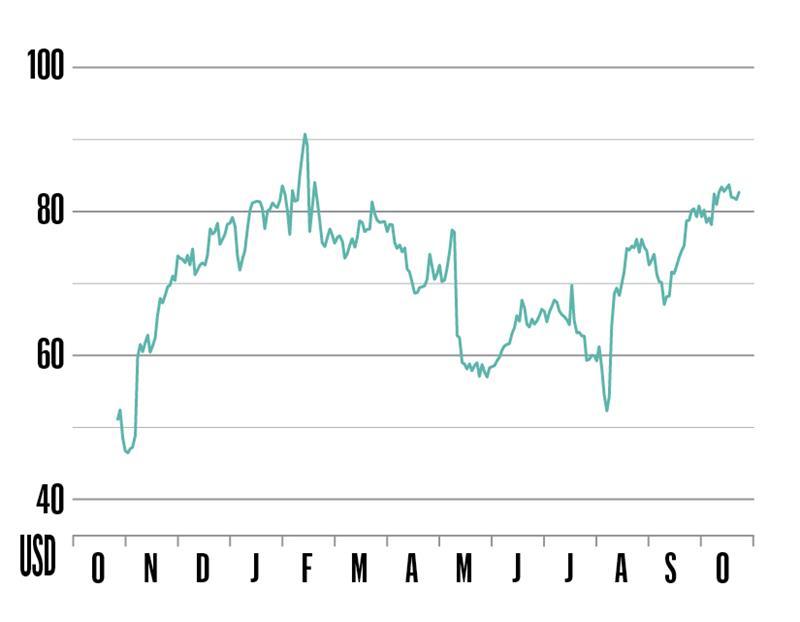

1/ Uber

“Uber is inmiddels bijna een werkwoord geworden. Voor velen van ons is het gebruik van Uber een gewoonte geworden, en het bedrijf investeert in loyaliteitsprogramma’s om die gewoonte te versterken. Vóór de renteverhogingen van 2022 was kapitaal goedkoop en de concurrentie groot. Nu heeft Uber een dominante positie in de Amerikaanse markt, met slechts Lyft als concurrent en een paar kleinere spelers. Dankzij schaalvoordelen is Uber nu winstgevend en verwacht het dit jaar meer dan 5 miljard dollar aan vrije kasstroom te genereren, terwijl concurrenten moeite hebben met hun kosten. Bovendien blijft Uber Eats, dat tijdens de pandemie sterk groeide, ook nu populair.”

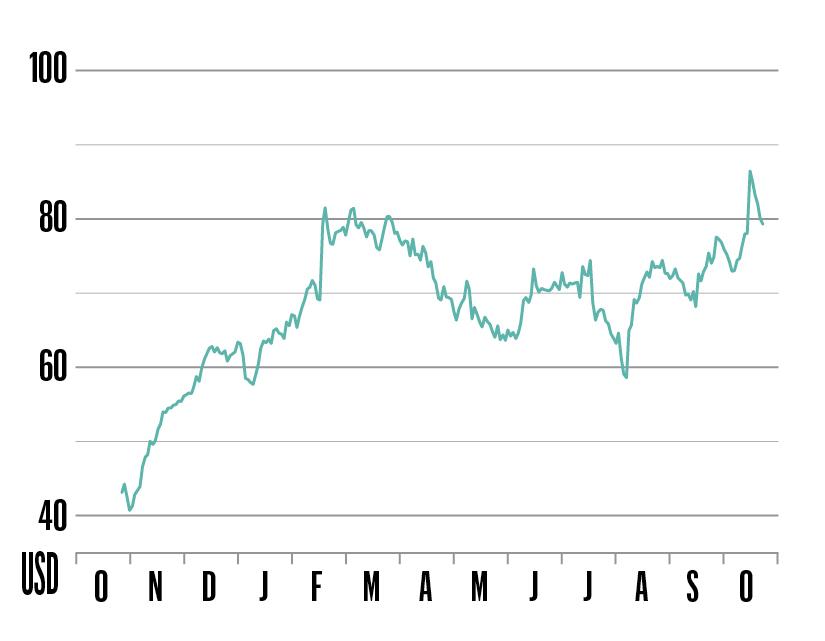

2/ Union Pacific

“Dit is het oudste bedrijf in onze portefeuille. Waarom zijn we geïnteresseerd in een spoorwegbedrijf? De Verenigde Staten zijn een enorm land en op lange afstanden is vervoer per trein goedkoper dan per vrachtwagen. Union Pacific voert samen met andere spoorwegbedrijven een programma uit om de operationele efficiëntie te verhogen. Door het concept van precisiespoorwegen dalen de kosten en neemt de gemiddelde snelheid van de treinen toe. Dat maakt het spoorvervoer betrouwbaarder en aantrekkelijker voor klanten, wat de winstgevendheid vergroot. Niemand zal ooit nog een nieuw spoorwegnetwerk bouwen, want dat zou economisch niet haalbaar zijn. Tegenwoordig leggen ze jaarlijks nog maar een fractie van de sporen die ze vroeger in een paar dagen aanlegden, wat resulteert in veel vrije kasstroom voor de aandeelhouders, in de vorm van dividenden en aandeleninkoop.”

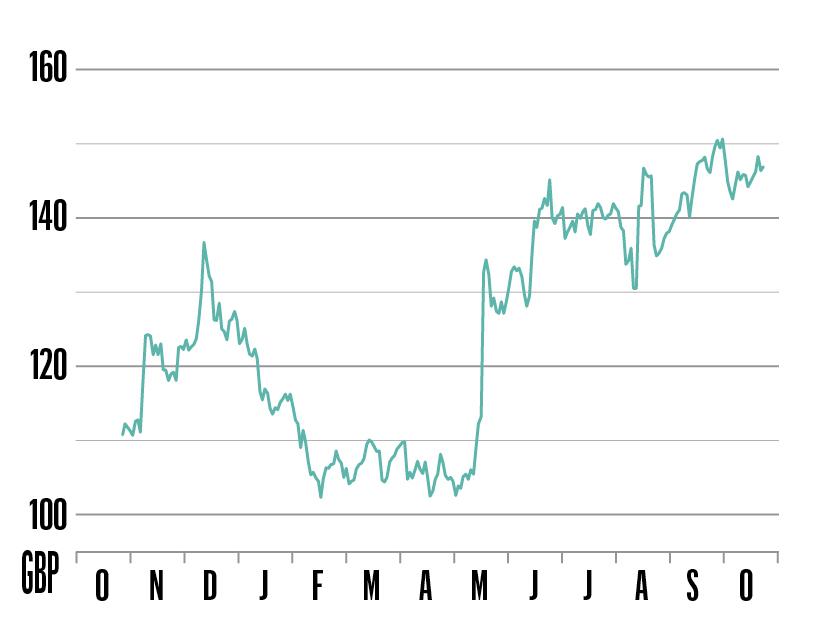

3/ BT Group

“BT Group is het grootste telecombedrijf in het Verenigd Koninkrijk. Hoewel het geen snelgroeiend bedrijf is en onder strikte regelgeving valt, heeft BT Group defensieve eigenschappen. In een tijd waarin de inflatie de prijskracht van veel bedrijven onder druk zet, blijft BT Group stabiel. Vanaf 2016 tot vorig jaar investeerde het bedrijf zwaar in het leggen van glasvezelverbindingen, zoals door de regelgever was gewenst. Die investeringen nemen nu af, waardoor er de komende jaren meer geld beschikbaar komt voor de aandeelhouders. Tegen het einde van het decennium kan het bedrijf een vrije kasstroomopbrengst van 20 procent bieden, wat zeer ongebruikelijk is.”

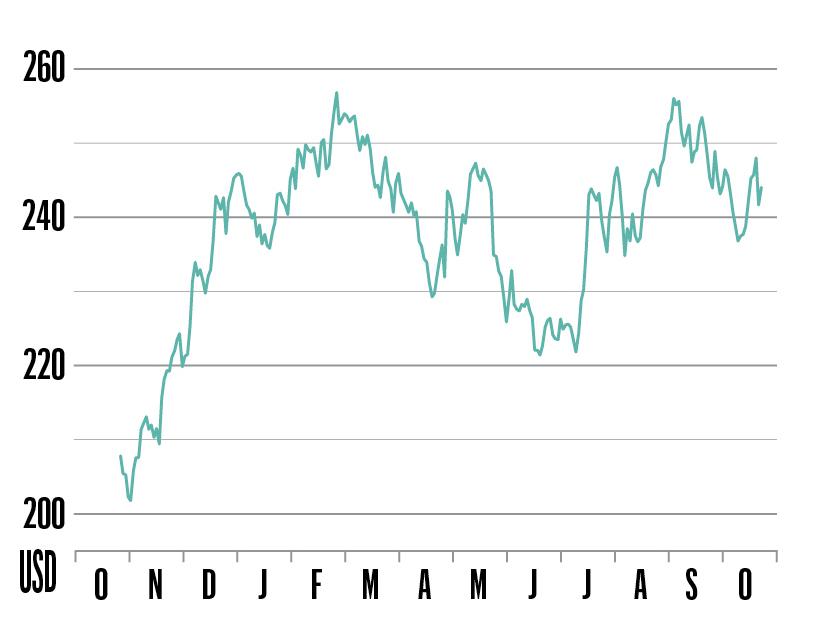

4/ Cooper Companies

“Dit bedrijf, dat actief is in de oogzorg en de gezondheidszorg voor vrouwen, is al lang een vaste waarde in onze portefeuille. In de afgelopen jaren heeft het fors geïnvesteerd in productie en nieuwe producten, zoals zijn product voor bijziendheid. We denken dat het door zijn investeringen een kostenvoordeel heeft ten opzichte van de concurrentie. De recente kwartaalcijfers laten zien dat het weer winstgroei realiseert en dat de marges verder zullen verbeteren. We verwachten dat de winst de komende jaren met meer dan 10 procent per jaar zal groeien.”

5/ Shopify

“Voor kleine en middelgrote retailers die een onlineverkoopkanaal willen toevoegen, is Shopify de ideale partner. Shopify kan je website ontwerpen, de logistiek regelen, betalingen verwerken en je bedrijf helpen te groeien. Als je niet afhankelijk wilt zijn van Amazon, dan is Shopify je beste optie. De overstapkosten naar een ander platform zijn hoog, wat Shopify een sterke positie geeft. Het groeit mee met zijn klanten, van kleine bedrijven tot grote ondernemingen. Met een brutomarge van 50 procent en operationele marges in de dubbele cijfers begint het bedrijf aanzienlijke kasstromen te genereren. Naarmate Shopify verder groeit, zal het zijn ware potentieel laten zien.”