Jongeren vrezen dat de potverterende babyboomers hen met een onbetaalbare factuur opzadelen. Maar er zijn weinig redenen om nostalgisch te zijn naar vroeger. Wie vandaag dertig is, heeft het niet slechter dan iemand die dertig was in 1988.

In een rapport met de gortdroge titel International Comparisons of Intergenerational Trends komt de onafhankelijke Britse denktank The Resolution Foundation tot een ontluisterende conclusie: in het Verenigd Koninkrijk gaan millennials – jonge mensen die zijn geboren tussen 1981 en 2000 – er veel minder snel op vooruit dan hun ouders.

Vroeger was het dus beter in het Verenigd Koninkrijk. De late babyboomers en de vroege leden van generatie X zagen hun inkomen nog fors toenemen in vergelijking met hun ouders. De jongere generaties zullen geen vergelijkbare stijging zien. Dat is te wijten aan de onzekere arbeidsmarkt, de lonen die amper de inflatie volgen en de onbetaalbare woningen.

Wat met België? In het onderzoek valt ons land vooral op door het pessimisme dat er heerst. De denktank verwijst naar een internationale enquête, waaruit blijkt dat slechts 15 procent van de ondervraagde Belgen gelooft dat jongeren het beter zullen hebben dan hun ouders. Enkel de Fransen zijn nog pessimistischer. Is dat zwartkijken gepast? Was het ook hier vroeger beter?

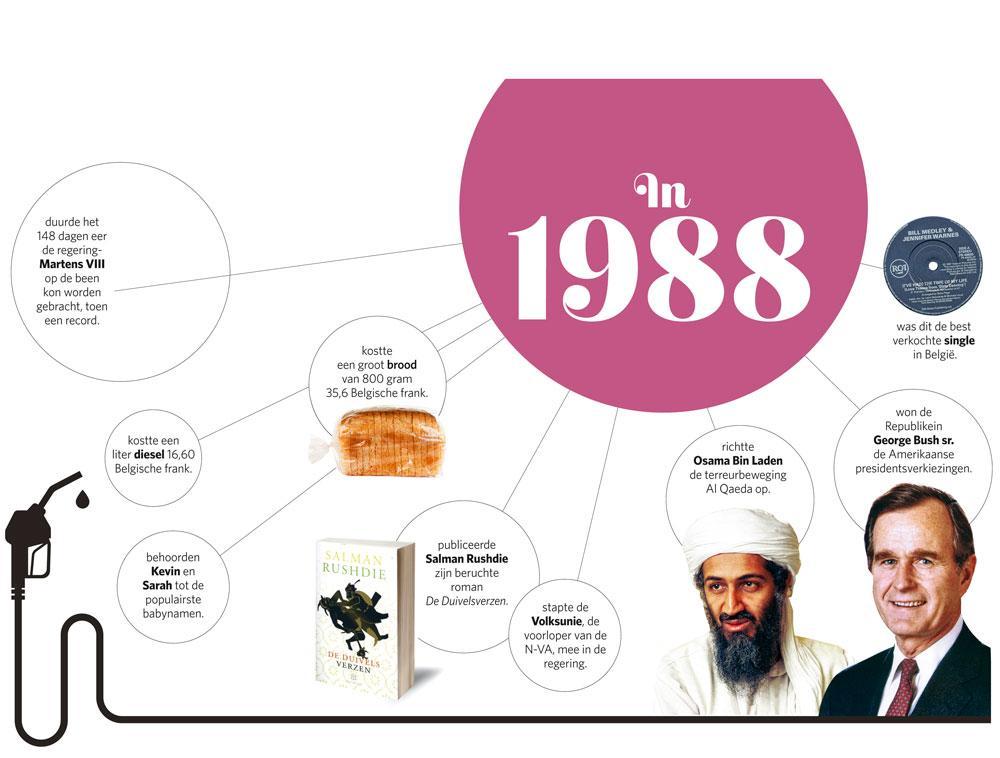

In dit artikel maken we een vergelijking tussen twee generaties: de ene was 30 in 1988, de tweede is 30 in 2018. We gaan in op zes belangrijke factoren die de levensstandaard bepalen: wonen, werken, studeren, de overheidsfinanciën, de economie en sparen. Daarover zijn voldoende data beschikbaar om uit te maken welke van beide generaties het beste af is. Een kanttekening: wie in een rijke familie is geboren, heeft mogelijk zelfs zonder diploma meer kansen dan iemand uit de lagere middenklasse. Maar afkomst laten we in onze vergelijking buiten beschouwing.

Wonen

De jongste zware en algemene daling van de vastgoedprijzen dateert van begin jaren tachtig. Sindsdien zijn de prijzen alleen maar hoger gegaan. De jongste jaren zijn ze wel trager gestegen. Toch slaat de vastgoedmarkt in Gent, Antwerpen en andere centrumsteden nog altijd witheet uit.

“Op lange termijn zijn de vastgoedprijzen sterker gestegen dan het beschikbare inkomen”, zegt Johan Van Gompel, econoom van KBC en vastgoedspecialist. “De evolutie van het beschikbare inkomen bepaalt hoeveel je vooraf kunt sparen en welk bedrag je na de aankoop kunt aflossen. Er zijn geen gedetailleerde cijfers om de generaties te vergelijken, maar uit ruwe schattingen blijkt dat de betaalbaarheid is achteruitgegaan.”

“Door de historisch lage rentevoeten blijft een woning wel bereikbaar”, gaat Van Gompel verder. “Maar de rente kan natuurlijk stijgen. En banken vragen meer eigen inbreng: minstens 20 procent van de waarde van de woning is een belangrijke voorwaarde om een lagere rentevoet te krijgen. Daarmee zijn we eigenlijk teruggekeerd naar de situatie van vroeger. We hebben een periode van zes à zeven jaar gehad waarin banken heel soepel waren. Dat had tot problemen kunnen leiden.” “We moeten inderdaad opletten voor een zeepbel”, zegt Erik Buyst, hoogleraar economische geschiedenis aan de KU Leuven. “Woningen zijn niet meer zo goedkoop als dertig jaar geleden, zeker als je het internationaal bekijkt. Daardoor begint de eigendomsverwerving moeilijker te verlopen.”

Buyst vraagt zich af of het erg is als er minder eigenaars zouden zijn. “Als meer mensen met een goed inkomen huren, zal dat beleggers stimuleren om in onroerend goed te investeren en de huurmarkt gezonder te maken.” Meer huurders zouden ook de arbeidsmobiliteit in ons land kunnen verhogen.

Naast de immer stijgende huizenprijzen kregen de oudere generaties ook een groter fiscaal duwtje in de rug. Wie sinds 2016 heeft geleend voor zijn eerste woning, kan dat krediet minder voordelig aftrekken van zijn belastingen dan in het verleden. “De woonbonus is eigenlijk geen goede steunmaatregel”, vertelt Buyst. “Die is doorgerekend in de woningprijzen en komt vooral de eigenaars ten goede. Dat is de groep die het niet meer nodig heeft.”

“Het zou veel zinvoller zijn de woonbonus af te schaffen en als compensatie de registratierechten bij de aankoop van een woning verder te verlagen. Het is goed dat die rechten nu al verlaagd zijn naar 7 procent. Die belasting zet een rem op het aantal transacties en leidt er ook toe dat ouderen in hun veel te grote huis blijven wonen. Dat is economisch bekeken niet efficiënt.”

Conclusie: De heel lage rente maakt de hoge huizenprijzen verteerbaar voor jongeren. Toch zijn hun ouders beter af, omdat ze fors goedkoper een woning hebben kunnen kopen en konden profiteren van een gunstigere vastgoedfiscaliteit.

Werken

Wie zijn loopbaan eind jaren tachtig moest beginnen, had geen slechte vooruitzichten. De arbeidsmarkt had een sterk herstel ingezet, na een moeilijk decennium waarin de werkloosheid ruim boven 10 procent had gepiekt. Vandaag ogen de vooruitzichten nog florissanter. Door de sterk aantrekkende banenmotor is er zelfs krapte op de arbeidsmarkt. Toch legt Jan Denys, arbeidseconoom bij de uitzendgroep Randstad, de vinger op een structureel pijnpunt van de Belgische arbeidsmarkt. “We hebben veel werklozen én veel vacatures. Op dat gebied zijn we een van de slechtste leerlingen in Europa.”

‘Het is de vraag of het erg zou zijn als er in België minder woningeigenaars zijn’ – Erik Buyst (KU Leuven)

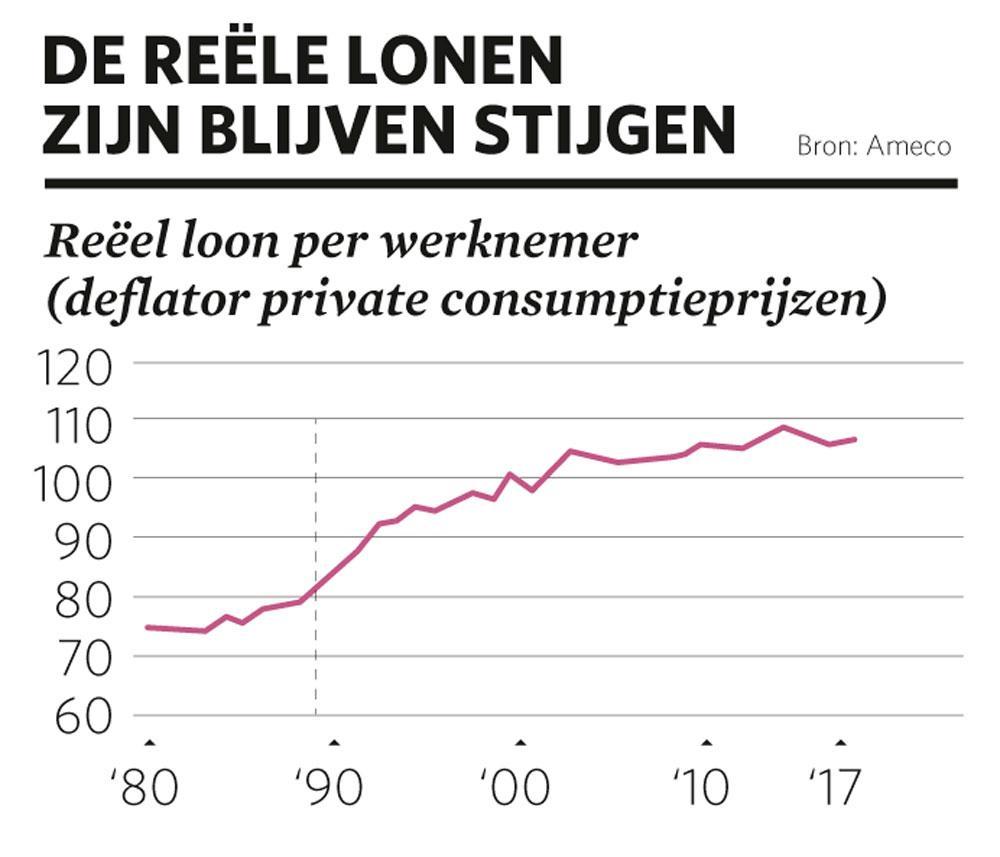

Een van de belangrijkste redenen waarom Britse millennials er minder op vooruit zullen gaan, is dat de reële lonen in het Verenigd Koninkrijk sinds de crisis van 2008 niet meer zijn gestegen. De toename van de lonen volstaat daar maar net om de stijging van de kosten van levensonderhoud bij te houden. In België zijn de reële lonen al die tijd wel gestegen, zegt Ive Marx, hoogleraar sociaal beleid aan de Universiteit Antwerpen. Dat gebeurde zelfs tijdens de crisis en na het aanscherpen van de wet op het behoud van de concurrentiekracht. Hij spreekt van “Belgisch exceptionalisme”, ook omdat alle lonen omhoog zijn gegaan, en niet alleen de hoogste. De loonspanning, of het verschil tussen de hoogste en de laagste lonen, is nauwelijks verschoven.

Een belangrijke verklaring voor die uitzonderlijk goede prestaties is volgens Marx dat over bijna alle lonen collectief wordt onderhandeld. In veel andere landen zijn de collectieve akkoorden afgebouwd. De individuele onderhandelingspositie wordt dan veel belangrijker, wat in de praktijk betekent dat werknemers zwakker staan. Het Belgische exceptionalisme gaat trouwens verder dan de lonen. Ook in werkzekerheid springt België uit de band. In veel landen is het aantal flexibele arbeidscontracten fors toegenomen. In ons land is nauwelijks iets veranderd, stelt Marx vast.

Er heeft wel een verschuiving in het soort arbeid plaatsgevonden, stipt Marx aan. We zijn verder geëvolueerd naar een diensteneconomie. Mensen zijn vandaag hogergeschoold, wat interessanter werk oplevert met meer autonomie en betere ontplooiingskansen. Maar daar zit een keerzijde aan. Onderzoek toont aan dat de werkdruk hoger ligt. “Je kunt werken waar en wanneer je wilt. Dat maakt de organisatie van het werk en het gezinsleven makkelijker. Alleen is het werk nooit gedaan. Dat brengt extra stress mee. De technologische mogelijkheden en de grotere autonomie zijn niet eenduidig positief”, besluit Marx.

Nog een pijnpunt voor jonge mensen vandaag is dat de kloof tussen laag- en hooggeschoold nog is toegenomen. Er zijn meer vaardigheden vereist, en wie zonder diploma op de arbeidsmarkt komt, dreigt uit de boot te vallen. Toch geloven veel economen dat vooral de middengeschoolden het grootste slachtoffer worden van de aanstormende technologische trends, zoals de artificiële intelligentie. Met een getuigschrift van het middelbaar onderwijs kon je eind jaren tachtig nog bij een bank of zo terecht. Maar dat soort bediendenbanen gaat nu voor de bijl. “Voor laaggeschoolden ben ik niet zo pessimistisch”, aldus Denys. “Er ontstaan altijd nieuwe banen voor laaggeschoolden. Denk maar aan pakjesbezorgers.”

Conclusie: Door de schaarste op de arbeidsmarkt ogen de vooruitzichten voor jongeren nu beter, zeker omdat de lonen blijven stijgen en de werkzekerheid groot blijft. Maar dat geldt alleen voor wie over de vereiste vaardigheden beschikt.

Studeren

De kosten om te studeren zijn moeilijk te vergelijken. Het studentenleven is bijvoorbeeld wel duurder geworden, maar daartegenover staat dat de jongere generatie meer comfort heeft dan haar ouders. “Een studentenkamer is veel beter uitgerust”, zegt Erik Buyst. “Vroeger waren er nog kamers met enkel koud water. Een deel van de gestegen kosten is dus het gevolg van de betere kwaliteit. Als je dat allemaal meerekent, is een kamer huren zeker niet duurder geworden.”

De kleinste component, het inschrijvingsgeld, is makkelijker te vergelijken. We gaan ervan uit dat onze dertigers van 1988 geen aanspraak konden maken op een studiebeurs. Toen zij eind jaren zeventig studeerden, kostte het inschrijvingsgeld aan de universiteit 10.000 Belgische frank. Rekening houdend met de inflatie is dat nu ongeveer 640 euro. Een huidige dertiger, die rond 2008 is beginnen te studeren, moest rekening houden met een inschrijvingsgeld van omgerekend 650 euro.

Voordat de jongere generatie schande spreekt over die stijging met 10 euro, toch even dit: de reële inkomens, waar de inflatie uit is gefilterd, zijn de voorbije decennia sterk gestegen. In verhouding tot het inkomen is het inschrijvingsgeld dus gedaald. En bovendien is dat inschrijvingsgeld wellicht betaald door de ouders. Het verschil is wel dat de dertigers van 2018 voor hun kinderen meer inschrijvingsgeld zullen moeten afdragen. Ondertussen heeft de Vlaamse regering het inschrijvingsgeld opgetrokken tot 906 euro.

‘Je kunt werken waar en wanneer je wil. Alleen is het werk nooit gedaan. Dat brengt extra stress mee.’ – Ive Marx (Universiteit Antwerpen)

Dat is nog altijd fors minder dan in veel andere landen. Het collegegeld aan de Nederlandse universiteiten bedraagt bijvoorbeeld 2000 euro. Het ligt drie tot tien keer hoger voor wie van opleiding verandert of een jaar moet overdoen. Er gaan steeds meer stemmen op om die studiekosten opnieuw te verlagen, omdat het aantal jongeren met een te hoge studieschuld snel toeneemt. De voorstanders van een hervorming vrezen dat Nederland anders afglijdt naar Angelsaksische toestanden, waar jongeren door de torenhoge inschrijvingsgelden afstuderen met een schuld van een paar tienduizenden euro’s.

De lage inschrijvingsgelden in België waren bedoeld om de toegang tot het hoger onderwijs te democratiseren, zegt Ive Marx. “Daarom is het hoger onderwijs zo’n zwaar gesubsidieerde sector. Universiteiten blijven wel witte middenklassenbastions. Dus kun je zeggen dat de democratisering niet heeft gebracht wat ervan werd verwacht.”

“In België is de ongelijkheid niet gestegen, doordat we op verschillende manieren herverdelen”, vult Buyst aan. “Zo hebben de jongere generaties meer en langer mogen studeren, en het gros van die onderwijskosten wordt betaald door de overheid. Ik ga mij hier niet populair mee maken, maar het hoger onderwijs is eigenlijk te goedkoop. Gelukkig maakt slechts een heel beperkte groep het echt te bont. Een beperkte studielening zou studenten ertoe kunnen aanzetten verantwoordelijker om te springen met hun studie en sneller te gaan werken in plaats van eeuwig te blijven studeren.”

Conclusie: Het hoger onderwijs lijkt iets duurder voor de jongere generatie, maar daar staat tegenover dat de kwaliteit van bijvoorbeeld de studentenkamers is toegenomen. Het beschikbare inkomen is sneller toegenomen dan de studiekosten, waardoor studerende kinderen vandaag minder wegen op het gezinsbudget.

De overheidsfinanciën

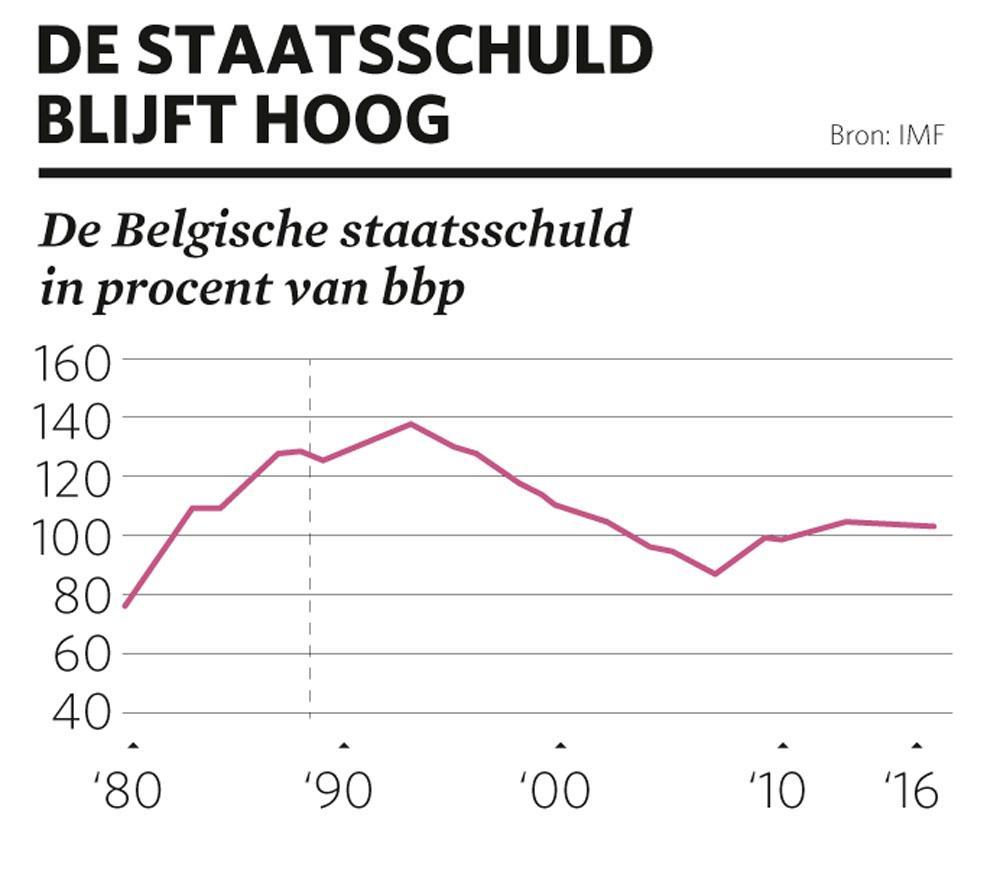

Het begrotingstekort is teruggelopen, met dank aan de lagere rentelasten. Maar de verdere sanering van de overheidsfinanciën moet een prioriteit blijven. Het afgelopen jaar was de inspanning te beperkt. Ook volgend jaar zal er weinig beterschap zijn, omdat de regering voorrang geeft aan een lastenverlaging. De regering moet een ambitieuzere doelstelling vastleggen. Klinkt dat bekend in de oren? Nochtans waren dat de grote lijnen van het jaarrapport van de Nationale Bank anno 1988, niet die van 2018.

De voorbije jaren is de overheidsschuld nauwelijks gedaald. Erik Buyst wijst op onderzoek dat aantoont hoe de hoge schuldgraad weegt op de economie. Nog belangrijker is dat we geen buffers aanleggen, die de overheid de ruimte geven om schokken op te vangen. “De financiële crisis heeft nogmaals bewezen hoe belangrijk dat is.” In slechte tijden kun je kleine tekorten toelaten, maar op lange termijn moet je schulden afbouwen, vat Buyst het samen. “Onder de regeringen van Wilfried Martens en Jean-Luc Dehaene is het overheidsbeslag fors gedaald. De huidige coalitie stelt het graag anders voor, maar ze komt niet eens aan de knieën van die regeringen.”

Nog een pijnpunt is dat we wel praten over een kerntakendebat, maar het niet voeren, en dus ook geen keuzes maken. “We hebben een zware bureaucratie én we willen de beste sociale zekerheid. Dan is het logisch dat de economie hapert”, zegt Buyst. Het grootste slachtoffer zijn de investeringen. “Het is geen toeval dat de tunnels en onze wegen er zo slecht aan toe zijn.” Volgens Buyst zaten de overheidsinvesteringen tot de jaren zeventig boven het Europese gemiddelde. De voorbije dertig jaar zijn ze achtergebleven. Nochtans zou dat onze groei een boost kunnen geven.

Die economische groei is dringend nodig om de jonge generatie niet te zwaar te belasten met de impact van de vergrijzing, stelt Buyst, die de stijgende pensioenlast nochtans niet als een onoverbrugbaar obstakel ziet. “De eerste babyboomers zijn de zeventig voorbij. Die hebben ook niet het eeuwige leven.” Volgens Ive Marx is er wel degelijk een groot probleem. “Zelfs met optimistische scenario’s tonen de berekeningen dat heel wat pensioenbeloftes nog niet zijn gefinancierd.”

Wat vooral verontrust, is dat steeds meer jonge mensen niet meer geloven dat zij later nog een degelijk pensioen zullen krijgen. Dat is niet verwonderlijk, want minister van Pensioenen Daniel Bacquelaine (MR) zei in 2016 expliciet dat het wettelijk pensioen niet zal volstaan voor een goed leven en dat iedereen dus het beste een eigen pensioenspaarpot uitbouwt. “De politiek draagt daar een heel zware verantwoordelijkheid”, vindt Marx. “Ons systeem bouwt op een ongeschreven sociaal contract en vertrouwen. Politici zijn daar de behoeders van. In de discussie over de zware beroepen bijvoorbeeld wordt weinig daadkracht en doortastendheid getoond, wat weinig vertrouwen wekt bij jongeren. Pensioenen zijn niet inherent onbetaalbaar, maar je moet wel een beleid voeren om ze betaalbaar te maken.”

Conclusie: De economie schreeuwt om investeringen en de pensioenen zijn niet gefinancierd, terwijl de overheidsschuld torenhoog is en de tekorten op de begroting niet afgebouwd raken. De dertigers vandaag kijken daardoor tegen een stevige factuur aan, al is die betaalbaar, zolang de rente laag blijft.

De economie

Wie in 1988 jong was, kon op basis van de economische cijfers vol vertrouwen naar de toekomst kijken. De werkloosheid daalde snel en de economie groeide met 4 procent. Dat staat in schril contrast met de 1,5 procent groei die voor 2018 wordt voorspeld. Bovendien stond dertig jaar geleden een interne Europese markt in de steigers, een project dat meer economische stabiliteit en welvaart beloofde te brengen.

Maar er hing een heel andere sfeer in de lucht. “Het was echt een doemgeneratie”, weet Ive Marx nog. Dat hoeft niet te verbazen. In 1987 waren de beurzen gecrasht. En in België lagen woelige jaren met een devaluatie van de frank en de explosie van het overheidstekort en de staatsschuld nog vers in het geheugen. De financiële markten hadden ons land zelfs de wacht aangezegd en België stond te boek als de zieke man van Europa.

Vandaag zien we dezelfde tegenstelling. De economie is na een ijzersterk 2017 licht vertraagd, maar blijft het goed doen. Op de arbeidsmarkt hebben nog nooit zo veel vacatures opengestaan. Voor jonge mensen liggen er dus een hoop kansen. En toch gelooft slechts 15 procent van de Belgen dat jongeren het beter zullen hebben dan hun ouders. Het moeizame herstel na de crisis van 2008 speelt daar wellicht een rol in. Tot vorig jaar luidde de voorspelling dat de economie niet meer noemenswaardig kon groeien. Stagnatie leek het hoogst haalbare, voordat we weer naar een volgende crisis afgleden.

‘Het gevolg van het trage economische herstel is dat de jongere generatie trager een vermogen kan opbouwen’ – Erik Buyst (KU Leuven)

Wat de toekomst zal brengen, weten we natuurlijk niet. De vooruitzichten van deze generatie lijken vooral gekleurd door de recente crisis en het economische herstel dat maar zeer traag op gang kwam. Voor Buyst moeten we snel terug naar de groei van vroeger: “De afgelopen tien jaar is de economie amper gegroeid. Als de taart niet groter wordt, is iedereen ongerust over zijn stuk. Het gevolg van het trage herstel is dat de jongere generatie trager een vermogen kan opbouwen.”

Conclusie: De economische context kan snel veranderen, wat telkens ook de vooruitzichten kleurt. Pessimisme is al vaker misplaatst gebleken. Toch wacht de jongere generatie volgens veel economen nog een lange periode van lage groei, wat ongetwijfeld in haar nadeel zou spelen.

Sparen

Het grootste deel van het vermogen van de Belg bestaat uit vastgoed. Daarnaast hebben heel wat mensen nog een aardig centje opzijgezet. Het financiële vermogen in ons land bedraagt netto 1000 miljard euro – het totale vermogen, bakstenen incluis, zelfs 2500 miljard. Dat kapitaal zal grotendeels worden doorgegeven. De volgende generatie profiteert dus mee van het succes van haar ouders, zelf al komt het geld voor haar niet altijd op het juiste moment.

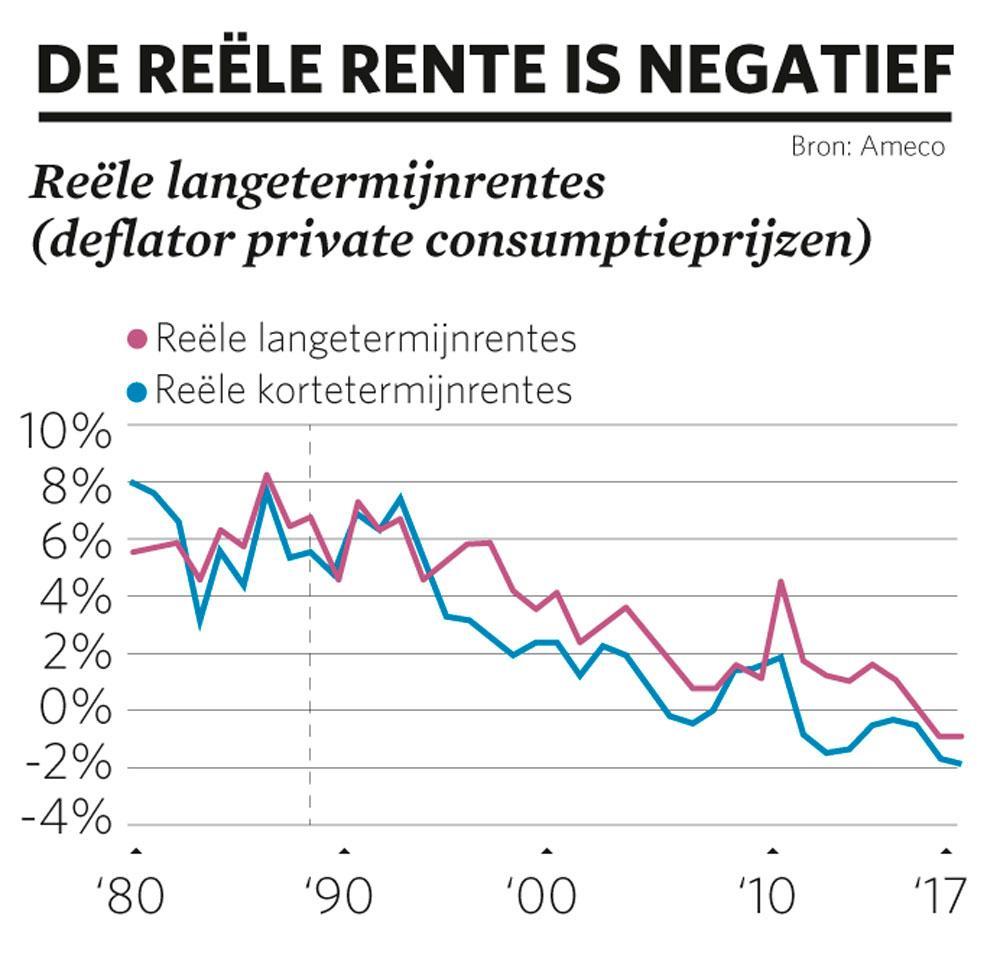

Maar hoe zijn hun vooruitzichten om vandaag zelf een vermogen op te bouwen? Het is verleidelijk je blind te staren op de hoge rentes uit het verleden. Eind jaren tachtig waren er nog gemakkelijk rentes van 10 procent of meer te vinden. Alleen lag ook de inflatie fors hoger. Wat telt, is de reële rente, of de rente na aftrek van de inflatie. Ook die is de voorbije decennia gedaald en is vandaag zelfs negatief. Een vermogen bij elkaar sparen is in zo’n klimaat onbegonnen werk.

Erik Buyst nuanceert dat de lage rente voor de jonge generatie niet alleen een vloek is, maar ook een zegen. “Jonge mensen lenen ook geld, terwijl de ouderen in die schuld beleggen en daar heel weinig rente voor terugkrijgen. Je kunt dus stellen dat de ouderen de jongeren subsidiëren.” Voor de jonge generatie verzachten de goedkope schulden dus de pijn van de lage rentes.

Een lage renteomgeving is wel goed voor meer risicovolle belegging zoals aandelen. Dat hebben de beurzen de afgelopen jaren ampel aangetoond. Alleen wordt het beleggersklimaat niet alleen bepaald door de rente. Ook de overheid speelt daarin een rol. In de jaren tachtig werd het aandelenbezit aangemoedigd: de wet Cooreman-Declercq gaf de Belgen een fiscaal duwtje in de rug om Belgische aandelen te kopen. De jongste regeringen hebben met een verdubbeling van de roerende voorheffing en de invoering van een speculatie- en de effectentaks beleggen vooral ontraden.

Internationaal onderzoek toont dat het vermogen in de wereld in toenemende mate ongelijk verdeeld is. Uit een recent onderzoek van Ive Marx is gebleken dat ons land ook daar een opmerkelijke uitzondering op vormt, omdat de ongelijkheid in België niet of nauwelijks is toegenomen. De econoom waarschuwt evenwel dat de realiteit complexer is dan het gemiddelde plaatje laat vermoeden. De kloof tussen laag- en hooggeschoolden is heel groot, net als die tussen migranten en niet-migranten en tussen de regio’s in ons land. “We mogen de gelijkheid in ons land ook niet overschatten. Want zo zien we belangrijke uitdagingen over het hoofd”, waarschuwt Marx.

Conclusie: De daling van de reële rente en de zwakke economische groei maken het moeilijker om een vermogen op te bouwen voor de jonge generatie, die zich wel in de handen mag wrijven met de goedkope schulden en het vooruitzicht op een vette erfenis.

Het is beter in 2018

Het valt best te begrijpen dat Belgen pessimistisch zijn over de toekomst van de jongere generatie. Een huis kopen werd veel duurder, terwijl het onbegonnen werk is spaargeld te doen renderen. En met de klimaatverandering en de vergrijzing dreigen nog heel zware facturen in de bus te vallen, en dat terwijl de overheidsfinanciën problematisch zijn.

Ook in de jaren tachtig zat de begroting in de gevarenzone, maar toen kon men nog hopen dat rentelasten zouden gaan dalen. Omgekeerd zal een stijging van de rente, die er nu wellicht aan zit te komen, pijnlijke besparingen noodzakelijk maken. We kunnen niet meer het credo van de jaren tachtig volgen om in de investeringen te snoeien. “Stenen klagen niet”, was toen de redenering. Ondertussen is het wel voor iedereen duidelijk dat de overheid moet investeren in infrastructuur, in het bijzonder voor mobiliteit en sociale huisvesting.

Toch zijn er weinig redenen om nostalgisch te zijn. Zouden zij die de jaren tachtig als jongvolwassene hebben meegemaakt er echt naar terug willen? Naar een tijd zonder open grenzen in de Europese Unie, zonder internet, zonder gps en hippe koffiebars? Het was een tijdperk van zware economische crisissen, milieuproblemen (het gat in de ozonlaag), besparingen en hoge werkloosheid. Niet bepaald een periode met een gouden glans.

De Belgische economie kan tegen een stootje, dat heeft ze ondertussen bewezen. En we kunnen zelfs zeggen dat de levensstandaard voor bijna iedereen in België is blijven stijgen, ondanks al die problemen. Maar er zit sleet op het succes. Naast de hoge huizenprijzen, de tragere economische groei en de moeilijkere vermogensopbouw zijn er nog andere problemen. Door de hoge lonen en de hoge belastingdruk is België te duur voor veel bedrijven. Migranten en andere kwetsbare groepen vinden moeilijk een weg naar de middenklasse. En we kunnen misschien wel voortbouwen op de welvaart die al is vergaard, maar we staan voor zwaardere uitgaven, terwijl de toekomst onvoldoende is voorbereid. En dan kunnen handelsoorlogen en andere politieke conflicten de wereldorde nog verstoren.

Erik Buyst wanhoopt niet: “De schouders van de jonge generatie blijven sterk genoeg om alles te dragen. Deze generatie is bijvoorbeeld beter opgeleid dan ooit te voren. Ik denk dat jongeren veel te pessimistisch zijn over zaken zoals de vergrijzing, en zelfs over de klimaatverandering. Ze geloven te weinig in zichzelf. Vergeet niet dat alles snel kan veranderen. Midden jaren tachtig zag de toekomst er ook heel grimmig uit. Een paar jaar later was het alweer veel beter.”