Moeten oliebedrijven nog investeren in grote projecten, nu de vraag naar olie door de klimaatverandering binnenkort haar hoogtepunt kan bereiken? Met die vraag worstelen Royal Dutch Shell, BP en co.

Vorige maand vroeg een gefrustreerde belegger of Royal Dutch Shell “met de hand op het hart” wilde verklaren dat het bezorgder was over “de duurzaamheid van het bedrijf dan over de duurzaamheid van de aarde”. CEO Ben van Beurden gaf toe dat de klimaatverandering de komende jaren “de doorslaggevende uitdaging” wordt waar de olie-industrie voor staat.

Hij beschreef vervolgens de voordelen van de toegang tot energie voor miljoenen mensen over de hele wereld als “vaak een kwestie van leven of dood”. Hij had het evengoed over zijn eigen sector kunnen hebben, die nog maar net aan het bekomen is van een onverwachte daling en die volgens sommigen voor een nog grotere uitdaging staat: moet je in olie investeren, nu de vraag het volgende decennium door klimaatoverwegingen haar hoogste punt kan bereiken?

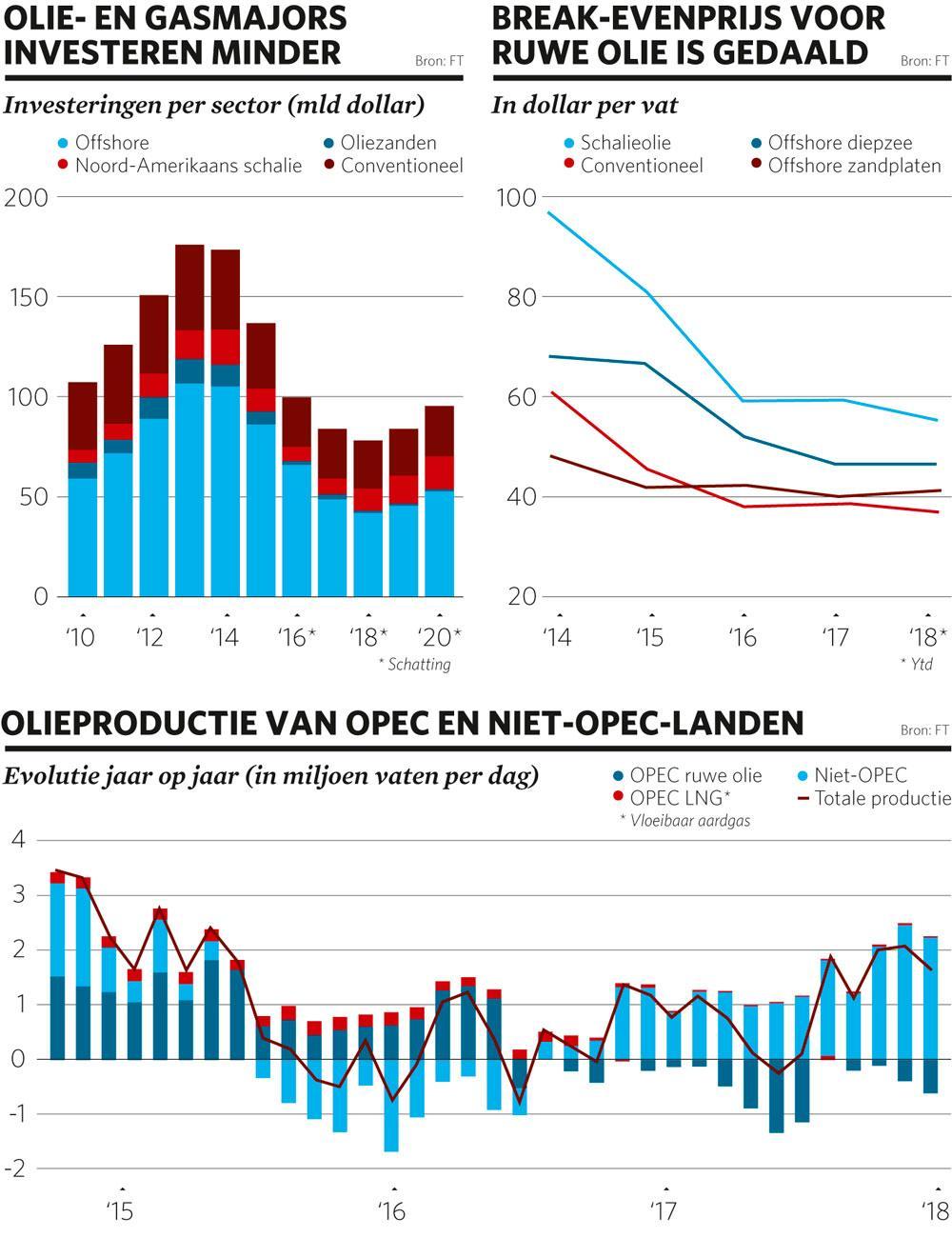

Die vraag beheerst de energie-industrie en zal het toekomstige gezicht van de grote oliebedrijven bepalen. Nadat de olieprijs in 2014 met de helft was gedaald, stond de sector onder druk van de beleggers en van de noodzaak om kosten te besparen. Daarom zijn nieuwe investeringen in megaprojecten van de Noordpool tot het Canadese oliezand geannuleerd. Ooit waren megaprojecten de sterke kant van de sector.

Elektrische voertuigen

Het Noorse consultancybureau Rystad Energy verwacht dat de kapitaaluitgaven van de grote olie- en gasconcerns in de tweede helft van dit decennium met bijna 50 procent zullen dalen tot 380,6 miljard euro. Tussen 2010 en 2015 bedroegen die nog 750,9 miljard euro. Dat is deels het gevolg van een daling van de exploitatiekosten van olievelden, maar tegelijk pompen de grote concerns ook meer kapitaal in snel renderende kortetermijnprojecten en in hernieuwbare energie. De angst bestaat dat elektrische voertuigen een grote bedreiging worden voor de dominantie van olie.

In overeenstemming daarmee vertelde Van Beurden zijn beleggers vorige maand dat Shell niet langer een olie- en gasconcern is, maar een ‘energietransitiebedrijf’. Dat was een toespeling op de omschakeling naar een koolstofarm energiesysteem. Zo’n uitspraak zou enkele jaren geleden ondenkbaar zijn geweest. Maar door aanhoudende besparingen en toenemende klimaatzorgen zijn velen in de sector bezorgd dat de industrie een verkeerde inschatting maakt. Ze zijn bang dat ze veel grote olie- en gasprojecten opgeeft, voordat de consumptie daalt door de toegenomen energie-efficiëntie, herbruikbare energie, elektrische auto’s en inspanningen om fossiele brandstoffen uit te sparen. Dat zou kunnen leiden tot tekorten en prijsstijgingen, waardoor een probleem voor de wereldeconomie kan ontstaan.

“Het is niet verstandig luchtig te doen over een gebrek aan investeringen”, zegt Stewart Glickmann, analist energie bij researchbureau CFRA. “De daling van de afgelopen vier jaar zal een impact hebben op de prijzen van ruwe olie.”

De investeringen in Amerikaans schaliegas en -olie zijn wel gestegen, nu bedrijven naar kortcyclische projecten zoeken. Maar Glickmann denkt dat dat niet voldoende zal zijn om het tekort op te vangen. “Het is riskant ervan uit te gaan dat de schaliewinning in de Verenigde Staten genoeg zal blijven produceren, enkel omdat dat tot nu toe gelukt is”, zegt hij.

Op de lange baan

De verwachtingen over wanneer de vraag naar olie haar hoogtepunt zal bereiken, lopen ver uiteen. Sommige experts achten dat al mogelijk voor 2023, anderen stellen het uit tot 2070. Dat gebrek aan overeenstemming is een gevaar, zeggen critici. Het brengt olieconcerns ertoe complexe langetermijninvesteringen op de lange baan te schuiven. En juist nu nadert de vraag naar olie voor het eerst 100 miljoen vaten per dag door de expansie van de Aziatische en de Afrikaanse economieën.

“Er heerst zo veel onzekerheid”, zegt Andrew Gould, gewezen voorzitter en CEO van Schlumberger, dat petrochemische diensten verleent. “Het wordt steeds moeilijker bij raden van bestuur het fiat te krijgen voor projecten met een levenscyclus van 20 tot 25 jaar.”

Door de kostendaling werden bepaalde projecten goedgekeurd, zoals Mad Dog 2, het diepzeeproject van BP voor de Amerikaanse kust (zie kader Slachtoffers van de investeringsstop). Andere zijn uitgesteld of beperkt in omvang. Zulke projecten hadden een minimale buffervoorraad kunnen opleveren om tekorten op te vangen. Sommigen vrezen dat consumentenlanden negatief zullen reageren als die buffer er niet is en de olieprijzen escaleren.

Functionarissen in India, dat de stijging van de vraag naar olie de komende jaren zal aanvoeren, zijn al ongerust geworden nadat de prijs eerder dit jaar tot 80 dollar per vat was gestegen. En regeringen in de eurozone zullen onder druk komen te staan als de prijzen aan de pomp klimmen.

Bij grote energiebedrijven en economieën met veel natuurlijke rijkdommen die voor hun overheidsuitgaven afhankelijk zijn van uitgestrekte olievelden, heerst een uitgesproken angst dat de vraag een top zal bereiken. Anderen vinden het dan weer een raadsel dat dit uitgerekend nu een thema is. Sinds 2014 is de vraag elk jaar met gemiddeld 1,7 miljoen vaten per dag gestegen. Dat is twee keer zoveel als aan het begin van dit decennium, toen de gemiddelde olieprijs 100 dollar per vat benaderde.

Tony Hayward, de gewezen CEO van BP en nu de algemeen directeur van de grondstoffenhandelaar Glencore, trekt die hele strategie in twijfel. “Ik denk niet dat de supermajors echt geloven in een piek in de vraag op lange termijn”, zei Hayward enkele weken geleden in de Financial Times. “Als je kijkt naar de ontwikkelingen, is de kans groter op een te klein aanbod begin volgend decennium.”

Industrie in verval

Beleggers liggen aan de basis van die verschuiving. Grote vermogensbeheerders en pensioenfondsen maken zich steeds meer zorgen over de financiële impact van de klimaatopwarming en de maatregelen om die te beperken.

Legal & General Investment Management (L&G) is een van de grootste eigenaars van BP- en Shellaandelen via de Britse pensioenfondsen die het beheert. Het liep voorop met het verzoek zich minder te concentreren op de risico’s van prijsverschuivingen op korte termijn en zich in plaats daarvan voor te bereiden op het beheer van een industrie in verval. Nick Stansbury, hoofd strategie voor de energie- en grondstoffenmarkt van L&G, geeft als argument dat het misschien niet te voorspellen valt wanneer de vraag het hoogtepunt bereikt, maar hij is er nu wel van overtuigd dat dat moment ooit komt. Elektrische voertuigen, maatregelen tegen plastic en de opkomst van alternatieve energie dreigen allemaal de vraag naar olie te beperken, redeneert L&G.

Daarom vindt hij dat olieconcerns projecten moeten vermijden die pas na tien jaar of meer rendabel worden. In plaats daarvan moeten ze zich concentreren op een maximalisatie van de opbrengsten voor de aandeelhouders. Eventueel zouden ze zelfs kapitaal moeten teruggeven in plaats van te proberen zich om te vormen tot herbruikbare-energiebedrijven, een sector waarin ze geen ervaring hebben.

“We behoren niet tot de stroming die zegt dat de vraag in 2021 een hoogtepunt zal bereiken, of dat het helemaal overbodig is in nieuwe olieprojecten te investeren”, zegt Stansbury. “Maar we willen wel dat olieproducenten zich ertoe verbinden de cashflowmachines te worden die de energietransitie financieren.” Hij zegt dat zo’n strategie risico’s inhoudt voor de wereldmarkt, maar stelt dat fondsen die andermans geld in energiebedrijven beleggen gefocust moeten blijven op elk risico voor de lange termijn.

Efficiënter kapitaalgebruik

De CFO van BP, Brian Gilvary, wijst erop dat de angst van beleggers dat de vraag een definitief hoogtepunt bereikt, niet de enige reden is dat het bedrijf niet meer in olie- en gasprojecten voor de lange termijn investeert. Op grond van de prijsdaling van 2014, die deels werd uitgelokt door de toename van de schalieolieproductie in de Verenigde Staten en het daaropvolgende overaanbod, oordeelt hij dat bedrijven zoals BP er verstandig aan doen te focussen op de snelste en goedkoopste projecten.

“We worden efficiënter in het gebruiken van kapitaal”, zegt Gilvary. Hij voegt daaraan toe dat BP en andere energieconcerns een middenweg bewandelen: ze verhogen de olieproductie door technologie te gebruiken die meer vaten uit bestaande velden perst en laten tegelijk kleinere hoeveelheden kapitaal vloeien naar kortcyclische projecten zoals de Amerikaanse schalie-olie. “We zien geen aanwijzing dat er een aanbodtekort op komst is, maar we begrijpen de angst ervoor”, zegt het kaderlid van BP. “We blijven onze activiteiten uitbreiden en we zien nog altijd voldoende bedrijvigheid.”

Chris Midgley, die hoofdeconoom bij Shell is geweest en nu het hoofd analyse bij S&P Global Platts is, gelooft dat de benadering van BP verstandig is, maar waarschuwt dat het grootste risico over vijf tot zeven jaar te verwachten is. Dan levert de nadruk op investeringen in bestaande velden misschien te weinig op om voldoende minimumproductie te halen. En dan zouden oliemaatschappijen misschien zelfs niet kunnen reageren als de prijzen stijgen.

“Als de prijzen stijgen, kiezen de internationale oliemaatschappijen er misschien voor gewoon werkloos toe te kijken. Ze kunnen zeggen dat ze die meevaller zullen gebruiken om sneller de energietransitie te maken, in plaats van nog meer in olie te investeren”, zegt hij. Elke lange periode met hogere prijzen die zou volgen, zou de consumptie onvermijdelijk afremmen. “Dat zou een recessie voor de hele economie inluiden”, zegt hij.

Vraag is nog groot

Voorlopig lijkt de strategie te werken. Volgens het adviesbureau Wood Mackenzie zal de productiegroei van de grote maatschappijen tussen 2017 en 2020 naar verwachting met gemiddeld 3,5 procent per jaar stijgen. Nadat het conventionele onshore boren tussen 2014 en 2016 wereldwijd was gedaald met ruim 40 procent, is er weer een klim met 17 procent op gang gekomen, zegt Rystad Energy. Op de Amerikaanse schalieolievelden nam het boren in die periode met 55 procent af, maar het is sinds 2016 wel met 65 procent toegenomen. Dat illustreert de populariteit van kortcyclische projecten. ExxonMobil reageerde minder snel dan de andere bedrijven op de klimaatrisico’s. Het heeft nu gezegd dat er nog biljoenen dollars in nieuwe olie- en gasproductie moeten worden geïnvesteerd, zelfs als de temperatuurstijging wereldwijd beperkt zou blijven tot 2 graden Celsius.

Ondertussen is het herstel van de olieprijs voornamelijk een gevolg van factoren waarop de energiebedrijven geen vat hebben. De vraag is groot. De OPEC-landen en Rusland hebben de productie in 2017 opzettelijk teruggeschroefd en sindsdien is de productie in Venezuela gedaald door de economische en politieke crisis die het land in zijn greep houdt.

De beslissing van Donald Trump om zich terug te trekken uit het nucleaire akkoord met Iran en weer sancties op te leggen aan de energie-export van dat land was het laatste duwtje om de olieprijs boven 80 dollar per vat te stuwen. Maar vorige maand zijn de prijzen weer gedaald tot rond 74 dollar, toen Saudi-Arabië en Rusland de mogelijkheid bespraken extra vaten op de markt te brengen. De verhoging van de productie viel uiteindelijk lager uit dan verwacht, wat de olieprijs weer deed opveren naar 78 dollar.

Paniekzaaierij

Maar enkele grote beurshandelaren in olie zijn er nog altijd niet van overtuigd dat het mogelijk is de bevoorrading van de markt op peil te houden met kortetermijninvesteringen. Pierre Andurand is een hedgefondsmanager die voor beleggers zo’n 860 miljoen euro beheert en op olieprijsveranderingen speculeert. Hij zegt dat de prijs binnen de twee jaar de grens van 150 dollar per vat kan bereiken. Dat komt deels door de focus op het definitieve hoogtepunt van de vraag, terwijl de consumptie nog altijd toeneemt. Andere managers en analisten uit de sector verwachten een lagere stijging, maar geloven dat de prijzen weer zullen oplopen tot boven 100 dollar per vat. “De oliebedrijven staan onder druk van beleggers om niet te veel in olie te investeren, maar tegelijkertijd zien we de elektrische auto het eerste decennium geen grote impact heeft op de vraag”, zegt hij. “Ik zie niet goed in waar dat extra aanbod dan vandaan moet komen.”

Sommigen doen dat af als paniekzaaierij. Ze zeggen dat de sector zich ontwikkeld heeft van een tijdperk van voelbare schaarste tot een van overvloed. Daarom zouden langetermijninvesteringen in grote projecten overbodig zijn.

Voorlopig gokt Van Beurden erop dat Shell de juiste conclusies heeft getrokken. Een iets hogere olieprijs zou geen ramp zijn voor zijn bedrijf, nu het de energietransitie meester probeert te worden. Tenslotte wil geen enkele CEO blijven zitten met olievelden van vele miljarden dollar die de wereld niet meer wil of nodig heeft.

Financial Times

Slachtoffers van de investeringsstop

Project: Mad Dog 2 (herzien) Bedrijf: BP Locatie: Golf van Mexico, VS

In de oorspronkelijke planning zou het project al voor 2020 olie produceren, maar het verdween vijf jaar geleden in de koelkast toen de kostenramingen snel opliepen tot meer dan 17 miljard euro. BP is teruggekomen met een nieuw plan dat de kosten moet beperken tot 7,7 miljard euro en dat eind 2021 een productie van 140.000 vaten per dag op gang moet brengen.

Project: Bonga Southwest (uitgesteld) Bedrijf: Shell Locatie: Nigeria

Het plan van Shell om zijn diepzeeveld Bonga voor de kust van Nigeria verder te ontwikkelen, is sinds 2015 al meerdere keren uitgesteld. Bonga produceert ruwe olie sinds 2005. De uitbreiding van 10,3 miljard euro zou naar verwachting tot 175.000 vaten per dag extra opleveren, maar de toekomst ervan hangt af van besparingen.

Project: Rosebank (uitgesteld) Bedrijf: Chevron Locatie: Noordzee, Groot-Brittannië

Het Rosebankveld werd in 2004 vlak voor de westkust van Shetland ontdekt. Chevron onderzocht de haalbaarheid van een project van naar verluidt 8,5 miljard euro, toen kort daarop de olieprijs instortte.

In 2016 annuleerde het bedrijf een order van 1,5 miljard euro voor een drijvende productie-, opslag- en overslageenheid (FPSO) die dienst zou doen op het olieveld. Chevron heeft gezegd dat het project nog in beraad is en dat het de uitwerking en de rendabiliteit nog bekijkt.