Aandelen en obligaties: het perfecte koppel?

2022 was een slecht jaar voor beleggers: ze verloren zowel geld met obligaties als met aandelen. Geldt de regel dan niet langer dat een klassieke modelportefeuille voor 60 procent uit aandelen en voor 40 procent uit obligaties moet bestaan? De meningen zijn verdeeld.

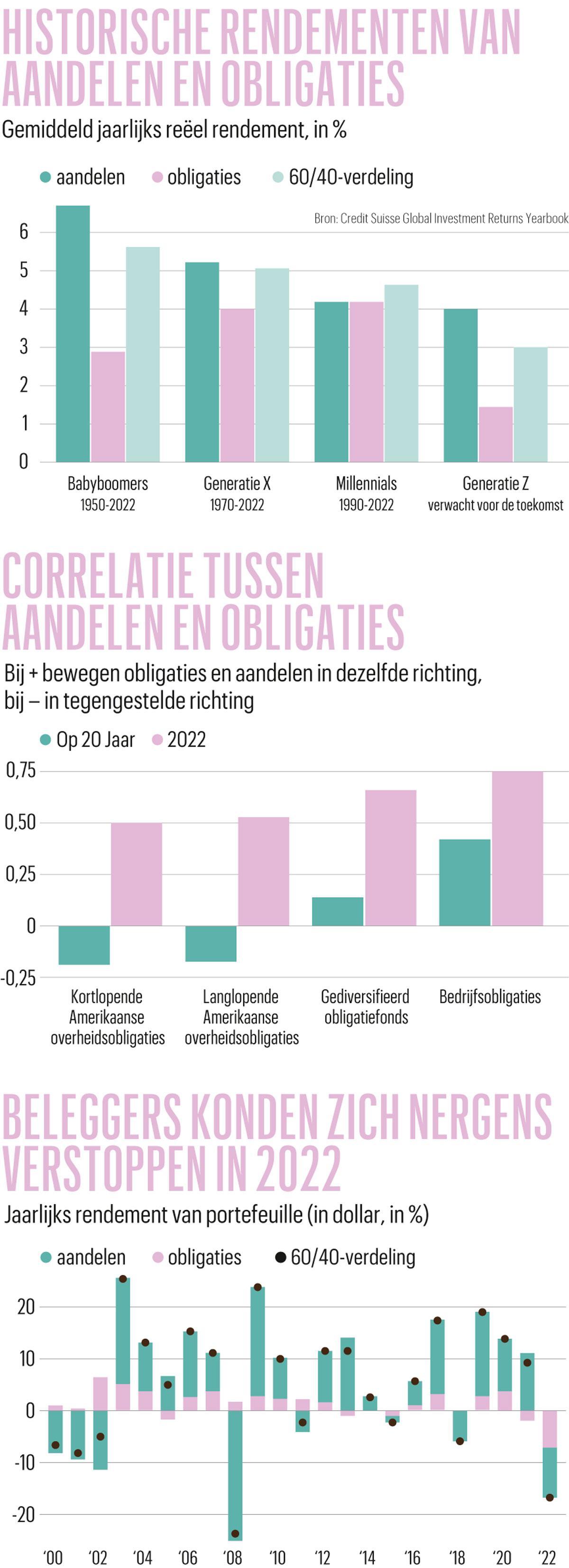

Een klassieke modelportefeuille bestaat voor 60 procent uit aandelen en voor 40 procent uit obligaties. Het idee achter die mix is dat de aandelen moeten zorgen voor de aangroei van het kapitaal op lange termijn, terwijl de obligaties als een soort stootkussen fungeren voor wanneer de aandelenpudding in elkaar zakt. Daarbij gaan beleggers er ook van uit dat er een negatieve correlatie is tussen aandelen en obligaties en dat die twee soorten activa in tegengestelde richting bewegen. Die hypothese leek lang te kloppen. Tijdens de dotcomcrash in 2002 en de bankencrisis in 2008 bijvoorbeeld konden beleggers met een 60/40-portefeuille een goed deel van hun beursverliezen goedmaken met hun winsten op obligaties. In 2022 echter werd die theorie van tafel geveegd. Het was het slechtste jaar in zeventig jaar voor obligatiehouders (zie grafiek onderaan Beleggers konden zich nergens verstoppen in 2022). Obligaties werden vorig jaar wereldwijd maar liefst 16,2 procent minder waard. Het overheidspapier ging mee onderuit met de bedrijfsobligaties en de aandelen.

Het is weer zinvol de risico’s in een portefeuille te spreiden over aandelen en obligaties, nu die laatste weer rente opbrengen’

JOHN QUEEN, CAPITAL GROUP

“Laten we eerlijk zijn: 2022 is niet representatief. De waardering van obligaties was begin dat jaar torenhoog. Ze konden dus van heel hoog naar beneden vallen”, zegt Jurrien Timmer, macro-econoom bij de Amerikaanse vermogensbeheerder Fidelity. “De rente is vorig jaar niet alleen heel sterk opgelopen, ze is ook van vrijwel nul beginnen te stijgen.” De rente ging in de jaren vóór 2022 niet alleen tot nul, maar zelfs onder nul. Grote beleggers die zich voor hun toekomstige verplichtingen moesten indekken met obligaties, slikten negatieve rentes. Kleine beleggers hielden vaak nog liever cash dan obligaties aan.

Terug van weggeweest

Wanneer de rente stijgt, daalt de waarde van de obligaties in een portefeuille omgekeerd evenredig. Als er nog iets van een coupon aan die obligaties vasthangt, kunnen die jaarlijkse rente-inkomsten de waardedaling mogelijk nog compenseren. Als de coupon nul is, lukt dat natuurlijk niet. Vandaag hangen er weer coupons aan obligaties. De rente op Amerikaans overheidspapier met een looptijd van tien jaar zit boven 3,5 procent, ongeveer op het hoogste peil in vijftien jaar. Voor de huidige rente op Duitse tienjarige overheidsobligaties moeten we twaalf jaar teruggaan in de tijd.

Moeten we obligaties opnieuw opvissen, nu ze weer rente bieden? Werkt een mix van aandelen en obligaties nog altijd het best om uw spaargeld voor u te laten werken? De meningen zijn verdeeld. “Verlies het vertrouwen in een portefeuille met 60 procent aandelen en 40 procent obligaties niet”, zegt Lauren Solberg van het fondsenonderzoeksbureau Morningstar. “Ja, obligaties doken in 2022 in het rood, maar niet zo diep als aandelen. Voor beleggers met een gemengde portefeuille was dat een kleine troost”, zegt Jurrien Timmer. De gemengde portefeuilles verloren minder dan de zuivere aandelenportefeuilles.

“Bovendien zorgden dalingen van de inflatie de voorbije 150 jaar voor de negatieve correlatie tussen aandelen en obligaties”, volgens Jurrien Timmers. Wanneer de inflatie sterk stijgt, zullen zowel aandelen als obligaties doorgaans in waarde zakken. In 2022 was er een sterke inflatie, maar de hoop leeft dat die stilaan weer afneemt.

Hardnekkig misverstand

Bovendien leeft er een hardnekkig misverstand over het negatieve verband tussen aandelen en obligaties van de voorbije decennia: enkel overheidsobligaties marcheerden in een andere richting dan aandelen. Bedrijfspapier liep veel meer in de pas met de aandelen van diezelfde bedrijven. Bedrijfsobligaties pikten de voorbije twintig jaar maar liefst 42 procent van de stijging of daling van aandelen mee. De positieve correlatie tussen aandelen en obligaties bedroeg daardoor de voorbije twintig jaar zo’n 14 procent (zie grafiek Correlatie tussen aandelen en obligaties). Conclusie: het klopt niet dat obligaties in waarde stijgen wanneer aandelen in waarde dalen. De waardedaling van obligaties is gewoon veel kleiner, leert de geschiedenis van de Amerikaanse aandelen en obligaties. Er is geen reden om te denken dat dat in Europa anders zou zijn.

Zet die conclusie de fundamenten van de traditionele 60/40-portefeuille op losse schroeven? “We zullen misschien niet opnieuw een sterke negatieve correlatie tussen aandelen en obligaties krijgen. Toch is het weer zinvol om de risico’s in een beleggingsportefeuille te spreiden over aandelen en obligaties, nu die laatste weer rente opbrengen”, meent John Queen, obligatiespecialist bij Capital Group. “Al kunnen beleggers ook kiezen voor een andere verhouding, zoals 80 procent aandelen en 20 procent obligaties, of 20 procent aandelen en 80 procent obligaties.” De vuistregel is dat beleggers meer aandelen in portefeuille kunnen nemen, naargelang hun beleggingshorizon langer is.

Obligaties zullen niet meer dezelfde diversificatie bieden als de afgelopen decennia’

WEI LI, BLACKROCK

Alternatieven

Alex Shahidi, managing partner en medehoofdstrateeg van Evoke Advisors, toonde zich onlangs kritischer in het magazine Forbes. “Uit onze analyse blijkt dat een 60/40-portefeuille een hoge historische correlatie vertoont met een portefeuille die voor 100 procent uit aandelen bestaat. Hij is dus niet goed gediversifieerd.” Met andere woorden: aandelen en obligaties gedragen zich op een vergelijkbare manier. In zo’n 60/40-portefeuille zitten geen goud, grondstoffen, vastgoed of andere activa die mogelijk een bescherming tegen de inflatie kunnen bieden. Alex Shahidi wijst erop dat aandelen en obligaties in de jaren zeventig de verliezen opstapelden, toen de goudprijs met 22 procent per jaar steeg.

De Amerikaanse vermogensbeheerder BlackRock gaat nog een stap verder en waarschuwt dat het toekomstige rendement van 60/40-portefeuilles op lange termijn bescheiden zal zijn. De vermogensbeheerder heeft met 60/40 Target Allocation nochtans een populair fonds in zijn aanbod. Beleggers mogen niet al hun geld in aandelen en obligaties stoppen, maar moeten op zoek gaan naar alternatieven om de risico’s nog beter te spreiden. “Obligaties zullen niet meer dezelfde diversificatie bieden als de afgelopen decennia”, stelt Wei Li, de hoofdstrateeg van BlackRock.

Voor particulieren die kleine bedragen te beleggen hebben, is het moeilijk in die alternatieven te stappen. Voor instituten zoals Yale University, dat een liefdadigheidsfonds van 40 miljard euro heeft, is dat makkelijker. In 1990 bestond meer dan 80 procent van dat fonds uit aandelen, obligaties en cash, vandaag uit minder dan 30 procent.

60 procent aandelen 40 procent obligaties

bevat de ideale beleggingsportefeuille volgens de klassieke theorie.

Historische rendementen

Over de hele lange termijn hebben aandelen in het verleden meer opgebracht dan obligaties (zie grafiek Historische rendementen van aandelen en/of obligaties). Beleggers nemen meer risico met aandelen, in ruil voor het hogere potentiële rendement. Een obligatie is in feite niet meer dan een lening of een afspraak tussen de uitgever van de obligatie en de koper om op afgesproken tijdstippen rente te betalen en aan het einde van de rit het geleende geld terug te geven. Met een aandeel stappen beleggers in een bedrijf. Ze kunnen er op elk moment weer uitstappen, maar het is niet zeker dat ze iemand vinden die bereid is evenveel of meer voor dat aandeel te betalen.

Fout opgemerkt of meer nieuws? Meld het hier