Waar is uw bank mee bezig? Op zoek naar schaal en relevantie

Terwijl de Belgische banken hun financiële resultaten toelichten, stellen hun klanten zich vragen. Kantoren gaan dicht, digitale kanalen worden uitgebouwd tot heuse winkeletalages. Waar is uw bank toch mee bezig?

De komende weken publiceren de belangrijkste Belgische banken hun resultaten over het boekjaar 2019. Van twee zaken kunt u zeker zijn. Eén: ze zullen massaal klagen over de druk op hun winst. De lage rente en de vlakke rentecurve zorgen ervoor dat het klassieke bankiersvak, de transformatie van kortetermijndeposito’s in langetermijnkredieten, minder marge oplevert dan in het verleden. Allemaal de schuld van de Europese Centrale Bank (ECB), die met haar rentebeleid de inkomsten onder druk zet, luidt het.

Twee: de banken zullen er nog eens op wijzen hoe snel hun klanten overschakelen op online en vooral mobiel bankieren. Hoewel ze dit proces aanmoedigen door manuele transacties betalend te maken, schrijven ze het succes toe aan de gebruiksvriendelijkheid van hun digitale kanalen. Nochtans zijn niet alle bankenapps even efficiënt (zie kader Apps van Belfius en KBC zijn Europese top, de rest valt door de mand), en volgen niet alle klanten. Veel mensen vragen zich af waar hun bank mee bezig is. Ze sluiten kantoren, wat de meeste klanten als een afbouw van de dienstverlening zien, en toch maken ze hun diensten duurder.

Het moet snel gaan

Wat is de visie achter die digitale strategie? Waarom kunnen we ook tickets voor het openbaar vervoer kopen via sommige bankenapps? Waarom spiegelen de banken zich aan de grote technologiereuzen? Zal uw bank over vijf jaar nog een bank zijn? Peter Adams, managing director en senior partner van Boston Consulting Group in België, moet even lachen als we hem overdonderen met deze vragen. “Ik begrijp de verwarring bij de klant”, zegt hij. “De banken zijn bezig met een enorme transformatie, en het is niet altijd duidelijk waartoe die zal leiden.”

Adams adviseert als consultant een groot aantal Europese banken, waaronder de belangrijkste Belgische. Hij ziet twee redenen voor de digitale transformatie. Ten eerste, het snel veranderende consumentengedrag: “Mensen worden het gewoon digitaal hun boodschappen te doen en meteen bediend te worden. Dat verwachten ze ook van hun bank.”

Ten tweede vrezen de banken dat internet-, e-commerce- en technologiebedrijven zich op hun terrein zullen begeven. Die hebben het grote voordeel dat ze geen IT-erfenis meezeulen. Dat dreigt een ongelijke strijd te worden: snelle, wendbare technologiebedrijven die data gebruiken om hun klanten van financiële dienstverlening te voorzien, tegen trage en logge banken waar de IT-infrastructuur, producten en diensten, en klantenrelaties vaak nog in aparte silo’s zitten.

Voorlopig krijgen die nieuwe spelers maar moeilijk voet aan de grond in België. “België is een relatief beschermde markt”, zegt Adams. “Ons land is klein, waardoor het voor bigtechbedrijven als Facebook en Google, of puur digitale neobanken als N26 niet de eerste prioriteit is. Zij begeven zich bij voorkeur op grote markten. Bovendien beschermt de regulator de traditionele spelers tegen disruptieve concurrentie.”

Bedrijfsmodellen van de toekomst

Maar wat niet is, kan snel komen. Adams ziet vier bedrijfsmodellen waaruit de banken moeten kiezen om hun toekomst in de digitale wereld veilig te stellen. Het minst interessante is dat van de ‘productfabriek’. De banken bieden dan hun producten en diensten enkel aan via derde partijen (bv. nieuwe digitale spelers) en geven de relatie met hun klanten prijs. “Dan word je gereduceerd tot een producent van financiële producten die vooral kostenefficiënt moet zijn”, aldus Adams. “Erg aantrekkelijk is dat niet.”

Daarnaast is er het model van de ‘digitale full-service bank’, die alles zelf in handen houdt: ze verdeelt haar producten via haar eigen digitale en fysieke kanalen. Adams: “Dat is voor veel banken een voortzetting van hun huidige model, maar het vergt wel een grondige interne transformatie. De IT-infrastructuur, producten en diensten, en de klantenrelaties moeten in de hele organisatie digitaal aan elkaar gekoppeld zijn. Dat is cruciaal als de banken willen concurreren met de nieuwe spelers.”

Zowat alle grote en middelgrote Belgische banken werken aan zo’n digitale transformatie. “De grote vraag is of zij voldoende tijd zullen hebben om die tot een goed einde te brengen”, zegt Adams. “En voor de kleine en middelgrote banken: of ze voldoende financiële middelen hebben. Daarom is schaal van groot belang. Hoe groter een bank, hoe gemakkelijker zij de nodige investeringen kan doen.”

Meteen begrijpt u waarom twee middelgrote banken als Crelan en AXA Bank vorig jaar beslisten te fuseren. “Kleinere spelers kunnen schaal verwerven door een consolidatie van de markt (fusies of overnames, nvdr), of door partnerships te sluiten. Ik verwacht de komende jaren meer toenadering in het midden- en het onderste segment van de markt.”

“Wie niet voor schaal kiest, wordt bijna verplicht te focussen op een niche-activiteit of een beperkt productaanbod”, aldus Adams. Denk aan Deutsche Bank, die zich in België als een beleggingsadviseur en vermogensbankier profileert, Europabank die gespecialiseerd is in consumentenkrediet, of Bank J.Van Breda & C° die zich concentreert op ondernemers en vrije beroepen.

Ecosysteem of open bank

Een derde mogelijkheid is dat de banken rond hun digitaal platform een zogenoemd ecosysteem bouwen. Dat betekent dat ze partners van buiten de financiële sector aantrekken die bereid zijn via de app van de bank hun producten en diensten aan te bieden. In België experimenteren KBC en Belfius met die formule. KBC wil zijn app in de markt zetten als een ‘daily app’ en niet als een ‘bankenapp’. ‘Wie een ticket voor het openbaar vervoer wil kopen, kan snel en gemakkelijk bij ons terecht, en je hoeft niet eens KBC-klant te zijn’, luidt het in de recente reclamecampagne.

“Dat bepaalde banken ook producten en diensten aanbieden die op het eerste gezicht niets met financiële dienstverlening te maken hebben, komt omdat ze manieren zoeken om relevant te blijven voor de klant. Dat impliceert dat ze nieuwe producten en diensten, meer dan louter financiële, moeten aanbieden. En het is ook een manier om commissie-inkomsten te genereren op een moment dat de rente-inkomsten onder druk staan”, aldus Adams.

Zelf de centrale rol in zo’n ecosysteem spelen, is voor een financiële instelling niet gemakkelijk. De bekendste voorbeelden van een ecosysteem zijn WeChat in China en Amazon in de VS. Gebruikers gaan er dagelijks naartoe om te chatten, te gamen, zaken te kopen, films te bekijken, artikels te lezen, en ook hun financiële zaken te regelen. Adams: “Wie de spil van een ecosysteem wil zijn, moet minstens dagelijks een diepe interactie met zijn gebruikers hebben. Voor een bank is dat niet voor de hand liggend.”

Ecosystemen zijn schaars. In Europa heeft er zich nog niet echt één ontwikkeld. Grote technologiebedrijven met vele miljoenen klanten maken het meeste kans in de drivers seat te zitten. Voor banken is het ecosysteem dan ook een beetje een utopisch bedrijfsmodel, denkt Adams, “al ga ik ervan uit dat lokale banken als Belfius en KBC blijven experimenteren met nieuwe diensten om de relatie met hun klanten te versterken”.

Adams denkt dat de meeste Belgische banken uiteindelijk voor het model van de ‘open bank’ zullen kiezen. Zulke banken maken en verdelen hun eigen producten aan hun eigen klanten, maar werken tegelijk ook samen met partners uit andere sectoren. Op die manier kunnen ze producten en diensten van die partners aan hun eigen klanten aanbieden, terwijl ze omgekeerd hun eigen bankdiensten aan de klanten van de partners kunnen verkopen.

“Het voordeel van dat model is dat de banken de klantenrelatie deels in eigen handen houden, en toch toegang krijgen tot producten, diensten en klanten van andere bedrijven. Daardoor zijn er meer mogelijkheden om zaken uit te besteden en efficiënter te werken. Je hoeft niet voor alles zelf een oplossing in huis te hebben. Maar de selectie van partnerships wordt daardoor natuurlijk belangrijker.”

Bank blijft bank

Blijft ten slotte de vraag wie het pleit zal winnen: de banken of de uitdagers? “Voor België ben ik er vrij zeker van dat de klassieke banken over drie tot vijf jaar nog altijd de race zullen leiden”, antwoordt Adams. “De Belg zal voor zijn bankzaken nog altijd in de eerste plaats een beroep doen op KBC, Belfius, ING of BNP Paribas Fortis, en niet op Facebook, Google of Revolut. Ook al winnen de challengers snel terrein.”

Adams denkt ook niet dat de traditionele banken er over drie tot vijf jaar fundamenteel anders zullen uitzien: “Alle digitale strategieën ten spijt zal een bank zal nog altijd een bank zijn. Maar het model erachter zal fundamenteel anders zijn. Banken zullen zich veel opener opstellen, samenwerken met partners, en over de grenzen van de financiële sector kijken. In de mate dat ze dat succesvol doen, kunnen de machtsverhoudingen verschuiven. De winnaars zullen in elk geval schaal en relevantie moeten hebben, zowel in financiële dienstverlening als erbuiten.”

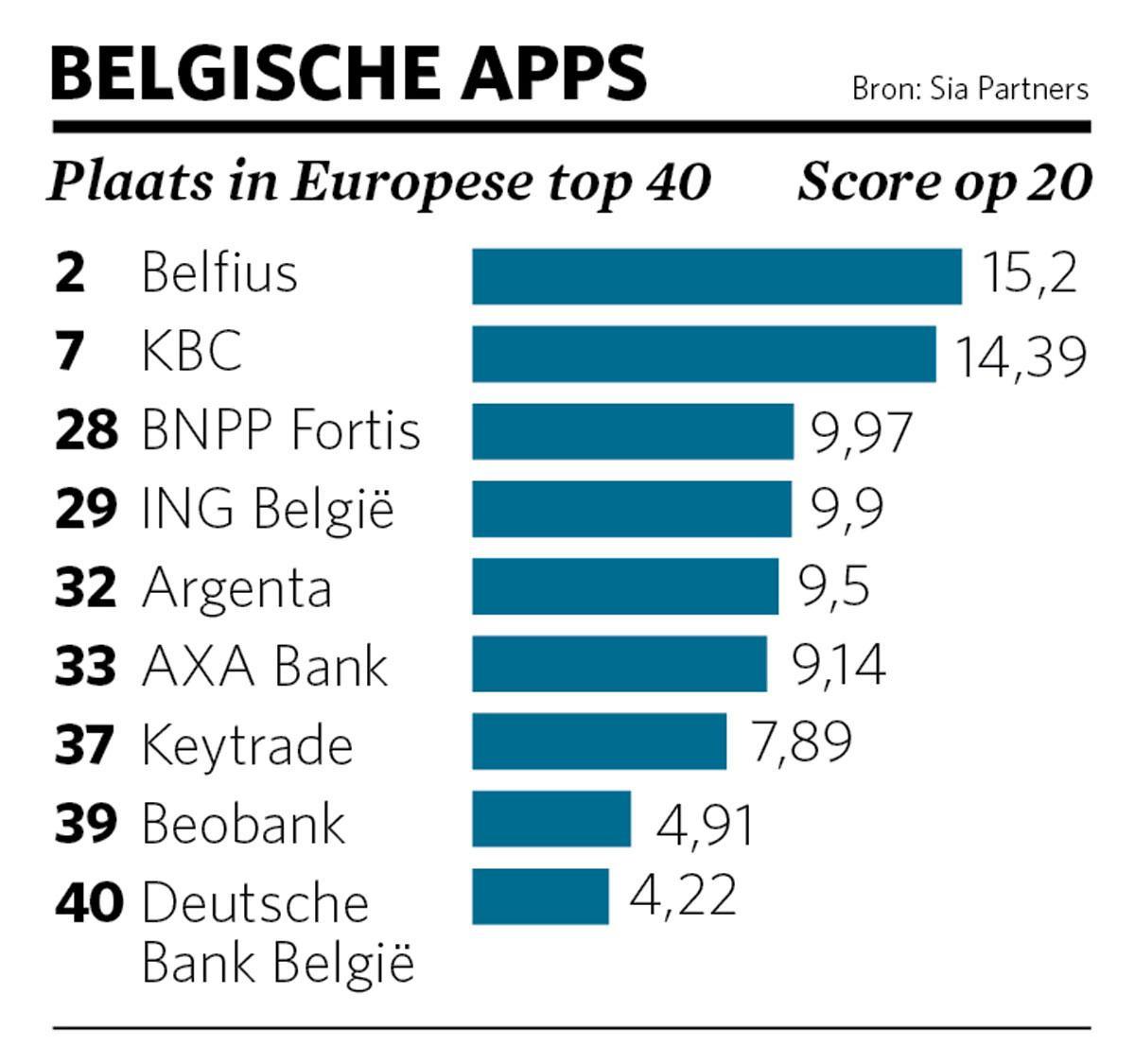

Apps van Belfius en KBC zijn Europese top, DE rest valt door de mand

De apps van de banken Belfius en KBC behoren tot de beste in Europa. Het verschil met de rest is groot. Geen enkele andere Belgische bankenapp haalt een goede score, blijkt uit een studie van de gespecialiseerde consultant Sia Partners.

Nergens anders dan in België zijn de verschillen tussen de apps van de banken zo groot. Dat constateert Sia Partners na een analyse van veertig bankenapps in vijf Europese landen. Met die van Belfius heeft ons land een mobielebankapp die tot de Europese top behoort, zowel in functionaliteiten als in gebruiksvriendelijkheid (‘ user experience‘). De app van Belfius komt als de op een na beste in Europa uit het onderzoek. Enkel die van de neobank Revolut scoort beter.

Ook de app van KBC behoort tot de betere in Europa, vooral dankzij de innovatieve mogelijkheden die ze biedt (bijvoorbeeld tickets voor het openbaar vervoer kopen). Voor gebruiksgemak hangt de app van KBC in de middenmoot. Maar alles samen komt de mobiele applicatie als de op zes na beste in Europa uit de test.

De kloof met de rest is groot. Alle andere Belgische bankapps zitten onder het Europese gemiddelde. Vooral de gebruiksvriendelijkheid (‘hoe snel en eenvoudig is de app voor klanten om te begrijpen en te gebruiken?’) scoren de Belgische apps slecht, ook die van de grootbanken BNP Paribas Fortis en ING België. Helemaal onderaan de lijst staan de apps van Beobank en Deutsche Bank. Zij zijn de slechtste leerlingen van de klas in Europa.

Fout opgemerkt of meer nieuws? Meld het hier