Fusie- en overnamekoorts stijgt, maar geen euforie

Het regent sinds begin dit jaar grote fusie- en overnamedeals. Het vertrouwen is terug, maar Europese bedrijven zijn vooral de prooi en niet de jager.

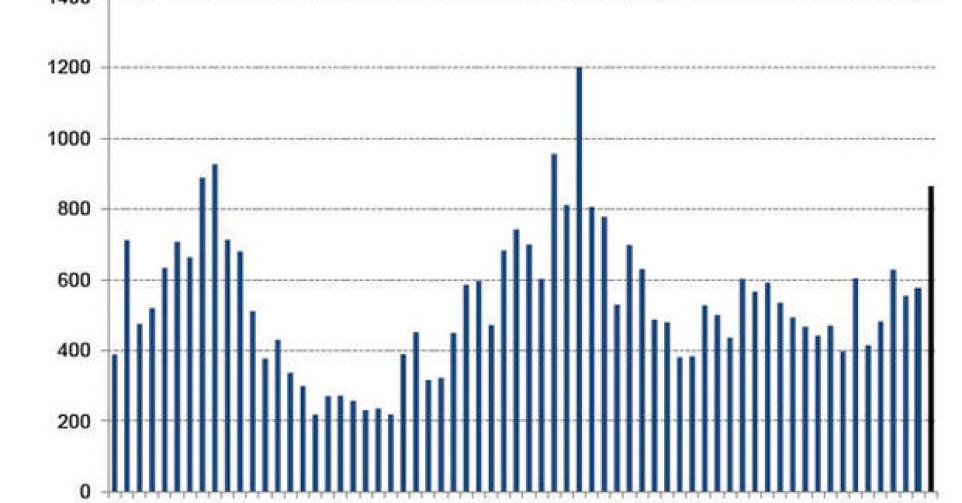

Fusies en overnames zitten opnieuw in de lift. In de eerste vier maanden van dit jaar zijn wereldwijd al 1000 miljard dollar aan deals aangekondigd, dubbel zoveel als in dezelfde periode vorig jaar.

Opvallend is dat de deals groter worden: bij 45 procent van de aangekondigde transacties zijn bedragen van meer dan 10 miljard dollar gemoeid. Dat benadert de piek van de overnamegolf in de jaren negentig. Het is ook een verklaring voor het stijgende aantal transacties dat deels gefinancierd wordt met aandelen. Grote overnames vereisen sneller een deel financiering in aandelen, kleinere overnames worden meestal volledig in cash betaald. Zo bestaat het monsterbod van Pfizer op AstraZeneca voor 70 procent uit aandelen. Facebook financierde zijn bod op WhatsApp voor 80 procent met eigen aandelen.

De farmaceutische sector spant de kroon in de recente golf van deals, met vier van de grootste tien biedingen. Het voorlopige hoogtepunt is het bod van bijna 100 miljard dollar van het Amerikaanse Pfizer op het Britse AstraZeneca. De grote kleppers in de sector hebben de voorbije tien jaar hun schulden van de vorige overnamegolf in de jaren negentig afgebouwd. Onderzoek wordt duurder, en bovendien komt de concurrentie van generische geneesmiddelen opzetten. Het is dan ook geen verrassing dat de farmareuzen aan het overnemen en fuseren slaan om het tij te keren.

Inhaalbeweging

De waarde van de aangekondigde fusies en overnames komt in de buurt van het record van 1400 miljard dollar in de eerste vier maanden van 2007. Dat kan erop wijzen dat de markten opnieuw te euforisch worden. In een recent rapport wijzen analisten van Citigroup er echter op dat de opstoot van fusies en overnames vooral een inhaalbeweging is op de sterk gestegen aandelenmarkten en geen teken van markteuforie. De aangekondigde deals van de voorbije drie maanden vertegenwoordigen 1,6 procent van de totale marktkapitalisatie, tegenover 2,5 procent bij vorige marktpieken in 1999 en 2007.

Een belangrijk verschil is ook de financiering van de deals: in 2007 maakten overnames volledig gefinancierd met schulden (leveraged buy-outs of LBO’s) 20 procent van alle deals uit. Nu is dat slechts 4 procent. De private-equityspelers – de belangrijkste actoren in de LBO-markt – zijn tot nu toe vooral verkopers geweest. Citigroup verwacht dat die spelers, die op veel cash zitten, de komende kwartalen opnieuw actiever worden als kopers.

Stijgend vertrouwen

Een belangrijke evolutie is dat vooral Amerikaanse ondernemingen bieden op Europeaanse bedrijven. Amerikaanse ondernemingen zijn doorgaans een stuk groter dan hun Europese tegenhangers. Vergelijk bijvoorbeeld de beurswaarde van Alstom (7 miljard euro vóór het bod van GE) met die van GE (190 miljard euro). Bij de 25 ondernemingen met de grootste beurswaarde is geen enkele onderneming uit de eurozone.

De Amerikanen zitten ook op grote bergen cash in het buitenland, in totaal zo’n 1000 miljard dollar. 45 procent van dat bedrag is in handen van een twintigtal bedrijven, met op kop Apple, Microsoft en Google. Als ze dat geld repatriëren naar hun thuisbasis, worden ze er zwaar op belast. Bovendien kunnen ze zeer goedkoop lenen en zijn Amerikaanse aandelen vandaag duur, en dus ideaal als betaalmiddel voor overnames.

Al die elementen – veel cash, lage rentevoeten, stijgende aandelenkoersen – waren ook vorig jaar al aanwezig. Volgens Citigroup is het stijgende vertrouwen bij de Amerikaanse CEO’s en bestuursraden de voornaamste drijfveer achter de sterke opmars van fusies en overnames. De economische toestand in het Verenigd Koninkrijk en de eurozone is sterk verbeterd, waardoor managementteams eindelijk het vertrouwen hebben om lang overdachte fusies of overnames ook effectief uit te voeren. Het feit dat de aandelenkoersen in Europa gestegen zijn, maakt het gemakkelijker Europese aandeelhouders te overtuigen om te verkopen. Ook de gedachte dat de concurrentie mogelijk een bod overweegt op een gewilde prooi zet CEO’s ertoe aan sneller zelf een bod uit te brengen.

Groeischaarste

De grote fusies en overnames van de jaren 2000 draaiden voornamelijk rond schaarse grondstoffen als olie, goud en industriële metalen. Nu hebben de grote deals opnieuw klassieke motieven zoals kostenbesparingen en de verovering van marktaandeel. Een groter marktaandeel geeft meer macht in de prijszetting, wat een belangrijke troef is in zowel deflatoire als inflatoire omgevingen.

Sinds kort speelt ook een nieuw motief mee: de mogelijkheid om de maatschappelijke zetel te verplaatsen naar een fiscaal vriendelijker land. Zo heeft Pfizer plannen om de zetel na de fusie met AstraZeneca te verhuizen naar het Verenigd Koninkrijk. Dat heeft niet alleen een lagere vennootschapsbelasting, het is ook makkelijker en goedkoper om buitenlandse winsten te repatriëren.

Niet iedereen gaat akkoord met de these dat het groeiende vertrouwen achter de fusie- en overnamekoorts zit. Zo wees The Economist erop dat sommige analisten vermoeden dat achter de deals een schrijnend gebrek aan groeiopportuniteiten zit. In een stagnerende markt is de enige mogelijkheid om meer omzet te draaien een overname van of een fusie met een concurrent. Bovendien kunnen Amerikaanse CEO’s hun aandeelhouders niet langer tevreden houden met de inkoop van eigen aandelen of hogere dividenden. Omzet- en winstgroei staat opnieuw bovenaan op de agenda. Of fusies en overnames het antwoord zijn, is maar de vraag. De geschiedenis toont dat deze deals meestal slecht aflopen.

Fout opgemerkt of meer nieuws? Meld het hier