Digitale technologie speelt verzekeringsmakelaar niet weg

De verzekeringsmakelaars verliezen nauwelijks marktaandeel in ons land en blijven de grootste speler op de markt. Met dank aan een aantal grote verzekeraars die in hun digitale strategie kiezen voor een samenwerkingsmodel met de tussenpersonen.

Met de al zo vaak voorspelde teloorgang van de verzekeringsmakelaar valt het al bij al nog mee. In 2016 verloor de makelarij wat terrein, maar die geringe terugval is niets om over naar huis te schrijven, luidt het in de meeste recente studie van sectorfederatie Assuralia over de distributiekanalen van verzekeringsproducten.

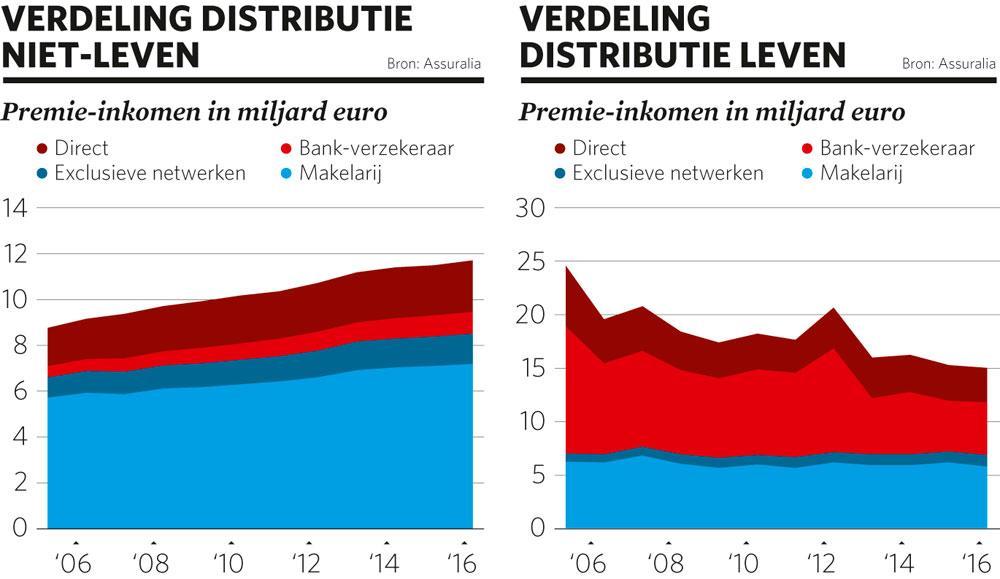

In schadeverzekeringen is de onafhankelijke verzekeringsmakelaar goed voor 61 procent van de premie-inkomsten. Bovendien wist de makelarij haar omzet ook nog eens met 90 miljoen euro te vergroten. Geen enkel ander distributiekanaal deed haar dat na.

Op langere termijn verliezen de makelaars weliswaar mondjesmaat terrein, maar de voorbije jaren is de distributie in niet-leven nagenoeg ongewijzigd gebleven.

Opmerkelijk is dat de makelaars ook in levensverzekeringen uitgegroeid zijn tot de belangrijkste speler, met een marktaandeel van 39 procent. Dat komt vooral omdat de bank-verzekeraars, de traditionele marktleiders in leven, hun aandeel zagen terugvallen van 48 procent in 2005 tot 33 procent in 2016.

De jongste jaren zijn de makelaars vooral gegroeid in tak23 (levensverzekeringen waarvan de opbrengst gekoppeld is aan een beleggingsfonds), terwijl ze hun sterke positie in groepsverzekeringen wisten te consolideren.

Klantentevredenheid

De klassieke uitleg voor die prestatie is dat verzekeringen vaak complexe producten zijn, waardoor de klant behoefte heeft aan ondersteuning van een vertrouwenspersoon. “En hoe sneller de wereld digitaal wordt, hoe meer mensen behoefte hebben aan fysieke ondersteuning”, zegt Wim Decraene, managing director van Accenture Digital.

De bemiddelaar kan zijn toegevoegde waarde aantonen door ervoor te zorgen dat een klant de juiste dekking of het juiste financiële advies krijgt. En bij de afhandeling van een schadegeval kan een onafhankelijke adviseur zich aan de zijde van de klant scharen en druk uitoefenen op de verzekeringsmaatschappij.

“Onderschat de rol van een goede makelaar niet, de toegekende schadevergoeding zal vaak hoger liggen”, zei Ageas-topman Bart De Smet in januari in Trends.

Maar volgens anderen is dat een perceptie die niet meer klopt met de realiteit. Volgens Marc Raisière, CEO van Belfius, is de klantentevredenheid groter bij klanten die direct verzekerd zijn of via een bankkantoor.

In elk geval is het maar de vraag of de makelaars hun marktpositie zullen weten te behouden in een markt die steeds digitaler wordt. Banken hebben allerlei apps ontwikkeld voor betaal- en spaarproducten, en zoeken nu naar manieren om die ervaring op andere gebieden in te zetten. Bijvoorbeeld in de schadeverzekeringen (zie kader ‘Bank-verzekeraars zijn disruptief voor makelaarsmodel’).

Driehoeksrelatie

Toch is er een factor die in het voordeel van de makelaars speelt, onderstreept Wim Decraene van Accenture Digital: “Er zijn nogal wat grote verzekeraars, zoals AG en AXA, die in hun digitale model rekening houden met de tussenpersoon. Ze ontwikkelen digitale tools die helpen om de marktpositie van de makelaars te verstevigen.”

“Waar het distributiemodel van deze verzekeringsmaatschappijen vroeger lineair was (verzekeraar-makelaar-eindklant) is dat nu een driehoeksrelatie geworden”, zegt Decraene. In samenwerking met de Vlerick Business School onderzocht Accenture de invloed van digitale technologie op de tussenpersoon in de verzekeringssector. “De drie partijen kunnen via de digitale technologie met elkaar interageren. Daardoor kunnen de verzekeringsmaatschappijen de makelaars helpen, en bouwen ze zelf kennis en vaardigheden op over wat de klant wil en hoe hij bediend wil worden.”

Bovendien vermijden de verzekeraars op die manier een prijzenoorlog. Want als iedereen digitaal en rechtstreeks naar de eindklant tapt, dreigen we te evolueren naar een louter prijsvergelijkingsmarkt zoals in het Verenigd Koninkrijk, waarschuwt Albert Verlinden van de federatie van financiële tussenpersonen: “Als enkel de kostprijs van een verzekering nog telt, is dat niet goed voor de klant maar ook niet voor de verzekeraar.”

Een mooi voorbeeld van de samenwerking tussen verzekeringsmaatschappij en makelaar vindt Decraene bij AG Insurance, niet toevallig een klant van Accenture. “AG heeft een digitaal instrument gecreëerd, WeActivate, dat makelaars helpt promotiemateriaal te personaliseren en campagnes op sociale media te voeren. Maar het biedt ook templates om een website te bouwen en in te spelen op zoekopdrachten van potentiële klanten.”

Phygital

Een andere toepassing is Vivay, een gamma verzekeringsproducten dat AG ontwikkelde voor niet-frequente kortetermijnrisico’s (bv. kindzorg-, maandbudget-, huur-, studiekostenverzekering). Klanten kunnen die producten online kopen, maar ook makelaars kunnen ze verkopen. En zelfs als een klant een Vivay-product autonoom en digitaal aankoopt, kan hij er nog voor kiezen zijn dossier bij een makelaar onder te brengen. “Zowel WeActivate als Vivay is een voorbeeld van de hybride strategie die AG volgt”, zegt Decraene. In consultancytermen heet dat ‘ phygital‘, een combinatie van fysieke kantoren versterkt met digitale tools.

Volgens Decraene bewijst een bedrijf als Corona Direct (een dochter van Belfius) dat een model zonder tussenpersonen ook kan werken: “Vooral voor eenvoudige producten, zoals de kilometerverzekering. Om complexere producten te verkopen, is voorlopig nog een andere aanpak nodig. Misschien zullen alle producten ooit online te verkrijgen zijn, maar dat kan nog een hele tijd duren. Intussen hebben de makelaars de kans zich te ontwikkelen in een nieuwe rol. Die ligt, net als voor de bankagentschappen, bij meer advies, dienstverlening en een proactieve klantenaanpak.”

Decraene gelooft in het toekomstpotentieel van de samenwerking tussen verzekeraars en makelaars. “De makelaars moeten zelf digitale vaardigheden ontwikkelen, maar de verzekeringsmaatschappijen kunnen hen daarbij helpen. Bijvoorbeeld door data te analyseren waardoor ze meer inzicht krijgen in de behoeften van de klant. Met die kennis kan de makelaar aan de slag en de klant beter bedienen.”

Niet elke makelaar heeft voldoende dynamiek om die weg in te slaan, beseft Decraene: “Wellicht daalt hun aantal de komende jaren en evolueren we, net als in de banksector, naar grotere kantoren die meer expertise bieden. Maar als de makelaar de technologie op een slimme manier gebruikt, kan dat zijn verdienmodel ten goede komen. Dankzij de digitalisering kan hij eenvoudige producten, waarop hij weinig commissie krijgt, tegen lagere kosten verkopen. Met de tijd die daardoor vrijkomt, kan hij inspanningen doen om complexere producten met meer toegevoegde waarde te verkopen.”

‘Bank-verzekeraars zijn disruptief voor makelaarsmodel’

Marc Raisière, de CEO van Belfius, gelooft niet in de toekomst van de makelarij. Belfius werkt zowel als bank-verzekeraar (Belfius Insurance), met verzekeringsagenten (DVV) als via een directe poot (Corona Direct).

Dat een groep als KBC mooie winstcijfers kan voorleggen, heeft veel te maken met haar model van geïntegreerde bank-verzekeraar. De staatsbank Belfius werkt aan een gelijkaardig concept, waarin de bank en het verzekeringsbedrijf nauw samenwerken.

Het voordeel ligt vooral in de onestopshopping. Klanten kunnen bancaire en verzekeringsproducten in dezelfde winkel kopen. Voor de financiële instelling betekent dat een diversificatie van haar inkomsten en een versterking van de klantenrelatie. Cross-selling biedt grote commerciële mogelijkheden: aan bankklanten kun je verzekeringsproducten verkopen en omgekeerd. En zeker als het digitaal kan, via één app bijvoorbeeld, levert het belangrijke kostenvoordelen en operationele synergie op.

“Ik geloof heel sterk in het model van geïntegreerde bank-verzekeraar, zoals KBC en Belfius het toepassen”, zegt Raisière, die zijn strepen in de verzekeringswereld veroverde bij AXA. “In dat model lopen het belang van de bank en dat van de verzekeraar gelijk. Er is geen conflict van wie de klant is. Dat is heel anders in het geval van BNP Paribas Fortis, dat een distributieovereenkomst heeft met AG Insurance.”

Volgens Raisière zijn de bank-verzekeraars disruptief voor de makelarij. “De kracht van bank-verzekeraars is dat ze de distributiekanalen controleren. In een wereld die digitaler wordt, kunnen we zo de klant beter benaderen en de schadeafhandeling vlot laten verlopen. Belfius mikt dan ook op een tweecijferige groei in verzekeringen, vooral in niet-leven.”

Fout opgemerkt of meer nieuws? Meld het hier