De sluipende belastingverhoging of waarom ondernemers woedend zijn

Trends selecteerde de beste artikels van 2017. Een daarvan is dit artikel uit juni over de sluipende belastingverhoging.

Dit artikel verscheen eind juni in Trends.

Begin dit jaar is de roerende voorheffing nog eens gestegen: van 27 naar 30 procent. Dat doet zelfstandigen en kmo-ondernemers pijn.

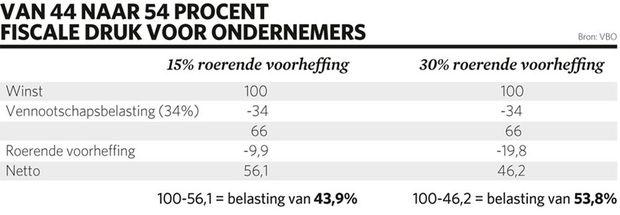

Wie een eigen vennootschap heeft en zich vergoedt met de winst die aan het einde van de rit overblijft, moet daar niet alleen de hoge vennootschapsbelasting (33,99 procent) op betalen, maar ook almaar meer roerende voorheffing. Van elke 100 euro winst vloeit meer dan de helft (53,8 euro) naar de fiscus. Dat is 10 euro meer dan vijf jaar geleden.

Tegenwoordig is er geen betere manier om kmo-ondernemers en zelfstandigen in de gordijnen te jagen dan de termen ‘rechtvaardige fiscaliteit’ en ‘roerende voorheffing’ in één zin te gebruiken. Ze voelen zich gerold door een belastingverhoging waar nog amper over gesproken wordt: de roerende voorheffing, waarvan het tarief in vijf jaar tijd is gestegen van 15 naar 30 procent. De jongste verhoging – van 27 naar 30 procent – werd in oktober 2016 beslist door de federale regering en is sinds begin dit jaar een feit.

Dat heeft een direct gevolg voor zelfstandigen en kmo-ondernemers die via een vennootschap werken en daar hun inkomsten uit halen. Velen onder hen hebben jaren geleden een vennootschap opgericht in een fiscaal veel gunstigere omgeving dan vandaag. Dat zit zo: wie een vennootschap heeft en zich vergoedt met de winst die aan het einde van de rit overblijft, betaalt daar 33,99 procent vennootschapsbelasting op plus roerende voorheffing als de winst wordt uitgekeerd. Toen het tarief van de roerende voorheffing 15 procent bedroeg, kwam de totale belastingdruk op 44 procent uit. Liever dat dan zich als zelfstandige of ondernemer een loon uit te betalen, dachten veel zaakvoerders. Via de vennootschap werd de hoogste 50 procentschijf uit de personenbelasting vermeden. Met de gemeentelijke opcentiemen kon die fiscale druk zelfs oplopen tot 55 procent.

De bottomline is dat zelfstandige ondernemers en managementvennootschappen gesjareld zijn en meer betalen dan vroeger

Maar de vennootschapsstructuur is niet langer interessant. De fiscale druk is gestaag gestegen naar bijna 54 procent door het optrekken van de roerende voorheffing (zie kader Van 44 naar 54 procent fiscale druk voor ondernemers). Unizo-topman Karel Van Eetvelt is niet te spreken over die hogere belastingdruk voor wie bijvoorbeeld via een bvba werkt: “Het enige waar het om te doen is, is ons meer belasten. Voor kleine ondernemers wordt optimaliseren moeilijker en blijft de factuur stijgen. Er is niet alleen de roerende voorheffing van 30 procent. In de vennootschapsbelasting worden veel reële aftrekbare kosten door de fiscus verworpen. Dan zit je boven het tarief van 34 procent in de vennootschapsbelasting en fiets je richting 40 procent. Met dan nog eens een roerende voorheffing van 30 procent die niet progressief is, is dat een hoge belastingvoet. Ondernemingsrisico wordt op die manier ontmoedigd. Daarnaast blijft de regering aanmodderen met het debat over de meerwaardebelasting. Dat voedt de onzekerheid. Wij merken dat er beduidend meer opmerkingen binnenkomen over bedrijfsfiscaliteit. Onze leden zijn geërgerd door de oplopende fiscale druk.”

Managementvennootschappen

De fiscus viseert de managementvennootschappen al een tijd, signaleert Jan Tuerlinckx van het gelijknamige fiscale advocatenkantoor: “Ook de rechtbanken leggen een zware bewijslast op voor de vergoedingen die de managementvennootschap aan de werkvennootschap aanrekent voor haar prestaties. Ze worden dikwijls verworpen als kosten van de vennootschap omdat ze zogezegd overdreven zijn. Het gevolg is dat de managers zich steeds meer gewoon een serieus loon uitbetalen. Ondanks alle sociale en fiscale lasten blijkt dat vaak goedkoper.”

En dat was misschien wel de bedoeling, redeneert Axel Smits, de voorzitter van PwC België en het hoofd van de Europese fiscale poot van het kantoor: “Het is duidelijk dat de beleidsmakers het verschil tussen de personenbelasting enerzijds en een combinatie van de vennootschapsbelasting en de roerende voorheffing anderzijds willen beperken.”

Anton van Zantbeek, fiscaal expert bij Rivus, stelt vast dat die hoge fiscale druk de ondernemers verplicht zichzelf hogere lonen uit te keren, waardoor de sociale bijdragen toenemen en ook de personenbelasting op extra inkomsten kan rekenen. “De kostenaftrek wordt sterk gereglementeerd en op die manier wordt de vennootschapsbelasting steeds meer een belasting op omzet in plaats van op winst.”

Geen lagere vennootschapsbelasting

De hogere roerende voorheffing is niet alleen een bron van ergernis voor zelfstandigen en kmo-ondernemers. Ook bij grote bedrijven heerst veel ongenoegen. Een steeds groter deel van de dividenden die bedrijven uitkeren aan aandeelhouders verdwijnt in de staatskas. “Dat is zeer nadelig voor aandeelhouders die ook dividenden uit het buitenland ontvangen en die een dubbele belasting ondergaan. Bijvoorbeeld de Franse bronbelasting van 15 procent op het volledige bedrag en de roerende voorheffing van 30 procent op het saldo. In zo’n geval is er een voorheffing van 40,5 procent van toepassing in plaats van 30 procent”, legt VBO-topman Pieter Timmermans uit. “Veel bedrijven klagen over de brutale en plotse stijging van de roerende voorheffing. Dat is natuurlijk een platte belastingverhoging, want er staat helemaal niets tegenover. Er is no value for money. Het geld gaat gewoonweg naar het dichten van het begrotingstekort in plaats van naar een hervorming van de vennootschapsbelasting.”

Daarmee legt Timmermans de vinger op de zere plek: de stijging van de roerende voorheffing maakt geen deel uit van een bredere hervorming van de bedrijfsfiscaliteit. Werkgeversorganisaties stonden altijd open voor een discussie over een hogere roerende voorheffing. Maar enkel als een compensatie voor een substantiële verlaging van de vennootschapsbelasting. Daarop blijft het wachten. “De compenserende maatregelen waarmee de vennootschapsbelasting zouden moeten worden verlaagd, zijn al gebruikt in de begroting”, zucht Karel Van Eetvelt.

“Er is behoefte aan meer ondernemerschap, meer risicokapitaal. In tijden waarin men het geld op spaarboekjes probeert te mobiliseren, is een verhoging van de roerende voorheffing zonder een verlaging van de vennootschapsbelasting bijzonder nefast. Een verhoging van de roerende voorheffing leidt zo tot een stijging van de kosten van het kapitaal, waardoor de financiering van bedrijven wordt bemoeilijkt. En het is nog niet zeker of die verhoging in fine ook de begroting goed zal uitkomen. Het gevoel bestaat dat men met 30 procent te ver is gegaan”, aldus Timmermans.

De brutale en plotse stijging van de roerende voorheffing is een platte belastingverhoging, want er staat helemaal niets tegenover

Het VBO wil de discussie over de verlaging van de roerende voorheffing opnieuw openen, want met die 30 procent heeft België het hoogste tarief in de Europese Unie. Al zegt Pieter Timmermans er direct bij dat de hervorming én de verlaging van de vennootschapsbelasting prioritair is. “We pleiten voor de vennootschapsbelasting voor een gefaseerd plan, waarbij een eerste grote stap wordt gedaan om vanaf 2018 het nominale tarief voor alle bedrijven onder 30 procent te brengen, bijvoorbeeld 28 procent, samen met de invoering van de fiscale consolidatie (moeder- en dochterbedrijven worden fiscaal behandeld alsof ze één bedrijf zijn, nvdr) en het behoud van de notionele-intrestaftrek. Dat alles moet kaderen in een stevige resultaatsverbintenis, waarbij men op termijn evolueert naar een nominaal tarief van maximaal 24 procent.”

Moet het tarief van de roerende voorheffing in het debat van de lagere vennootschapsbelasting worden meegenomen? Niet iedereen is even enthousiast over de afruil tussen een lagere vennootschapsbelasting en een hoger tarief in de roerende voorheffing. Anton van Zantbeek noemt de koppeling “een denkfout”. “Op het eerste gezicht lijkt het logisch dat de roerende voorheffing mag worden opgetrokken als de vennootschapsbelasting daalt en er meer wordt uitgekeerd aan de aandeelhouders”, zegt hij. “Voor de gereserveerde winsten uit het verleden is dat niet meer logisch. Die winsten werden gereserveerd na de betaling van de hoge vennootschapsbelasting van toen. En bij de uitkering geldt de hogere dividendbelasting. De staat passeert dus twee keer langs de kassa.”

Hoge taksen op dividenden

Nochtans pleitte de Hoge Raad voor Financiën vorige zomer in een rapport over een hervorming van de vennootschapsbelasting voor die afruil. Een lagere vennootschapsbelasting moet gecompenseerd worden door meer roerende voorheffing, anders dreigt een daling van de vennootschapsbelasting voor de kleine ondernemingen tot een te grote kloof tussen de belasting van eenmanszaken en die van vennootschappen te leiden. Dat zou een vlucht richting managementvennootschappen veroorzaken. In zijn studie stelde de Hoge Raad voor de vennootschapsbelasting te verminderen tot 25 procent en dat te compenseren met een roerende voorheffing van 34 procent.

“Hier worden twee zaken door elkaar gehaald”, repliceert Unizo-topman Karel Van Eetvelt. “Het 50 procenttarief in de personenbelasting telt pas vanaf 38.080 euro per jaar, het tarief van de vennootschapsbelasting en de roerende voorheffing wordt al geheven vanaf de eerste euro.” Ook Anton van Zantbeek laakt de vergelijking als zouden dividenden met een roerende voorheffing van 30 procent lager belast zijn dan het arbeidsinkomen (tot 50 procent). “De Belgische lasten op arbeid behoren inderdaad tot de hoogste van de OESO, maar dat geldt ook voor dividenden”, redeneert hij.

Dividenden worden bruto belast. Beursbelastingen, bewaar- en beheerskosten mogen niet in rekening worden gebracht. “Het tarief van 50 procent op arbeid wordt in de praktijk sterk verminderd door de progressiviteit en allerlei voordelen, zoals het huwelijksquotiënt, de woonbonus, het meerwerkinkomen en aftrekken allerhande”, rekent Van Zantbeek. “Voorts moet ook de vennootschapsbelasting van 34 procent meegerekend worden. Op de overblijvende winst van 66 procent geldt een belasting van 30 procent. Van de 100 euro winst die een bedrijf maakt, vloeit 54 procent naar de Belgische staat. Een werknemer houdt dus meer over na de belasting op arbeid dan een zelfstandige uit zijn werk. Rechtvaardig is dat niet.”

Ondernemers grommen over hoge roerende voorheffing

Stefan Coucheir, Antenno

“De verhoging van de roerende voorheffing naar 30 procent is wat ondergesneeuwd. Ik vind het frustrerend dat de regering dat niet direct heeft gekoppeld aan de verlaging van de vennootschapsbelasting. Je wordt zwaarder belast dan een werknemer. Dat is absurd”, zegt Stefan Coucheir, de CEO van het consultancybedrijf Antenno, dat organisaties helpt klantgerichter te denken, handelen en communiceren.

Eddy Vertommen, Busbar Systems Belgium

In 2001 richtte Eddy Vertommen de bvba Busbar Systems Belgium op, een zelfstandige verdeler van EAE-producten, voornamelijk de railkokersystemen of busbaren en verlichting in België en Luxemburg. “Ik betaal mij zo weinig mogelijk loon uit, maar na goede jaren volgt steevast een dividend. Dat is voor veel zelfstandigen noodzakelijk. Soms willen ze zichzelf ook iets extra’s gunnen. Wel, die extra’s worden niet meer tegen 15 procent maar tegen 30 procent belast. Voor velen is het geld een deel van hun latere pensioen. Daar wordt zwaar op beknibbeld.”

Grete Remen, Damhert, Vlaams Parlementslid N-VA

Grete Remen is én Vlaams Parlementslid én CEO van haar familiebedrijf Damhert Nutrition in Heusden-Zolder, een fabrikant van natuurproducten en functionele voeding. “De verhoging van de roerende voorheffing vormde een onderdeel van een evenwichtig fiscaal pact. Een cruciaal element in dit pact is de verlaging van de vennootschapsbelasting”, zegt ze. “Ik blijf hoopvol. De regering-Michel heeft nog twee jaar om het ondernemingsklimaat voor lange tijd in de goede plooi te leggen. Ik pleit voor een grondige hervorming van de vennootschapsbelasting en een verlaging van de roerende voorheffing. Het zijn hoofdzakelijk de kmo’s die de gevolgen dragen van de belastingverhoging op dividenden, want zij hebben niet de mogelijkheid via dubbele internationale belastingverdragen daaraan te ontkomen.”

Fout opgemerkt of meer nieuws? Meld het hier