De Europese economie beleeft gouden tijden, maar voor hoe lang?

Na jaren van malaise gaat het weer goed met de Europese economie. Het langverwachte herstel zal niet onmiddellijk verdwijnen. En toch is het niet duurzaam. “We zitten op het maximum van onze capaciteiten. Meestal hou je dat niet lang vol.”

Het glas leek een jaar geleden op zijn best halfleeg. Niet alleen weigerde de economie al jarenlang vaart te winnen, de vrees was dat de politiek het herstel kon doen ontsporen. Want na de brexit en de verkiezing van Donald Trump trokken nu de Fransen en de Duitsers naar de stembus. Bij een overwinning voor een populistische partij zou de toekomst van het Europese project op de helling staan.

Maar voor de doemdenkers werd 2017 een verschrikkelijk jaar: het ging almaar beter, vooral in de eurozone. Economen moesten daardoor hun prognoses naar boven bijstellen, iets wat ze al jaren niet meer hadden gedaan. De eurozone is uiteindelijk met liefst 2,4 procent gegroeid, denkt de Europese Centrale Bank (ECB). Wie dat aan het begin van het jaar durfde te voorspellen, werd voor gek verklaard.

De muntunie profiteerde van een ‘goudlokje-scenario’ van lage rentes, een relatief zwakke euro, een toename in de wereldhandel en een aantrekkende wereldeconomie. “Alle ingrediënten waren aanwezig. Wat we onderschat hebben, was de kracht van het samenspel van al die factoren”, zegt Carsten Brzeski, hoofdeconoom van ING Duitsland.

‘Zelfs de grootste scepticus is er stilaan van overtuigd dat het weer beter gaat’ (William Devulder, BNP Paribas)

De eurozone won ook uit zichzelf aan kracht, getuigen de sterke consumptie- en investeringscijfers. William De Vijlder, hoofdeconoom van BNP Paribas, merkt dat het zichzelf versterkende herstel een psychologisch effect heeft gehad. “De knop is stilaan omgedraaid. Het herstel houdt nu toch al een lange tijd aan. Daardoor geraakt zelfs de grootste scepticus er stilaan van overtuigd dat het weer beter gaat.”

Bevestiging

Dit jaar belooft de bevestiging te brengen. De ECB verwacht dat de eurozone nog eens met 2,3 procent groeit. Voor ons land geldt overigens hetzelfde verhaal. De groei ligt hier weliswaar lager dan het gemiddelde, maar 2018 wordt volgens de Nationale Bank even goed als vorig jaar, toen de economie verrassend met 1,7 procent toenam.

Voorspellingen zijn natuurlijk maar voorspellingen, en die blijken weleens niet te kloppen. Wie weet springt de eurozone nog eens moeiteloos over de lat, al ligt die na een sterk 2017 wel een pak hoger. Brzeski kijkt vooral naar de investeringen. “De grote vraag is of die een korte opleving kennen of we het begin zien van een echte investeringscyclus. Is het een korte heropleving, dan moeten we vooral deze mooie tijd koesteren.”

De Vijlder kijkt naar de data voor het ondernemersvertrouwen, zoals de Duitse Ifo-index, die record na record breekt. “Dat sterke vertrouwen is terecht. Het is de weerspiegeling van wat we ook in de harde cijfers zien, zoals de groei en de werkloosheid. Maar ergens weten we dat dit niet kan blijven duren.” Volgens De Vijlder zijn de resultaten van een recente rondvraag bij ondernemers sprekend. Daaruit blijkt dat hun voornaamste bekommernis is geschikt personeel te vinden, niet dat er onvoldoende vraag is naar hun producten. “Dan weet je dat een extra versnelling moeilijk wordt.”

Minder rugwind

Vooral vanaf de tweede helft van het jaar verwachten economen dat het tij opnieuw kan keren. Als het zo goed blijft gaan als vandaag, dan zal de ECB snel meer duidelijkheid moeten brengen over het einde van haar stimulusprogramma, dat nu nog minstens tot september loopt. Zelfs een eerste renteverhoging kort nadien zal nadrukkelijk op de agenda komen te staan. Beleggers zullen daarop anticiperen, wat tot een stijging van de rentes en de euro kan leiden. De uitzonderlijke rugwind gaat dan met andere woorden wat minder hard waaien.

Miguel Jimenez, econoom bij de Spaanse grootbank BBVA, ziet nog risico’s. Zo moeten de brexitonderhandelingen opschieten als er een overgangsakkoord klaar moet zijn tegen maart 2019. “De brexit is een groter risico voor het Verenigd Koninkrijk, maar de discussies kunnen ook op de eurozone wegen.” De Spanjaard denkt ook aan de Italiaanse verkiezingen, die dit voorjaar op de agenda staan. “Italië is altijd een bron van onzekerheid, wegens zijn grote schulden en de eurosceptische partijen die hoog scoren in de peilingen.”

Het grootste vraagteken voor Jimenez zijn de gesprekken over de toekomst van Europa. Op de tafel liggen de versterking van de bankenunie en eventuele stappen naar een begrotingsunie. “Na de verkiezing van Emmanuel Macron tot president van Frankrijk was de verwachting dat we vooruitgang zouden boeken. Nu de regeringsvorming in Duitsland zo moeilijk loopt, is dat veel minder zeker.”

Ongunstige sterren

De sterren lijken ook niet gunstig te staan voor grote Europese akkoorden over meer integratie. Na de sancties tegen Polen voor zijn omstreden hervorming van justitie staan de tegenstellingen tussen oost en west net op scherp. “Hopelijk zullen de Europese leiders niet wachten tot er weer slechtere tijden aanbreken om hervormingen door te voeren”, zegt Brzeski. “Dat risico bestaat nu de noodzaak wat weg is.”

‘Vooraleer de zuidelijke landen hun achterstand kunnen inhalen, moet er eerst een vertraging komen in Duitsland’ (Carsten Brzeski, ING Duitsland)

De vervolmaking van de bankenunie met een gemeenschappelijke depositogarantie en een begrotingsunie vragen solidariteit. Daarvoor lijkt het water zelfs tussen de twee Europese trekkers – Frankrijk en Duitsland – ontzettend diep. “Er gaapt een kloof tussen noord en zuid, niet alleen economisch, maar ook mentaal”, zegt Jimenez. “Het vertrouwen, dat geschokt is door de crisis, moet heropgebouwd worden.”

Het zou helpen mochten de regio’s economisch naar elkaar toe groeien. “Daarvoor draait de Duitse economie momenteel te hard”, denkt Brzeski. “Vooraleer de zuidelijke landen hun achterstand kunnen inhalen, moet er eerst een vertraging komen in Duitsland. Nu blijft de kloof ongeveer even groot.”

Berlijn

KBC-hoofdeconoom Jan Van Hove wijst op het belang van de Duitse regeringsonderhandelingen voor heel Europa. “De vorige coalitie focuste op een overschot op de begroting en de afbouw van de schuld, hoewel die al bij de laagste van Europa was. Bij de nieuwe coalitie zal er meer appetijt zijn om te investeren.”

Duitsland staat zowel internationaal als in Europa onder toenemende druk om meer geld uit te geven, zodat het recordoverschot op de handelsbalans verkleint. “Je zou ook kunnen zeggen dat de Grieken maar meer moeten exporteren, maar zo eenvoudig is dat niet”, meent Van Hove. “De gemakkelijkste oplossing is inderdaad dat Duitsland meer consumeert en investeert.”

Hij merkt dat de geesten in Berlijn rijpen. “Het besef groeit dat zij de sleutel in handen hebben. Meer Duitse consumptie en investeringen zullen ook andere Europese economieën ten goede komen. Het herstel van dat evenwicht zou de komende jaren een heel belangrijke stimulans kunnen vormen voor de rest van de eurozone.”

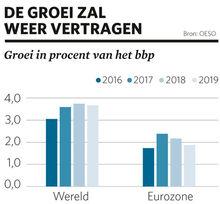

Vertraging

De komende jaren zal de groei wellicht weer vertragen. Van Hove schat dat de eurozone nu zowat aan haar potentiële groei zit. Dat is een theoretisch concept, dat aangeeft hoe snel de economie kan draaien zonder dat ze oververhit. Economen schatten die potentiële groei op 1,5 tot maximaal 2 procent. “Dat wil zeggen dat we op het maximum van onze capaciteiten zitten. En dat hou je meestal niet lang vol”, aldus Van Hove.

“Als je die groei van 2 procent wil volhouden, dan moet je de potentiële groei verhogen. Daarvoor moet je investeren in de economie, en in scholing en innovatie. Dat is de grote werf de komende jaren voor alle Europese lidstaten en de Europese Commissie. Anders zullen de gouden hersteljaren die we nu zien, weer verdwijnen.”

In ons land moet de overheid de arbeidsmarkt onder handen nemen. “Dat is een oud zeer, maar het probleem is nu actueler”, besluit Van Hove. “Investeringen zijn broodnodig, maar er is een probleem met de arbeidsmarkt. Die heeft te weinig potentieel. Ik hoor heel vaak van ondernemers dat ze wel geld hebben en projecten om in te investeren, maar dat ze geen personeel vinden. Dat zijn pijnlijke verhalen.”

Abnormaal lang

Zolang die structurele problemen niet zijn aangepakt, dreigt het dus bij een tijdelijke heropleving te blijven. “In de Zuid-Europese landen zien we vooral een inhaalbeweging”, zegt Brzeski. “Zij komen van erg ver, en boeken daarom nu meer groei. Dat kan nog wel een tijdje duren. Maar er zijn ook nog een aantal jaren conjuncturele groei nodig voor we weer een structureel sterkere economie hebben.”

In de VS lijkt de expansie na negen jaar stilaan op haar laatste benen te lopen, al geloven veel economen dat de belastingverlaging voor een verlengstuk kan zorgen. Brzeski nuanceert ook het gevaar van een dip in de Amerikaanse economie “Het is niet meer zo dat als de VS niezen, de rest van de wereld een verkoudheid krijgt. Dat is sterk verminderd.”

In Duitsland loopt de cyclus volgens Brzeski bijna gelijk met de VS, “die loopt ook stilaan op zijn einde.” “In 2019 komt er wellicht een vertraging.” Voor Brzeski opnieuw geen rampscenario: “Voor de crisis is gebleken dat Europa kan blijven groeien zonder dat Duitsland de motor is.” De Vijlder besluit even hoopvol: “We hebben een abnormaal traag herstel gezien, misschien duurt de groei even abnormaal lang.”

‘België moet investeren’

“Als je het hele plaatje bekijkt, doet België het zeker niet slecht”, zegt Jan Van Hove, hoofdeconoom van KBC. “Een kleine open economie als de Belgische vaart mee met de rest van de EU, en daar gaat het momenteel goed. Maar de Belgische groei blijft onder het Europese gemiddelde, en dat is een slecht teken.”

Wat is er mis? “De Belgische overheid heeft geen geld om te investeren en dat weegt op de groei”, zegt Van Hove. “Zo investeert België te weinig in mobiliteit, terwijl dat juist een belangrijke bron is van groei. Bovendien zullen doelgerichte overheidsinvesteringen ook de private investeringen stimuleren.”

België zal dus moeten besparen en zijn overheidsbeslag afbouwen. “Op korte termijn wegen besparingen op de groei, maar op termijn vergroten ze onze slagkracht”, aldus Van Hove. “In verhouding tot de economie behoren onze overheidsuitgaven tot de hoogste van de wereld. Voor een stuk is dat het resultaat van maatschappelijke keuzes. Een grote overheid is nog geen slechte overheid, maar we mogen minstens een efficiënte overheid verwachten. Onze overheidsuitgaven moeten we dus heroriënteren naar investeringen. Alleen zo kan België in het koppeloton van de eurozone blijven.”

Een efficiënte overheid moet nog worden aangevuld met een goed ondernemingsklimaat en veel innovatie. “Ik zeg niet dat we op die terreinen slecht bezig zijn in België, ” zegt Van Hove. “Maar een tandje bijsteken mag altijd, bijvoorbeeld door onze innovatie-inspanningen meer te verzilveren via commerciële toepassingen. In het kader van een studie heb ik onlangs de samenstelling van de Belgische belastingontvangsten bekeken. Blijkt dat België op arbeid en kapitaal meer dan 200 soorten belastingen heft. Om maar te zeggen hoe complex ons systeem is. En dan heb ik het alleen nog maar over de belastingen.”

De comeback van de Europese industrie

Wie nog twijfelt aan het herwonnen zelfvertrouwen van de Europese economie, moet kijken naar de industrie. Het vertrouwen van de aankoopmanagers staat er op een ongezien hoogtepunt. De zogenoemde Purchasing Managers’ Index of PMI – berekend voor de industrie in de eurozone – haalde in december een record van 60,6. Dat is het hoogste niveau sinds de informatieleverancier IHS Markit de metingen opstartte in 1997.

Voor Frank Vandermarliere, econoom bij de technologiefederatie Agoria, is dat nieuws geen verrassing. “De rente is laag, de begrotingen geraken gesaneerd en de brexit heeft tot nog toe geen echte brokken gemaakt. Het voedt allemaal het optimisme in de industrie.”

Het blijft niet bij louter optimisme. Er komt ook productiecapaciteit bij. “Sedert de crisis van 2008-2009 zijn 30.000 banen verloren gegaan in de Belgische industrie”, zegt Vandermarliere. “De sluiting van de graafmachineproducent Caterpillar in Gosselies – aangekondigd halfweg 2016 – was de laatste grote herstructurering. Sedertdien is de afbouw van onze industrie gestopt. Er verdwijnen nog wel banen, maar dat verlies wordt gecompenseerd door de groei van nieuwe industriële activiteiten, zoals ICT, engineering, onderzoek en design.”

Vandaag is de Belgische industrie goed voor ruim 300.000 jobs, verdeeld over 180.000 in klassieke activiteiten als autoassemblage en machinebouw, en 120.000 in nieuwe activiteiten als ICT en engineering. Zullen robotisering en automatisering de werkgelegenheidsgroei beperken? “Eenzelfde bedrag aan investeringen levert niet meer zoveel banen op als twintig jaar geleden, door de robotisering”, zegt Vandermarliere. “Wat niet wegneemt dat er best nog wel werkgelegenheid bij komt. Er zijn bijvoorbeeld mensen nodig voor de installatie en het onderhoud van robots en andere apparatuur. Maar het is niet meer zoals vroeger, toen een industriële investering gelijkstond met een grote productiehal voor 5000 arbeiders. Die tijd is voorbij.”

Fout opgemerkt of meer nieuws? Meld het hier