Banca Problema raakt niet opgelost: komt er een nieuwe bankencrisis?

De Europese Centrale Bank heeft de Italiaanse Banca Carige onder voorlopig bewind geplaatst. Tien jaar na de financiële crisis zitten sommige Europese financiële instellingen nog altijd in de problemen. Gelukkig hoeven we ons over de Belgische banken weinig zorgen te maken.

2 januari 2019. De eerste officiële werkdag van het nieuwe jaar. Terwijl de meeste mensen hun collega’s de beste wensen overmaken, grijpt de ECB in de Italiaanse banksector in. De Europese toezichthouder plaatst de Banca Carige, de tiende bank van Italië, onder tijdelijk bewind. Ze benoemt drie bestuurders en een controlecomité, die de leiding over de bank met 16 miljard euro deposito’s in kas en een balanstotaal van 24 miljard euro overnemen.

De beslissing van de ECB volgt op de afwijzing van een noodplan om het kapitaal van de bank met 400 miljoen euro te verhogen. Die kapitaalverhoging is nodig om het gat in de balans te dichten, nadat Banca Carige getroffen is door een fraudeschandaal. Kapitaaltekorten zijn geen nieuw zeer voor de bank. De Italiaanse familie Malacalza, die 27,5 procent van de bank controleert, heeft geen zin nog eens met vers geld over de brug te komen.

Een nieuw jaar, een nieuwe bankencrisis? Wie de beurskoersen van de banken in Europa bekijkt, ziet weinig bemoedigende signalen. De Stoxx Europe 600 Bank-index staat op het laagste peil sinds 2012, toen de Europese banken zwaar onder vuur lagen als gevolg van de eurocrisis. Gemiddeld noteren Europese banken nu tegen 0,6 keer hun boekwaarde. Beleggers denken dus dat ze een pak minder waard zijn dan hun eigen vermogen laat vermoeden. Dat zou betekenen dat nog forse afwaarderingen van activa of afschrijvingen van verliezen in de pijplijn zitten.

Grote verschillen

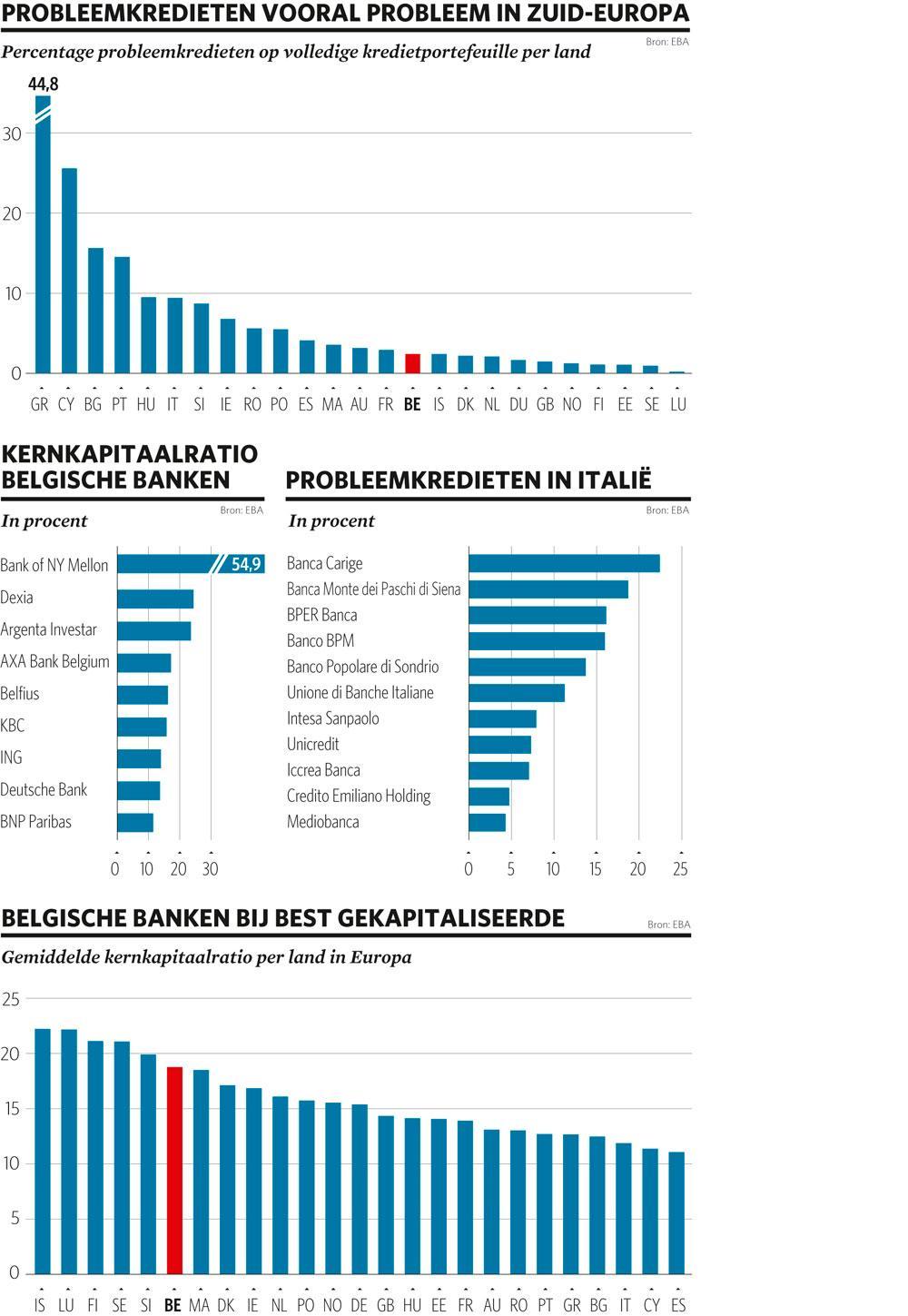

Volgens de European Banking Authority (EBA), die eind vorig jaar de resultaten van haar stresstest en transparantie-oefening publiceerde, zijn de Europese banken nochtans redelijk goed gewapend om een schok op te vangen. Sinds 2010 hebben ze onafgebroken hun kapitaalbuffers versterkt. De gemiddelde kernkapitaalratio (CET1) bedraagt 14 procent. Bij een zware economische schok zou die tegen 2020 tot 10,1 procent dalen.

Maar de EBA wijst erop dat achter die gemiddelde cijfers grote verschillen tussen individuele instellingen schuilgaan. Van de 130 onderzochte banken duiken er 25 onder stress onder de minimaal verplichte kapitaalbuffer. Zij zouden desgevallend genoodzaakt zijn het mes te zetten in de dividenduitkering.

Bij de banken die hun kernkapitaalbuffer in een stressscenario ruim onder 10 procent zien zakken, zijn enkele grote, bekende instellingen: Barclays en Lloyds uit het Verenigd Koninkrijk, Deutsche Bank, Erste Bank uit Oostenrijk, en de Franse instellingen Banque Postale en Société Générale.

Beperkt risico

Dan doen onze Belgische banken het veel beter. Professor Eric Dor van de managementschool IESEG in Rijsel analyseerde de gegevens die de EBA vrijgaf en stelde vast dat de Belgische banken niet enkel bij de best gekapitaliseerde van Europa zijn, hun balans is ook minder kwetsbaar.

De onderzochte Belgische banken – AXA Bank, Argenta, Belfius, Dexia, KBC en Bank of New York Mellon – halen gemiddeld een kernkapitaalratio van 18,77 procent, en zijn daarmee bij de koplopers in Europa (zie grafiek Belgische banken zijn bij best gekapitaliseerde). Van de retailbanken heeft Argenta met 23,64 procent de grootste kapitaalbuffer. Belfius en KBC komen aan respectievelijk 16,29 en 15,83 procent. Ze doen fors beter dan de buitenlandse banken die in ons land actief zijn, zoals ING, Deutsche Bank en BNP Paribas. In de ranking van 130 Europese banken komt BNP Paribas, gemeten naar kapitaalbuffer, pas op de 113de plaats.

De Zuid-Europese banken zijn nog altijd zeer kwetsbaar, mocht een nieuwe euro- of landencrisis uitbreken” – Eric Dor, professor IESEG

Dor stipt aan dat de Belgische banken een minder goede score halen op een andere parameter: de leverage ratio. Daarbij wordt, in tegenstelling tot de kernkapitaalratio, geen risicogewicht aan de activa van de bank toegekend. Met een gemiddelde leverage ratio van 5,92 procent blijven de Belgische banken onder het Europese gemiddelde, al doen ze nog altijd beter dan de Britse, de Duitse, de Nederlandse, de Zweedse en de Deense. Volgens Dor weerspiegelt de combinatie van een hoge kernkapitaalratio en een lagere leverage ratio het beperkte risico op de balans van de Belgische banken. Daardoor zijn ze beter bestand tegen schokken dan hun Europese collega’s.

Probleemkredieten

Zo hebben de Belgische banken nauwelijks last van probleemkredieten, dat zijn leningen met een betalingsachterstand van minstens 90 dagen. Ze vormen 2,47 procent van de totale kredietportefeuille. Dat komt dan nog vooral door de portefeuille in afbouw van KBC in Ierland. KBC verkocht een deel van die portefeuille aan Goldman Sachs, maar die verkoop is nog niet verrekend in de EBA-resultaten.

Andere landen en financiële instellingen sleuren veel meer probleemkredieten mee. In Griekenland en Cyprus blijft het probleem groot, maar ook landen als Portugal en Italië zitten op grote portefeuilles (zie grafiek Probleemkredieten zijn vooral probleem in Zuid-Europa).

Eind juni 2018 stond volgens de EBA voor 746 miljard euro aan probleemkredieten op de balans van de belangrijkste Europese banken. Eind 2014 was dat nog 1174 miljoen euro. Daardoor is het gedeelte probleemkredieten gezakt van 6,5 naar 3,6 procent. Ook in Zuid-Europa daalde de blootstelling, vooral door de verkoop van slechte portefeuilles.

Er is de voorbije jaren ontegensprekelijk vooruitgang geboekt, maar er blijft werk aan de winkel. In een land als Italië spreek je in absolute termen toch nog altijd over 160 miljard euro aan probleemkredieten. Dat blijft een bedreiging voor de winstgevendheid en de leefbaarheid van de banken, en het zet een rem op de economische groei. Door kredieten met een betalingsachterstand hebben de banken minder ruimte om nieuwe kredieten te verschaffen en dus de economie zuurstof te geven.

Toch is het probleem in Italië volgens professor Dor min of meer onder controle. De verhouding probleemkredieten in de totale kredietportefeuille is er de voorbije jaren gedaald tot 9,73 procent, terwijl de dekkingsgraad door provisies gestegen is naar 54,44 procent. “Globaal genomen hebben de Italiaanse banken zich goed ingedekt met provisies en garanties”, vindt Dor. “Het risico op bijkomende kredietverliezen is beperkt.”

“Het probleem van de Italiaanse probleemkredieten ligt vooral bij de inefficiëntie en de traagheid van het juridisch apparaat”, zegt Dor. “Daardoor moeten de banken bij wanbetaling of faillissement heel lang geduld oefenen, willen ze de waarde van de activa recupereren die als borg gegeven zijn voor een lening. Het gevolg is dat de slechte kredieten heel lang op hun balans blijven staan.”

Speciaal geval

Banca Carige is volgens hem een specifiek geval, in negatieve zin. Terwijl het aandeel slechte kredieten in Italië gemiddeld 9,73 procent bedraagt, komt Banca Carige aan 22,75 procent. Het is daarmee de slechtste leerling van de klas (zie grafiek Probleemkredieten in Italië). En terwijl de Italiaanse banken gemiddeld een kernkapitaalratio van 11,88 procent hebben, is dat bij Carige maar 10,04 procent. Ook in die rangschikking bengelt de bank helemaal onderaan.

Door de bank uit de Noord-Italiaanse regio Ligurië (rond Genua) onder strikt bewind te plaatsen, wil de ECB een bankrun en meer problemen voorkomen. Intussen stuurt Frankfurt aan op een overname. Twee jaar geleden zijn in vergelijkbare omstandigheden de noodlijdende Italiaanse banken Veneto Banca en Banca Popolare di Vicenza ondergebracht bij de grootbank Intesa Sanpaolo. Deze keer zou Unicredit de voorkeur wegdragen. Maar ook de Franse banken BNP Paribas en Crédit Agricole zouden geïnteresseerd zijn, mits ze garanties krijgen over de opkuis van de balans van Carige.

Dat is echter buiten de populistische Italiaanse regering gerekend. Die zou Banca Carige het liefst nationaliseren, anders gesteld: redden met overheidsgeld. Dat staat haaks op de Europese resolutieregels, die eisen dat de houders van achtergestelde obligaties mee in het bad worden getrokken. “Aangezien veel Italiaanse banken achtergestelde bankobligaties aan hun particuliere klanten verkocht hebben, zouden kleine spaarders daardoor geld verliezen”, verklaart Dor. “Daarom probeert de Italiaanse overheid steevast de Europese resolutieprocedure te ontlopen, via een preventieve kapitaalverhoging of een nationale interventie.”

‘Overheidsschuld blijft het grootste risico’

Niet zozeer de grote hoeveelheid probleemkredieten, maar wel de grote blootstelling aan overheidsschulden, vaak uitgegeven door het eigen land, vormen het grootste risico voor de Italiaanse banken. Dat zegt professor Eric Dor van de IESEG School of Management in Rijsel.

De voorbije jaren hebben de Italiaanse banken meer nationaal schuldpapier ingeslagen. Bij de grootste twee spelers, Intesa Sanpaolo en Unicredit, overstijgt de blootstelling aan Italiaanse overheidsobligaties hun kapitaalbuffers, berekende Financial Times.

Professor Dor: “Zo’n 9 procent van de activa van de Italiaanse banken bestaat uit Italiaans schuldpapier. De Spaanse banken halen een vergelijkbaar cijfer. Daardoor zijn de Zuid-Europese banken nog altijd zeer kwetsbaar, mocht een nieuwe euro- of landencrisis uitbreken.”

Bij haar afscheid eind vorig jaar als hoofd van het Europese bankentoezicht riep Danièle Nouy op een limiet te zetten op de hoeveelheid nationaal schuldpapier die een bank mag bezitten. Een andere mogelijkheid is het toekennen van een risicogewicht aan overheidsobligaties, maar daarvoor bestaat weinig politieke goodwill.

Fout opgemerkt of meer nieuws? Meld het hier