De Amerikaanse dollar is al 75 jaar de belangrijkste reservemunt van de wereld. Zelfs het onbetrouwbare beleid van president Donald Trump doet de troon van de dollar niet wankelen. Er zijn simpelweg geen troonopvolgers.

Stel je voor dat je in de winkel kunt betalen met geld dat je zelf kunt printen. Of dat je bij de bank kunt lenen in een munt die je zelf kunt maken. Voor gewone stervelingen is het een droom, voor de Amerikaanse overheid is het de realiteit. Omdat de Amerikaanse dollar dé reservemunt van de wereld is, kunnen de Verenigde Staten een groot deel van hun buitenlandse facturen betalen in dollar, een munt die ze zelf uitgeven en controleren. Omdat andere landen niet anders kunnen dan grote dollarreserves aan te leggen om een tegenslag te kunnen opvangen, kunnen de VS zich relatief goedkoop financieren in het buitenland. “Ze kunnen schulden opstapelen zonder tranen. Ze kunnen kopen zonder te betalen”, zei wijlen Jacques Rueff, die als monetair econoom een adviseur was van de Franse regering.

Ook in volle coronacrisis was het in Europa ieder voor zich en gingen de grenzen dicht. De euro blijft bij gebrek aan stabiliteit een kneusje als reservemunt’ Erik Buyst, KU Leuven

Al vijftig jaar maken andere landen met de regelmaat van een klok hun beklag over de dollarhegemonie. Maar nooit is een land opgestaan om dat privilege te betwisten. Donald Trump of geen Donald Trump, anno 2020 is de Amerikaanse dollar nog altijd onbetwist de belangrijkste reservemunt van de wereld.

In de internationale handel wordt vijf keer meer gefactureerd in dollar dan de som van de Amerikaanse import en export. Vooral grondstoffen worden bijna uitsluitend in dollar betaald. Netwerkeffecten verankeren de dollar als de belangrijkste betaalmunt. Hoe meer spelers dollars aanvaarden, hoe handiger het is de dollar te gebruiken om internationale transacties af te ronden. Op de wisselmarkten is de dollar de belangrijkste pivot, met 90 procent van de transacties.

Twee wereldoorlogen

De hegemonie van de dollar verplicht de rest van de wereld een stevige dollarspaarpot aan te leggen. Je wilt als land niet meemaken dat je de invoer niet kunt betalen of de buitenlandse schulden niet kunt aflossen. Wie een veilige buffer wil, zit maar beter op een berg dollars. Vooral de Aziatische landen hebben de voorbije decennia een dikke spaarrekening in dollar aangelegd. Ze zijn niet vergeten hoe ze in de jaren 90 door het stof moesten door een acuut gebrek aan dollars. China alleen al heeft via zijn centrale bank voor 3000 miljard dollar Amerikaanse overheidsobligaties in portefeuille. “Veel landen koppelen hun munt aan de dollar. Je hebt dollars nodig om de wisselkoers te verdedigen”, zegt Jan Van Hove, hoofdeconoom van KBC.

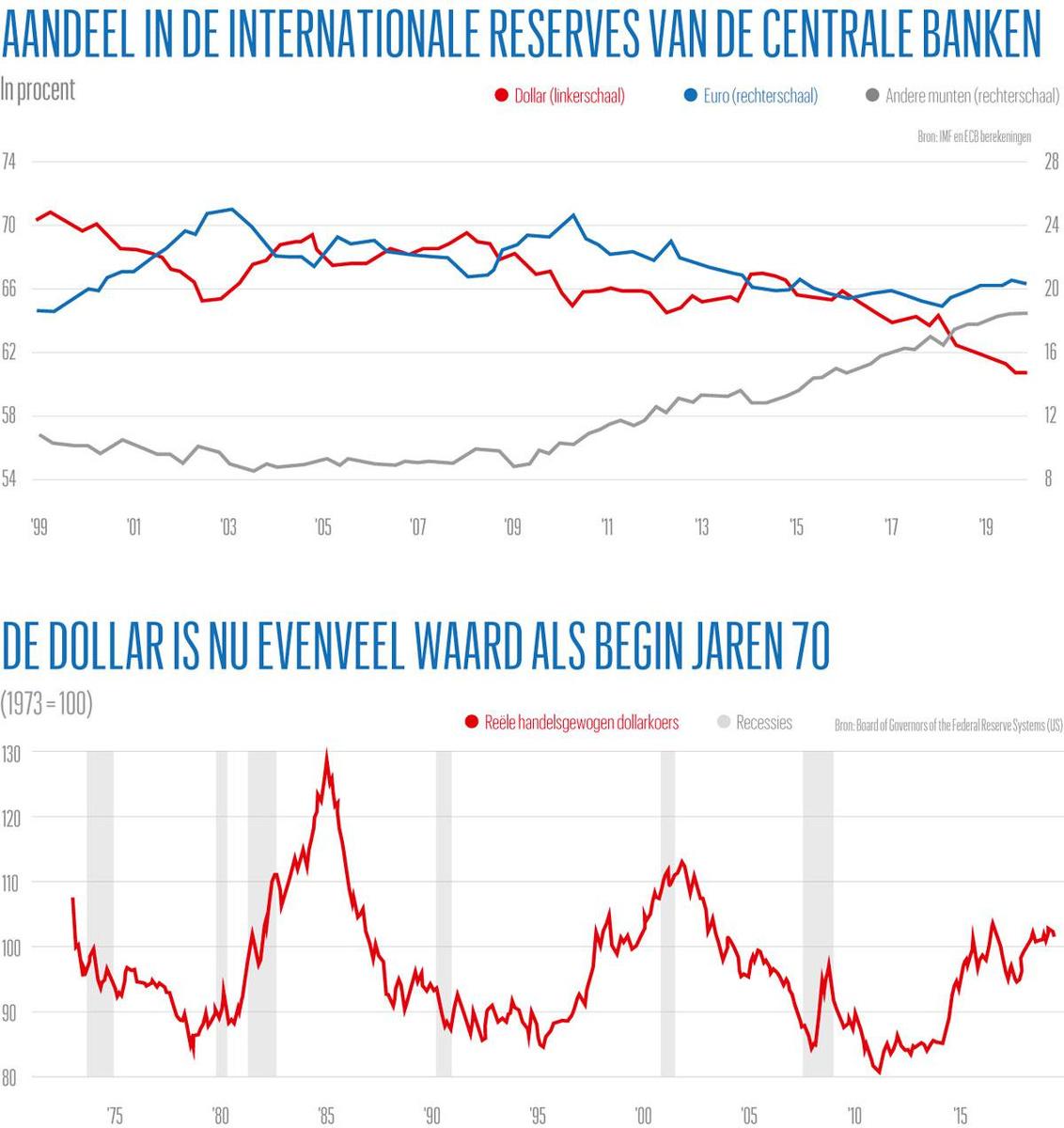

Vandaag is bijna 60 procent van de reserves van de centrale banken belegd in dollar, gevolgd door de euro als tweede belangrijkste reservemunt, met een aandeel van 20 procent (zie grafiek). De andere munten zijn verwaarloosbaar. Het aandeel van de dollar is de voorbije decennia licht gedaald, maar blijft vrij stabiel. De coronacrisis onderstreepte nog maar eens de hegemonie van de dollar. In volle crisis in het voorjaar piekte de vraag naar dollars. “In stressmomenten is de dollar de enige munt die je wil hebben”, zegt Georgette Boele, valutaspecialiste van de Nederlandse bank ABN AMRO.

Als zelfs vier jaar Trump dat exorbitante privilege niet kan verkwanselen, wat dan wel? In de moderne monetaire geschiedenis is er slechts één regimewissel geweest. Was het Britse pond nog almachtig tot 1914, dan nam de dollar na de Tweede Wereldoorlog definitief die rol over. Het vergde twee wereldoorlogen en de desintegratie van het Britse Rijk om de ruggengraat van het Britse pond te breken. De overgang naar een nieuwe reservemunt is een langzaam proces, dat decennia kan duren.

“Er was al rivaliteit tussen de dollar en het pond tussen de twee wereldoorlogen. Nu evolueren we naar een multipolair model, met op langere termijn de Chinese munt, de renminbi, als de gedoodverfde uitdager van de dollar”, zegt professor Erik Buyst van de KU Leuven.

Het kneusje genaamd euro

De status van reservemunt krijg je niet zomaar. Het privilege is enkel weggelegd voor landen die pittige minimumeisen kunnen inlossen. Vandaag slagen alleen de VS in dat examen.

Zo moet de reservemunt in een voldoende grote economische ruimte gebruikt worden, kwestie van voldoende vraag naar de munt te hebben. Het pond bijvoorbeeld werd gebruikt in het hele Britse Rijk. Londen was de bank van de wereld, waar iedereen ponden kon plaatsen of lenen. Uiteraard voldoet de dollar aan dat criterium, niet alleen dankzij de relatief grote Amerikaanse economie, maar ook als belangrijkste facturatiemunt in de wereld.

De euro rust ook op een voldoende grote economie om als geloofwaardige internationale reservemunt door het leven te gaan. Met een gewicht van ongeveer 20 procent in de reserves van de centrale banken bokst de euro zelfs iets boven zijn gewicht. Toch is de eenheidsmunt nog bij lange geen uitdager voor de dollar. Erik Buyst: “De euro heeft zijn belofte als reservemunt niet ingelost. In 2008 werd pijnlijk duidelijk dat de euro grote constructiefouten heeft. Die zijn niet hersteld. Ook in volle coronacrisis was het in Europa ieder voor zich en gingen de grenzen dicht. De euro blijft bij gebrek aan stabiliteit een kneusje als reservemunt.”

Ook Jan Van Hove, hoofdeconoom van KBC, moet vaststellen dat de euro in de startblokken bleef steken. “Sinds 2008 daalt het belang van de euro als internationale facturatiemunt. Dat wijst op een gebrek aan vertrouwen. De recente keuze om gemeenschappelijke obligaties uit te geven en de financiële solidariteit te versterken kan de positie van de euro versterken.” Of zoals de monetaire econoom Robert Mundell het twintig jaar geleden al zei: “Je moet geloven dat de euro nog zal bestaan, niet morgen, en niet over tien of dertig jaar, maar over honderd jaar.”

Ultieme kredietverschaffer

Een munt kan ook pas een reservemunt worden als het uitgevende land sterke instellingen heeft. Denk aan een stabiel monetair beleid of de bescherming van eigendomsrechten. Je belegt niet in reserves die verteerd kunnen worden door inflatie of geconfisqueerd kunnen worden. Op dat gebied scoort Donald Trump geen punten. “We verwachten van een land met de reservemunt een stabiel en betrouwbaar beleid. Trump doet het tegenovergestelde. Als het beleid van Trump tijdelijk blijkt, zal de schade beperkt blijven. Maar als de VS deze koers straks nog eens vier jaar varen, of ook daarna aanhouden, dan dreigt de dollar van zijn voetstuk te vallen. De status van reservemunt is niet in steen gebeiteld”, zegt Erik Buyst.

Voorlopig blijven de Amerikaanse instellingen overeind, met een onafhankelijke centrale bank (de Fed) als belangrijkste bewaker van een stabiele dollar. In 2008 en onlangs tijdens de coronacrisis hield de Fed het internationale finan- ciële systeem overeind door aan andere centrale banken noodleningen in dollar te geven. Erik Buyst: “De Fed deed dat ook om de reservestatus van de dollar te beschermen. De centrale bank toonde aan dat ze in tijden van crisis een betrouwbare partner is. De vraag is of ze die rol kan blijven spelen. President Trump kent geen limieten en trok al openlijk de onafhankelijkheid van de Fed in twijfel.” Mocht de Fed op een dag verzaken aan zijn sleutelrol als ultieme dollarverschaffer in tijden van crisis, dan zal de wereld conclusies moeten trekken. “Het enige alternatief is het Internationaal Monetair Fonds meer middelen te geven, zodat het IMF landen in problemen kan helpen als de Fed niet thuis geeft”, zegt de Amerikaanse monetaire econoom Barry Eichengreen.

Het criterium van sterke instellingen is voor de Chinese munt een voorlopig onoverkomelijke hindernis om een echte reservemunt te worden. Erik Buyst: “China doet een aantal noodzakelijke stappen. Het ontwikkelt eigen oliemarkten en bouwt een eigen economische ruimte op, onder meer met de nieuwe zijderoute. Het belang van zijn munt zal groeien in tandem met zijn economische gewicht en invloedssfeer. De renminbi heeft op termijn potentieel, op voorwaarde dat China ingrijpende institutionele veranderingen doet. Niemand belegt in renminbi als kapitaalcontroles de toegang tot die reserves kunnen blokkeren.” De renminbi zit vandaag amper in de portefeuilles van de centrale banken. Het aandeel blijft steken op 2 procent. “Je hebt een open systeem nodig voor een reservemunt. China heeft dat niet”, zegt Georgette Boele. Ook Barry Eichengreen ziet de renminbi niet meteen als een alternatief voor de dollar: “De spanningen met China lopen op. Geen enkele westerse overheid wil in crisistijd afhankelijk worden van de centrale bank van China, net zoals we niet afhankelijk willen worden van Huawei om een 5G-netwerk uit te bouwen.”

Je hebt een open systeem nodig voor een reservemunt. China heeft dat niet’ Georgette Boele, ABN AMRO

De yen? Liever niet

Een reservemunt moet nog een derde, heel belangrijke troef hebben. De reserves moet verhandeld kunnen worden op liquide kapitaalmarkten. Er moeten dus voldoende veilige activa, zoals overheidsobligaties, zijn om aan de vraag naar veilige beleggingen te voldoen. In dollar zijn er voldoende veilige activa, maar in euro wordt de spoeling al snel te dun. “Door een gebrek aan liquiditeit zullen ook cryptomunten of zelfs goud nooit de rol van reservemunt kunnen overnemen. Die liquiditeit is wat de dollar zo belangrijk maakt’, zegt Georgette Boele.

De uitgifte van 750 miljard euro aan veilige euro-obligaties, die gemeenschappelijk gewaarborgd worden, kan de positie van de euro als reservemunt versterken. “Maar 750 miljard euro is minder dan 5 procent dan het bedrag aan Amerikaanse overheids- obligaties in handen van het publiek. Het is een druppel in de emmer. Een druppel is te weinig om voor een liquide euromarkt van veilige activa te zorgen”, zegt Barry Eichengreen.

De dollar zit dus nog stevig op de troon, ook omdat de VS nog altijd de natie zijn met de grootste geopolitieke invloed én de sterkste militaire macht. Bovendien zijn de VS bereid het prijskaartje te betalen dat kleeft aan de status van de dollar. Door de sterke internationale vraag zal de dollar altijd relatief sterk zijn tegenover andere munten. De VS zijn altijd min of meer bereid geweest een relatief sterke dollar te verdragen, ook om de geloofwaardigheid van de dollar als reservemunt te verdedigen. Japan heeft bijvoorbeeld altijd vriendelijk bedankt om van de yen een reservemunt te maken. Japan had liever een zwakke munt, om de zwakke binnenlandse vraag te compenseren met export.

President Trump durft wel eens openlijk te pleiten voor een zwakkere dollar, om de concurrentiepositie van de Amerikaanse bedrijven te versterken, maar het cyclische karakter van de dollarkoers is op zich geen bedreiging voor de reservestatus. De dollar kende de voorbije decennia grote schommelingen, maar is vandaag tegenover andere munten evenveel waard als aan het begin van de jaren 70 (zie grafiek). “De daling van de dollar van de voorbije maanden is voor sommigen genoeg om te roepen dat de dollar gedoemd is. De daling is logisch omdat de VS de covid-19 pandemie slechter aanpakken en omdat beleggers verwachten dat de Fed langer een soepeler geldbeleid zal voeren”, zegt Eichengreen. “Bij een daling van de dollar worden altijd grote verhalen verteld. Er is meer nodig dan een cyclische verzwakking, om de dollar van zijn voetstuk te halen”, besluit Georgette Boele.

3 november

Op dinsdag 3 november kiezen de Amerikanen een nieuwe president. Doet Donald Trump er nog eens vier jaar bij, of neemt de Democraat Joe Biden het roer over? Trends onderzoekt hoe het land ervoor staat aan de vooravond van die verkiezingen. Deze week stellen we de vraag of de dollar nog eens vier jaar Donald Trump kan overleven als de dominante internationale reservemunt. Hetzelfde vraagteken plaatsen we de volgende weken achter het lot van de Amerikaanse industrie, het geopolitieke leiderschap van de VS, de culturele invloed in de rest van de wereld en de dominantie in een aantal sleutelsectoren.

60 procent

van de reserves van de nationale banken is belegd in dollar.

Fout opgemerkt of meer nieuws? Meld het hier